ריבית בנק ישראל לא עלתה, אך מרווח האשראי בבנקים דווקא כן

עוד לפני העלאת הריבית במשק ארבעת הבנקים הגדולים סיימו את תשעת החודשים הראשונים השנה עם עלייה כוללת של 18% ברווח הנקי — בעיקר בזכות עלייה בהכנסות ממימון. לצד זאת העמלות נשחקו על רקע התחזקות השירותים הדיגיטליים

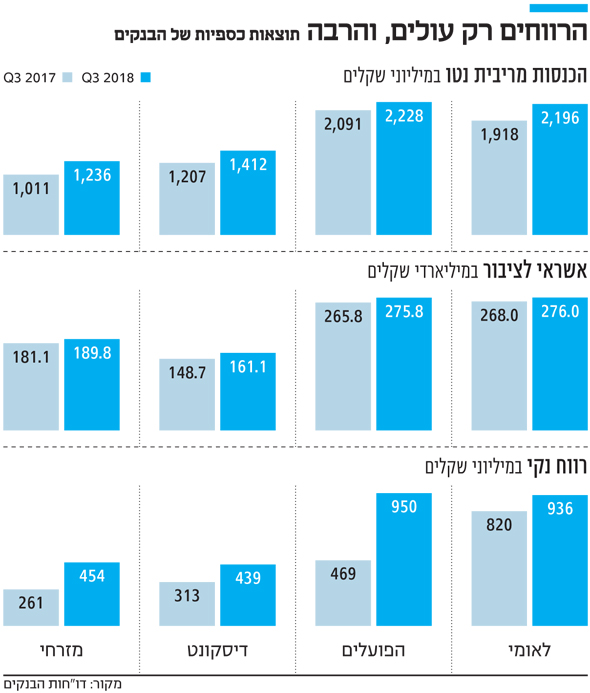

רבעון אחר רבעון הבנקים אוחזים בתואר השחקנים החזקים והרווחיים במשק וכך גם הפעם. הפועלים לאומי, מזרחי־טפחות ודיסקונט סיימו את תשעת החודשים השנה עם רווח נקי מדהים של 7.34 מיליארד שקל, עלייה של 18% בהשוואה לתקופה המקבילה. השאלה המתבקשת היא מאין הרווח ועל חשבון מי. ובכן, בניגוד לקונספציה הרווחת, היא אינה מגיעה מהעמלות שהציבור משלם לבנקים, אלא דווקא מההלוואות שהם מעניקים לעסקים קטנים ובינוניים, עיקר השיפור ברווחים מקורו בעלייה בהכנסות המימון. הכנסות המימון של מזרחי־טפחות זינקו ב־22.3% ברבעון השלישי בהשוואה לרבעון המקביל אשתקד, דיסקונט 17%, לאומי 14.5% ופועלים 6.6%. לזינוק בסעיף המימון תרמה הצמיחה במשק, בדגש על צמיחת העסקים מוטי האשראי.

אלא שהבנקים הרוויחו לא רק מגדילת תיק האשראי, אלא גם מעלייה במרווח האשראי. ריבית בנק ישראל אמנם טרם עלתה, אך השנה החלו ניצני אינפלציה, ומדד המחירים לצרכן, שאליו צמודות חלק מההלוואות, כולל המשכנתאות, עלה מתחילת השנה ב־1.1%. בנוסף לכך כל האשראי צמוד הדולר נהנה מעלייה בהכנסות תודות לעליית הריבית בארצות הברית. אלון גלזר, סמנכ"ל מחלקת המחקר של לידר שוקי הון: "לכאורה הבנקים צומחים בתחום האשראי, אז אפשר היה לצפות לתהליך הפוך של ירידה במרווח בגלל התחרות, אבל זה לא קורה".

במערכת הבנקאית מסבירים כי הכנסות המימון עלו מתחילת השנה בין היתר גם בזכות ייקור המשכנתאות. עד לפני כשנתיים הן שווקו בריביות הפסדיות לבנקים, תוצר של תחרות בענף ורצון לגייס לקוחות חדשים דרך המשכנתא. בשנתיים האחרונות המשכנתאות התייקרו, והבנקים מתחילים לגזור את הקופון. החשש ממתן אשראי צרכני ניכר בתיק ההלוואות, שמתאפיין ברבעון השלישי בצמצום ההלוואות למשקי בית והגדלת ההלוואות לעסקים קטנים ובינוניים. במקביל מתרחשת תופעה הפוכה בחברות כרטיסי האשראי.

עמלות בירידה

הבנקים משאירים מאחור את משבר הטייקונים, והדבר ניכר היטב בירידה בהפרשות להפסדי אשראי. בדיסקונט למשל ניכרת ירידה חדה בהוצאות להפסדי אשראי, שעמדה על 0.31% מהתיק בתשעת החודשים הראשונים השנה לעומת 0.49% בתקופה המקבילה אשתקד. נראה שתם עידן הפירמידות העסקיות, שאפיינו את ההלוואות לטייקונים, והבנקים מסמנים את העסקים הקטנים והבינוניים כמנוע הצמיחה שלהם באשראי.

עמלות ניהול החשבון במגמת ירידה, בין היתר בשל הדיגיטציה שחדרה בשנים האחרונות למערכת הבנקאית, ומאפשרת ללקוחות לבצע פעולות בסמארטפון שלהם. כמו כן הפיקוח על הבנקים הורה לבנקים להציע ללקוחות חבילות שירותי עו"ש בתמחור קבוע באופן שהוזיל את "עמלת השורה" על ביצוע כל פעולה. תהליך זה מתחיל לבוא לידי ביטוי בתוצאות הכספיות של הבנקים, גם אם באופן מתון בשלב זה. בבנק לאומי למשל עמלות ניהול החשבון הסתכמו בתשעת החודשים הראשונים ב־528 מיליון שקל, עלייה צנועה של 1.7% בהשוואה לתקופה המקבילה. בבנק הפועלים חלה ירידה של 2.3% מעמלות דמי ניהול חשבון. הבנקים גם מתמודדים עם ירידה בהכנסות מפעילות בניירות ערך, תוצאה של ירידה במחזורי המסחר וניצני תחרות בתחום עמלות המסחר עם התחזקות פעילות הברוקרז' של בתי ההשקעות.

תהליך הדיגיטציה הביא את המערכת הבנקאית כולה להציג שיפור ביחסי היעילות שלה, בעיקר בשל תוכניות פרישה מרצון בהיקפים גדולים. דיסקונט, הפועלים, לאומי והבינלאומי בדרך לחידוש הסכמי השכר הקיבוציים לקראת סוף השנה, והעובדים, שכבר ספגו בהסכמים האחרונים ירידה בתנאים, עשויים להילחם הפעם חזק יותר.

מפסידים בטורקיה

אחרי חקירות המס בארצות הברית והקנסות שהרגולטור האמריקאי הטיל על הפועלים, לאומי ומזרחי, ניכר שהבנקים ממשיכים לצמוח יפה בפעילות בניו יורק. הרווח הנקי של פעילות דיסקונט בניו יורק זינק ב־62% ל־78 מיליון דולר, בעיקר בזכות צמיחת תיק האשראי והעלייה במרווח המימוני, תוצר של עליית הריבית בארה"ב ועליית שער הדולר. תיק האשראי של דיסקונט בחו"ל צמח ב־7.4% מתחילת השנה לכ־22 מיליארד שקל. הרווח הנקי של הפועלים ניו יורק עלה ב־22% בתשעת החודשים הראשונים השנה ל־83 מיליון שקל. תיק האשראי של הסניף בניו יורק עומד על 10.9 מיליארד שקל, לעומת 10 מיליארד שקל בתחילת השנה. בלאומי התרומה של השלוחות בחו"ל (בעיקר ארה"ב) לרווחי הבנק מתחילת השנה עמדה על 266 מיליון שקל, לעומת 183 מיליון שקל בתקופה המקבילה אשתקד.

הפועלים ממשיך לנסות להיפטר מאחזקותיו בבנק פוזיטיף בטורקיה. ההפסד של הפועלים העמיק ל־75 מיליון שקל מתחילת השנה בהשוואה להפסד של 45 מיליון שקל בתקופה המקבילה בשל המשך צמצום תיק האשראי ועלייה בהוצאות בגין הפסדי אשראי. כמו כן הוא נאלץ להוציא 637 מיליון שקל על החקירה של רשויות המס בארה"ב, כ־140 מיליון שקל מתוכם ברבעון האחרון. מדובר בתשלום לעורכי דין זרים, רואי חשבון ויועצים אחרים, כמו גם השקעת משאבים ניהוליים לאיסוף ואיתור החומרים שדורשים האמריקאים. בנק המזרחי לא הציג את ההוצאות הללו בנפרד, אך אפשר להניח שגם אצלו מדובר בסכומים ניכרים.

מבחינת לאומי ודיסקונט הצרות של מזרחי ופועלים הן הזדמנות עסקית. דיסקונט, ששואף לצמוח בתחום המשכנתאות, נהנה מכך שמזרחי, השחקן המוביל בתחום, צריך לשמור הון לקנס שאפשר שיושת עליו. אפשר להניח שלאומי, שרואה בפועלים אויב מר במלחמת הדיגיטל, גם הוא שבע רצון מפרשת החקירות של הפועלים, שאליה עשויה להתווסף מיני־פרשה חדשה בנוגע ללקוחות בשווייץ, שהמידע עליהם נשמר מחוץ לגבולות המדינה בניגוד לחקיקה המקומית, דבר שעלול לעלות לו בסנקציות מנהליות.