חברות כרטיסי האשראי: "ביט ופפר פיי ידחקו אותנו מהשוק"

ישראכרט, לאומי קארד וכאל פותחות חזית רשמית ראשונה נגד הבנקים במכתב חריף למפקחת חדוה בר, ובו דרישה לאסור שימוש באפליקציות התשלום בבתי עסק. לטענתן, הבנקים ינצלו את הונם וכוחם להשתלטות על השוק ולחיסול התחרות

חברות כרטיסי האשראי מעלות הילוך במאבקן נגד הארנקים הדיגיטליים ביט ופפר פיי של בנק הפועלים ובנק לאומי. ישראכרט, לאומי קארד וכאל שלחו למפקחת על הבנקים חדוה בר מכתב תקיף, ובו דרישה למנוע מהבנקים להשתמש באפליקציות להעברת תשלום לבתי עסק, כלומר כפתרון סליקה — ליבת הפעילות שלהן. לטענתן, שימוש כזה "יפגע חזיתית בפעילות הליבה של החברות ויחליש את כוחן התחרותי".

זהו מכתב דרמטי שמסמן פתיחת חזית פורמלית ראשונה של חברות כרטיסי האשראי נגד הבנקים. לאומי קארד עדיין בבעלות לאומי, אך כבר נחתם הסכם למכירתה לקרן ורבורג פינקוס, ישראכרט טרם נמכרה או הונפקה על ידי בנק הפועלים, וכאל בכלל לא נדרשת להיפרד מדיסקונט, אך החליטה להצטרף למהלך בכל זאת. עבור מנכ"ל ישראכרט רון וקסלר ומנכ"ל לאומי קארד רון פאינרו זו הפעם הראשונה שהם ניצבים משני צדי המתרס מול הבוסים הכמעט־לשעבר שלהם, אריק פינטו מהפועלים ורקפת רוסק־עמינח מלאומי.

| |||

לפי כחודשיים חשף "כלכליסט" כי בר קיימה שיחת ועידה עם מנהלי חברות כרטיסי האשראי, שבה נקט פאינרו קו מיליטנטי והביע מורת רוח מכך שבנק הפועלים פנה לפיקוח בבקשה לקבל היתר לסלוק עסקאות של בתי עסק קטנים בביט. גם הפנייה נחשפה ב"כלכליסט". וקסלר ומנכ"ל כאל לוי הלוי שתקו, אך שלושתם מאחדים כוחות נגד אחד האיומים הגדולים על החברות שלהם ביום שאחרי הפרידה מהבנקים.

ארכיטקט הרפורמה בשוק הבנקאות דרור שטרום, שעמד בראש הוועדה שעל פי המלצותיה חוקק החוק להפרדת חברות כרטיסי האשראי מהבנקים, מכותב גם הוא. שטרום יצא לאחרונה נגד אפליקציות התשלום ואמר כי "אסור לתת לאפליקציות של הבנקים להשתלט על תחום כרטיסי האשראי".

בר מצדה, בראיון שהעניקה ל"כלכליסט" בערב ראש השנה, אותתה כי לא רק שאין לה כל כוונה לעצור את הרכבת של ביט ופפר פיי, אלא להפך — היא ממש בעדה. "זה שינוי צרכני שמיטיב עם משקי הבית ועם העסקים הקטנים", אמרה. "נוצרו תחרות ושירות טוב לצרכן, אז נעצור את זה?".

בחברות כרטיסי האשראי הבינו אז שיש להחריף את הצעדים כדי לעצור את מתן ההיתר לבנק הפועלים, שיאפשר לביט להפוך לאמצעי תשלום פורמלי לבתי עסק. לא בכדי נשלח המכתב גם למנכ"ל האוצר שי באב"ד, במטרה להעביר מסר ברור לשר האוצר משה כחלון, שלפיו הרפורמה הגדולה שיזם להגברת התחרות בשוק האשראי עלולה לרדת לטמיון. "הרחבת פעילות האפליקציות מעבר להעברת סכומים קטנים בין יחידים תאפשר לבנקים לרתום את גודלם והונם לצורך הצעת חלופה לשירותי הסליקה של חברות כרטיסי האשראי באופן שעלול לדחוק את רגליהן מהשוק, ובשלב הבא אף להביא לדחיקתן משוק האשראי באמצעות שילוב מוצרים ושירותים פיננסיים נוספים כמו העמדת אשראי, שירותי ניכיון וכד'", כתבו החברות.

המטרה: העברת כסף ישירות בלי תיווך של כרטיס אשראי

חברות כרטיסי האשראי משרטטות כאן תרחיש אימים מבחינתן, שבו הבנקים משתלטים על שוק התשלומים בבתי עסק דרך האפליקציות. עבור הצרכנים מדובר דווקא בבשורה חיובית, שלפיה בעתיד נוכל לשלם דרך הסלולר בסופר, בחנות הבגדים ובכל מקום. אחד החששות הוא שבהמשך האפליקציות יעברו למודל של העברת כסף ישירות מחשבון לחשבון, ללא צורך בתיווך של כרטיס אשראי כפי שנעשה כיום, באופן שידיר את חברות כרטיסי האשראי מהמשחק לחלוטין. במקרה כזה, במקום שהחברות הללו יסגרו עמלות סליקה מול בתי העסק, הבנקים יעשו זאת ויקבלו גישה לשלל לקוחות פוטנציאליים שלהם יוכלו להציע אשראי.

"אנו מעריכים כי בכוונת הבנקים לרתום את הכיסים העמוקים, יכולות השיווק והפריסה הסניפית שלהם לצורך פרסום וקידום אפליקציות התשלומים במטרה להביא לצמיחה מהירה בשימוש באפליקציות אלה, הן בצד הלקוחות (המשלמים) והן בצד בתי העסק (בתי העסק שיקבלו מהבנקים שירותי סליקה)", מסבירות חברות כרטיסי האשראי במכתב.

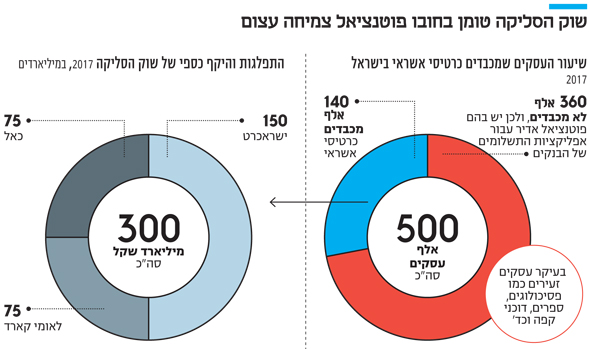

החשש הגדול מכולם הוא מהשתלטות הבנקים על עסקים קטנים שכיום לא מכבדים כרטיסי אשראי — פסיכולוגים, ספרים, גני ילדים, ירקנים וכדומה. לפי הערכות, מתוך 500 אלף בתי עסק בישראל רק 140 אלף מכבדים כיום כרטיסי אשראי, כך ש־360 אלף הנותרים טומנים בחובם פוטנציאל אדיר מבחינת הבנקים והאפליקציות. אם יאפשרו להם לקבל תשלום בביט ובפפר פיי, יקבלו גם אפשרות להציע להם הלוואות להרחבת העסק, לשיפוץ וכו', וכן הלוואות ללקוחות שישתמשו באפליקציה רגע לפני התשלום בקופה. גם חברות כרטיסי האשראי מעוניינות להגיע אליהם כדי להציע אשראי.

"היום האפליקציות חינמיות, אבל מה יהיה בעתיד?"

חברות כרטיסי האשראי אף מתריעות על כך שכבר היום הבנקים מקדמים את אפליקציות התשלום שלהם כתשתית תשלומים חליפית. לטענתן, "לבנקים יתרון משמעותי בגישה לבתי עסק בהצעת מוצרים ושירותים שונים, כגון הצעת שירות תשתית תשלומים חדשה לתשלום באמצעות אפליקציות, באופן שמאפשר להם, אם יחפצו בכך, לייצר דריסת רגל משמעותית בקרב מספר רב ביותר של בתי עסק בתוך זמן קצר". בחברות כרטיסי האשראי גם טוענים כי אף שהיום שירות התשלומים ניתן בחינם והבנקים סופגים את העלויות, "לדעתנו מדובר בהשקעה שנועדה להחדרה מסיבית של אפליקציות התשלום, ולאחר שאלה יהפכו לשחקן מרכזי בתחום, הבנקים יתחילו לגבות עמלות שונות".

עוד הן מתריעות כי היתר לבנק הפועלים, אם כבר ניתן או יינתן בקרוב על ידי בנק ישראל, "מנוגד במהותו מכל וכל לתכלית הרפורמה שאותה ביקשה ועדת שטרום להוביל בענף ומעקר את חוק שטרום מתוכן, ויהווה פגיעה קריטית בפעילות הקיימת והעתידית של חברות כרטיסי האשראי".

בחברות מבקשים מבנק ישראל לכל הפחות לדחות את אישור הכניסה של הבנקים לתחום הסליקה עד להסדרת תשתית לתשלומים חשבון לחשבון (Account to Account, ללא תיווך כרטיס אשראי), כדי לאפשר גם להן להציע תשלומים מסוג זה. הפשרה שהן מציעות היא זמן התארגנות של שלוש שנים. עד אז, מקוות החברות, תונח תשתית להסדרת שוק התשלומים ולארץ יגיעו גם חברות בינלאומיות כמו עלי פיי, פייפאל וסמסונג פיי שיוכלו לחבור לחברות כרטיסי האשראי לשיתופי פעולה, באופן שיהווה משקל נגד בתחרות מול אפליקציות התשלום של הבנקים. אם הבנקים ייכנסו למשחק כבר עכשיו, הם עשויים להשתלט על הרגלי השימוש של הצרכנים ובתי העסק ולאיים על כניסת המתחרות הבינלאומיות החדשות.