מה בוער לכחלון לצייץ על רשת ביטחון פנסיונית

שר האוצר משה כחלון מעכב זה שנים הכרעה על העלאת גיל הפרישה ודוחף את קרנות הפנסיה הוותיקות לעבר גירעון. פתאום ערב בחירות הוא התעורר והבטיח למנוע פגיעה בקצבאות הפנסיה, הבטחה שיישומה עלול לעלות מיליארדי שקלים למשלם המסים

אווירת הבחירות והרצון למנוע אובדן קולות בקלפי נראים כגורמים שמכתיבים את השיקולים קצרי הטווח של שר האוצר ויו"ר כולנו משה כחלון. על רקע זה, ועל רקע האיום ששחרר לאחרונה יו"ר ההסתדרות אבי ניסנקורן בשביתה כללית, בין היתר על רקע הקיצוץ הצפוי בקצבאות הפנסיה, כחלון התעורר. הנה שר האוצר מתייצב לפתע נגד קיצוץ של 1,000 שקל בשנה בקצבאות 285 אלף פנסיונרים בקרנות הפנסיה הוותיקות, שצפוי להיכנס לתוקף ביוני 2019. בסוף השבוע צייץ כחלון בטוויטר כי "קצבאות הפנסיה לא יפגעו ובטח שלא קצבאות הזקנה".

האיום של ניסנקורן אינו חדש, וכמוהו גם לא ההתחייבות של כחלון למנוע את הקיצוץ. אך כחלון לא יכול היה להרשות לעצמו שלא להגיב לאצבע המאשימה שהפנה יו"ר ההסתדרות לכיוונו. ניסנקורן מבין היטב שכחלון מבקש להימנע מנטילת אחריות לקיצוץ הקצבאות הפנסיוניות, ושהתקרבות הבחירות היא שעת כושר מעולה להפעיל עליו לחץ.

הרי התרחיש הדורש את קיצוץ אותן קצבאות ממש אינו חדש. כבר ב־2017 הזהיר מנכ"ל הקרנות יואב בן אור שהפרת התחייבות המדינה להעלות את גיל הפרישה לנשים תיאלץ את הקרנות לבצע איזון אקטוארי, שמשמעותו קיצוץ בקצבאות. שכן המדינה מנסה לאחוז את המקל משני קצותיו: גם לאפשר לנשים להמשיך לפרוש לפנסיה בגיל 62 על אף העלייה בתוחלת החיים, וגם למנוע פגיעה בקצבאות הפנסיה שחושבו על בסיס הבטחה ממשלתית להעלאה הדרגתית באותו גיל פרישה.

שוחחתי עם @TaliPloskov בעקבות הדיווחים על פגיעה צפויה בציבור הפנסיונרים והקשישים.

— משה כחלון - Moshe Kahlon (@KahlonMoshe) 28 בספטמבר 2018

לא יקום ולא יהיה במשמרת שלי. קצבאות הפנסיה לא יפגעו ובטח שלא קצבאות הזקנה. כפי שהגדלנו במיליארדים את התקציבים לקשישים מקבלי הבטחות הכנסה כך נדאג שגם בעתיד לא תהיה פגיעה בהורים של כולנו. שבת שלום.

בקרב הדרגים המקצועיים באוצר ובקרב חברי הכנסת שוררת הסכמה גורפת לפיה יש להעלות את גיל הפרישה כדי להתאימו לעלייה בתוחלת החיים, אך כחלון מסרב לעשות זאת. בשלהי 2016 הוא אף סירב לאשר ולהגיש לוועדת הכספים המלצות שהגיש צוות שהקים בעצמו לבדיקת הנושא, ושחבריו קראו להעלות את גיל הפרישה לנשים ל־64.

ביוני אשתקד אישרה היו"ר לשעבר של שוק ההון דורית סלינגר לקצץ את קצבאות הפנסיה במסגרת הצורך באיזון אקטוארי, אך התנתה זאת בדחיית הקיצוץ ליוני 2019. מטרתה היתה לאפשר למקבלי ההחלטות באוצר ובכנסת לחפש פתרון שישלב בין העלאה בגיל הפרישה לנשים, ובין אפשרות לתקציב שיממן את העלות הנוספת לקרנות הפנסיה בשל אי־העלאת גיל הפרישה.

עם זאת, סלינגר אישרה לקרנות הוותיקות להפעיל את האיזון האקטוארי כבר בדו"חות החציון הראשון של 2018 שפורסמו בתחילת ספטמבר. זאת, כדי למנוע ממבוטחים למשוך את כספם כבר עכשיו במשיכה הונית ולהתחמק מהקיצוץ בקצבאותיהם. לפי הערכות, מדובר במאות בודדות של חוסכים שצפויים לפרוש לפנסיה בין ספטמבר ועד ליוני הבא, שאם ימשכו את כספיהם יסבו פגיעה של 3–2 מיליון שקל לקרנות. באוצר חוששים כי לתת להם את היכולת לחמוק מהקיצוץ בקצבאות עשוי להיות לא חוקתי ולהוות אפליה אסורה לעומת יתר המבוטחים.

במשרדי הממשלה כבר נואשו מהאפשרות שכחלון ייקח אחריות ויגיש תוכנית להעלאת גיל הפרישה, ודאי ערב הבחירות. כעת מקווים שם שלאחר הבחירות יוסכם על העלאת גיל הפרישה כבר במסגרת ההסכמים הקואליציוניים להקמת הממשלה הבאה.

האתגר של כחלון: למצוא תקציב לקיום הבטחותיו

הימנעות המדינה מהעלאת גיל הפרישה לנשים היא הפרה ברורה של התחייבות שהעניקה ב־2003 לאחר שהצילה את קרנות הפנסיה הגרעוניות של ההסתדרות, שהפכו לקרנות הפנסיה הוותיקות. ההסכם קבע כי גיל הפרישה יועלה בהדרגה ל־67 החל מ־2012, ובתמורה המדינה תפצה את הקרנות על הגירעון שיווצר עד למועד זה. הנסיגה מהסיכום והימנעות המדינה מהעלאת גיל הפרישה יצרה לקרנות גירעון בגובה 200 מיליון שקל בשנה מאז 2012. אם המדינה תמשיך במדיניות הנוכחית ותימנע לחלוטין מהעלאת גיל הפרישה, משמעות הדבר היא גירעון מצטבר בקרנות הפנסיה הוותיקות בגובה 5 מיליארד שקל.

עד כה הצליחו הקרנות להימנע מהפחתת הקצבאות לעמיתים הודות לצבירת עודפי נכסים מול התחייבויות, אך לאחר שנוצר גירעון בדו"חות יוני 2018, נראה כי אין להן עוד מנוס מביצוע ההפחתה. עם זאת, מסכת לחצים שהפעילו שורה של חברות כנסת, בשילוב חוסר נכונותו של כחלון להצטייר כמי שפוגע בזכויות נשים מבוגרות, הביאו לדחייה חוזרת ונשנית בהעלאת גיל הפרישה. כעת כחלון נקלע למצב שבו הוא גם אחראי על ההימנעות מהעלאת גיל הפרישה, וגם מבטיח שהפנסיונרים של הקרנות הוותיקות לא ישלמו על כך את המחיר.

הטענה החזקה והמוכרת ביותר נגד העלאת גיל הפרישה היא כי נשים מבוגרות עלולות להתקשות להחזיק במשרות לאורך זמן ארוך יותר, ולכן הן עלולות להיוותר ללא קצבת פנסיה או זקנה מהביטוח הלאומי. אך מעבר לשיקול זה יש גם מי שצפויות להרוויח מהשארת גיל הפרישה על כנו, ובראשן החוסכות בקרנות הוותיקות שטרם יצאו לפנסיה ומתכננות להמשיך לעבוד גם לאחר גיל 62. נשים שימשיכו לעבוד אחרי גיל הפרישה יגדילו את צבירת הזכויות שלהן בקצבה מ־2% בשנה ל־3% — מה שיאפשר להן להינות מקצבה מוגדלת עבור שנות העבודה הנוספות לאחר גיל 62.

אלא שמימוש הבטחתו של כחלון לפיה "קצבאות הפנסיה לא ייפגעו" דורשת מציאת מקור תקציבי לכיסוי גירעון הקרנות הוותיקות שנאמד ב־200 מיליון שקל בשנה. לאוצר אין כיום דרך לממן סכום כזה וכדי לפנות לכך מקורות תקציביים יידרש קיצוץ בתקציבי משרדי הממשלה. כלומר, כחלון יידרש להכניס יד לקופה הציבורית כדי לממן לכרבע מיליון פנסיונרים אובדן של כ־100 שקלים מקצבת הפנסיה החודשית.

ונקודה זו כרוכה בשאלות מוסריות כבדות יותר: האם לחוסכי הקרנות הוותיקות יש זכות מוקנת להגנה מפני העלייה בתוחלת החיים? האם מוצדק להעניק להם הגנה כזו על חשבון קיצוץ בשירותים שמוענקים לכלל האזרחים? ומדוע למאות אלפי חוסכים אלו מגיעה הגנה שלא תוצע לעולם ליותר מ־4 מיליון החוסכים בקרנות הפנסיה החדשות, שמוצעות מתחילת שנות ה־2000 ומהוות את המוצר הפנסיוני העיקרי לציבור בישראל?

קרנות הפנסיה החדשות שהוקמו ב־1995 לאחר הלאמת הקרנות הוותיקות לא מקנות לחוסכים בהן שום הגנה מפני העלייה בתוחלת החיים. למעשה, קצבאות הפנסיה של החוסכים בהן נקבעות רק ביום הפרישה עצמו על בסיס תוחלת החיים הידועה במשק באותו מועד. כך, כל עלייה בתוחלת החיים פירושה קיצוץ בקצבה החודשית, שכן סכום החיסכון המצטבר מתחלק על פני מספר שנים רב יותר.

פתיחת פתח לדרישות נוספות ועתירות תקציבים

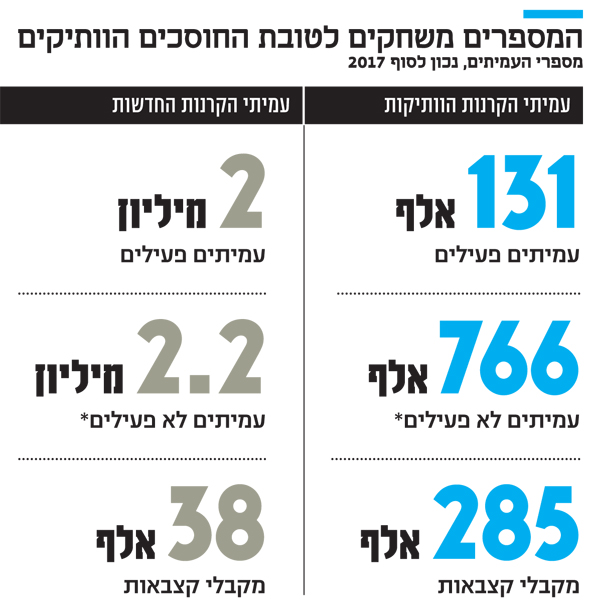

נראה כי ההבדל היחיד בין חוסכי הקרנות הוותיקות לחוסכי הקרנות החדשות הוא במספר הפורשים שכבר יצאו לפנסיה. בעוד שבקרנות הוותיקות מדובר ב־285 אלף מקבלי קצבאות שהסתמכו על קצבה חודשית ידועה מראש שכעת צפויה לקיצוץ, בקרנות החדשות מדובר ב־38 אלף איש בלבד. אלא שבשעה שכחלון מפזר הבטחות לפיהן "נדאג שגם בעתיד לא תהיה פגיעה בהורים של כולנו", כדאי שייקח בחשבון גם את כ־900 אלף העמיתים בקרנות הפנסיה הוותיקות שטרם פרשו. האם הוא מתכוון להמשיך לעכב את העלאת גיל הפרישה ולמנוע את הקיצוץ גם בקצבאותיהם?

לכאורה, אותם חוסכים בקרנות הוותיקות שטרם פרשו יכולים לטעון שלא ייתכן שהמדינה תכניס את היד לכיס ותגן על מי שכבר פרש לפנסיה, אך לא על מי שעתיד לפרוש. אלא שכניעה לטענה אפשרית זו עלולה לפרוץ את הסכר לחלוטין, ולהעלים את ההבדל העדין גם כך בין חוסכי הקרנות הוותיקות לחדשות. תרחיש כזה עשוי להביא את כלל החוסכים לפנסיה בישראל לדרוש מהמדינה הגנה מפני התארכות תוחלת החיים ופגיעתה בקצבאות הפנסיה שלהם.