המחלוקת שמעכבת את כניסת אפליקציות התשלומים מחו"ל

כדי לשלם בבתי עסק ביישומים כמו אפל פיי, שצוברים תאוצה בעולם, דרוש מסופון מאובטח שכמעט לא קיים בארץ. הוראה של בנק ישראל מבטיחה להביא להחלפת אלפי מסופונים, אבל עלולה להתעכב בשל לחץ פוליטי. הסיבה: מלחמה על המימון

לחצים פוליטיים שמופעלים על בנק ישראל מאיימים לעכב שינוי טכנולוגי שיאפשר לאפליקציות תשלומים בינלאומיות כמו אפל פיי להתחיל לפעול בישראל. בינואר הבא אמורה להיכנס לתוקף הוראה של הבנק שמבקשת לעודד בתי עסק להצטייד במסופוני אשראי מאובטחים המקובלים בחו"ל, ושבלעדיהם בתי העסק לא יכולים לקבל תשלום באמצעות אפליקציות כאלה. אבל פניות של בעלי עסקים, שחוששים לספוג את עלויות ההחלפה הכבדות, הביאו את שר הכלכלה אלי כהן ואת יו"ר ועדת הכלכלה איתן כבל לבקש מבנק ישראל להשהות את ביצוע התקנות עד למציאת פתרון אחר.

האבסורד הוא שהאפליקציות, שמאפשרות ללקוחות לרכוש באמצעות הטלפון החכם, אמורות לחסוך כסף לבעלי העסקים. זאת משום שהן מציעות תחליף לא רק לכסף מזומן, אלא גם לכרטיסי האשראי, ועשויות להביא לחיסכון בעמלות הסליקה שמוטלות על בתי העסק.

כל מי שביקר בשנים האחרונות בארה"ב או בסין יודע שמודל "התשלום החכם", באפליקציות כמו אפל פיי, פייפאל, סמסונג פיי ועלי פיי, הולך ומחליף שם את השימוש בשטרות נייר ובכרטיסי פלסטיק. האפליקציות האלה נשענות על מסופוני האשראי שבחנויות ‑ אותם מסופונים שמשמשים לגיהוץ כרטיסי האשראי. כאשר משלמים בחנות בחו"ל באמצעות הטלפון החכם, האפליקציה יוצרת קשר עם מסופון האשראי כדי לאשר את העסקה. המסופון הזה צריך להיות מצויד בטכנולוגיית אבטחה בשם EMV, שנועדה למניעת הונאות.

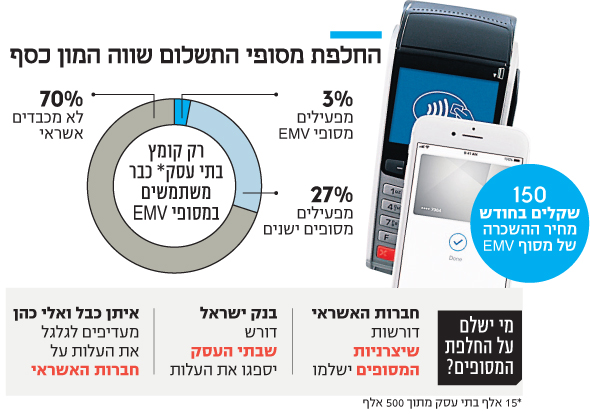

הבעיה היא שהטכנולוגיה הזו, שנפוצה כבר שנים מעבר לים, כמעט שלא חדרה עד כה לישראל. רק 10% מבתי העסק שמכבדים כרטיסי אשראי משתמשים היום במסופוני EMV, מה שמונע מהאפליקציות לפעול בשוק המקומי.

מה שאמור היה להאיץ מאוד הטמעה של מסופוני EMV בבתי עסק בישראל הוא הוראה חדשה של בנק ישראל שאמורה להיכנס לתוקף ב־2019, ותעניש עסקים שלא יצטיידו במסופונים החדשים. בנק ישראל אמנם לא יכול לחייב את בתי העסק להחליף את המסופונים, אבל הוא קבע שאלה בהם שלא יתאימו את מערכות הסליקה שלהם לקבלת תשלום מבוסס EMV יאבדו את הכיסוי שמעניקה להם חברת האשראי במקרה של הונאה. ההתניה אמורה להבהיל את בתי העסק ולגרום להם להזדרז.

יתר על כן, ההוראות החדשות יחייבו את חברת שב"א, השייכת לחמשת הבנקים הגדולים ומטפלת בסליקת כל התשלומים באשראי, לפתח מערכת חדשה בשם "אשראית EMV" שתאפשר לחברות שאינן חברות כרטיסי האשראי לסלוק עסקאות באמצעותה.

אבל ההוראה החדשה נתקלה בהתנגדות מכמה כיוונים, שבמרכזה עומדת השאלה מי יממן את רכישת המסופונים ‑ חברות כרטיסי האשראי? המדינה? בתי העסק? ואולי שתי החברות שמייצרות את המסופונים, וריפון וכספיט?

מחיר מסופון EMV מוערך באלפי שקלים, ואילו שכירתו תעלה לכל בית עסק כ־150 שקל בחודש. יצרניות המסופונים מקוות כמובן להרוויח ממבול הרכישות החדשות, ולא מתכוונות לממן את החלפתם בעצמן. אבל גם בתי העסק לא רוצים לספוג את העלות הכבדה, ולצידם התייצב ח"כ איתן כבל ‑ יו"ר ועדת הכלכלה של הכנסת.

בדיון שהתקיים לפני חודשיים בוועדת הכלכלה של הכנסת דרש כבל מהמפקחת על הבנקים חדוה בר לדחות בחצי שנה את תאריך היעד שהציבה לבתי העסק לשדרוג המסופונים. כבל תבע שמי שיממן את רכישתם יהיו חברות כרטיסי האשראי, בנימוק שהן צפויות ליהנות מירידה במקרי ההונאות.

חברי הכנסת סירבו לשמוע את טענות נציגת הפיקוח על הבנקים אילנית מדמוני, שניסתה להסביר כי המטרה של ה־EMV בכלל אחרת — הכנסת תחרות בתחום הסליקה. בבנק ישראל מבינים שהעוקץ בטכנולוגיה החדשה טמון בהכנסת מתחרים בינלאומיים לתחום הסליקה; הפוליטיקאים משום מה לא מבינים את זה.

ומה עם חברות האשראי? הן מצידן השקיעו, לפי הערכות, מאות מיליוני שקלים בהחלפת כרטיסי האשראי הישנים, שעלו אגורות בודדות, בכרטיסים מבוססי EMV שכל אחד מהם עולה כ־10 שקלים. בחברות מבהירים שמבחינתן המצב יכול להישאר כפי שהוא, בלי מעבר לטכנולוגיה החדשה. אם יהיו הונאות ‑ הן ימשיכו לספוג את הנזק.

אבל מובן שלחברות האשראי יש גם אינטרס נוסף להתנגד להכנסת הטכנולוגיה החדשה: הן לא מעוניינות בכניסת שחקניות כמו אפל פיי ועלי פיי שיתחרו בהן על עמלות הסליקה מבתי העסק. בסופו של דבר, כל זמן שהמחלוקת נמשכת, חברות כרטיסי האשראי שומרות על מעמדן כגוף היחיד שיכול לסלוק את התשלומים בבתי העסק בישראל.

מבנק ישראל נמסר בתגובה: "בנק ישראל רואה חשיבות גדולה במעבר ל־EMV. המעבר ל־EMV יאפשר הגברת התחרות בתחום הסליקה, הכנסת חדשנות לעולמות התשלומים בשוק הישראלי, ואגב זאת גם צמצום הונאות בכרטיסי אשראי. בנק ישראל מקדם במרץ תהליכים שונים על מנת להסב את השוק לטכנולוגיה החדשה".