בנק ישראל יורה לבנקים להבהיר שהשימוש בפפר פיי וביט לא חינמי

המפקחת על הבנקים תנחה את לאומי והפועלים לבצע גילוי נאות ביחס לעלות האפשרית שכרוכה באפליקציות התשלום. האפליקציות מציגות עצמן כחינמיות, אך מקבל הכסף משלם עמלה. אחת החלופות שנבחנות היא מסך אזהרה כמו בכספומט

06:55

19.07.18

הפיקוח על הבנקים בבנק ישראל ינחה את הבנקים לבצע גילוי נאות ביחס לעלות האפשרית הכרוכה בשימוש באפליקציות התשלום שלהן - פפר פיי של בנק לאומי וביט של בנק הפועלים - כך נודע ל"כלכליסט".

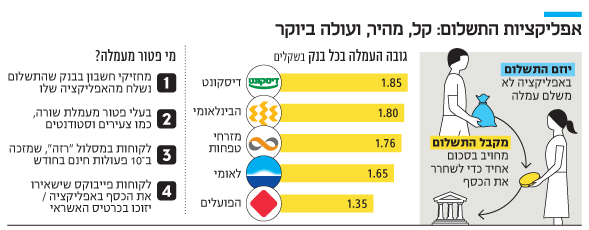

בשבוע שעבר פורסם ב"כלכליסט" כי האפליקציות, שמשמשות כיום בעיקר להעברת סכומי כסף קטנים בין אנשים, אמנם לא גובות תשלום עבור השימוש בהן, אך מקבל התשלום נדרש לשלם עמלת שורה לבנק שלו שנעה בין 1.35 שקל ל־1.85 שקל, תלוי בבנק ובכך שמקבל הכסף לא נהנה מפטור מעמלת שורה.

על פניו, מדובר בסכום פעוט, אך כשמדובר על העברת כספים בהיקפים נמוכים עלותה היחסית גבוהה, בעיקר אם מדובר על שימוש שוטף. לדוגמה: שיעור העמלה המשולמת לבנק עבור קבלת 20 שקל עומדת על 8%-9%.

האותיות הקטנות מספרות שלא הכל בחינם

התשלום עבור קבלת כסף מופיע באותיות הקטנות של תנאי השימוש, שם נכתב במפורש כי מקבל התשלום עלול לשלם עמלה, בהתאם לתנאים שנקבעו בינו לבין הבנק שלו.

אפליקציית פפר פיי של בנק לאומי

עם זאת, האפליקציות מציגות את עצמן כחינמיות ובכך מטעות את הציבור לחשוב שבניגוד למשיכת כסף מכספומט, קבלת צ'ק או העברה בנקאית, הפעולות שמבוצעות באמצעותן הן חינמיות לחלוטין. נכון, אנשים אינם מושכים 20 שקל מכספומט, מפקידים צ'ק על סכום זה או מבצעים העברה בנקאית בסכומים כאלו, ובמידה רבה האפליקציות מספקות לכך מענה, אך כאמור, בניגוד לאופן ההצגה, לא מדובר במענה חינמי לחלוטין.

על כך יש להוסיף את העובדה שמקבל התשלום בפפר פיי מקבל אותו אוטומטית, אלא אם הוא ביקש לדחות את קבלת הכסף באופן אקטיבי (בניגוד לביט, שבה מקבל הכסף חייב לאשר את הקבלה). כך נוצר מצב אבסורדי שבו אם לקוח מקבל שקל שמשתמש אחר העביר לו כדי ליהנות מהטבות שפפר פיי מציעה, כמו קופון לרכישת בגדים או הנחה על הזמנת פיצה, הוא עלול לשלם עמלה גבוהה מהסכום שקיבל.

החלופה הנבחנת: מסך אזהרה כמו בכספומט

בעקבות חשיפת "כלכליסט" בשבוע שעבר, פנה ח"כ מיקי לוי מיש עתיד למפקחת על הבנקים חדוה בר בדרישה לחייב את האפליקציות להדגיש ללקוחות את קיומה של עמלה עקיפה שנוצרת כתוצאה משימוש בשירות החינמי.

ל"כלכליסט" נודע כי בימים אלה בוחנים בפיקוח על הבנקים כיצד לחייב את הבנקים להציג את העלות הזו. בבנק ישראל שוקלים לחייב את הבנקים לעשות זאת באופן דומה לזה שקיים כיום בכספומטים, שבהם מצוין על גבי המסך כי משיכת הכסף עלולה להיות כרוכה בעמלה. כך האפליקציות עשויות להידרש להציג ללקוחות מסך שבו יידרשו לאשר את קבלת הכסף, ושבו יצוין במפורש כי קבלת הכסף עלולה להיות כרוכה בעמלת שורה שהבנק של הלקוח שמקבל את הכסף יגבה ממנו.

האפליקציות מצידן יכולות למצוא דרכים יצירתיות לעקוף את הצורך בעמלת שורה, למשל דרך זיכוי כרטיס האשראי של הלקוח במקום העברת הכסף לחשבון הבנק שלו.

בבנק ישראל אישרו את הפרטים ומסרו בתגובה כי "בימים אלו בוחנים בפיקוח כיצד להנחות את בנקים להציג את הגילוי הנאות הנדרש".