בנק לאומי החל בפיילוט תשלומים ללא כרטיסי האשראי

הבנק החל פיילוט עם רשת קפה ג'ו לתשלום באמצעות אפליקציית פפר פיי. בבנק נערכים לפרידה מחברת כרטיסי האשראי לאומי קארד, ומחפשים דרך חלופית לגבות עמלות סליקה ולאסוף מידע על בתי עסק ולקוחותיהם

בנק לאומי כבר מכין את השטח לקראת היום שבו ימכור את אחזקתו בחברת כרטיסי האשראי לאומי קארד - ויהפוך למתחרה שלה.

ל"כלכליסט" נודע כי הבנק מפעיל בימים אלה פיילוט שבמסגרתו ניתן לשלם בסניף של רשת קפה ג'ו באמצעות אפליקציית התשלומים פפר פיי, כתחליף לשימוש בכרטיס אשראי.

בסניף, שממוקם במטה המרכזי של בנק לאומי בפינת הרחובות יהודה הלוי והרצל בתל אביב, נתלה שלט שמפרסם ללקוחות את אפשרות התשלום באמצעות פפר פיי. בית הקפה כמובן מקבל במקביל גם תשלומים בכרטיסי אשראי.

החוק להגברת התחרות במערכת הבנקאית קבע כי על הבנקים לאומי והפועלים למכור את אחזקותיהם בלאומי קארד וישראכרט, חברות כרטיסי האשראי שבבעלותם. הבנקים נדרשים להשלים את המכירה עד 2021, אולם המפקחת על הבנקים בבנק ישראל חדוה בר אמרה בשבוע שעבר ל"כלכליסט" כי היא צופה שהמכירה תתבצע כבר ב־2019.

כפי שפורסם ב"כלכליסט", החוק להגברת התחרות אוסר על הבנקים להתחרות בחברות בתחום הסליקה לאחר שיופרדו, אולם הוא לא אוסר על פעילות באמצעות אפליקציות התשלום, שיכולות בבוא היום להוות תחליף לשימוש בכרטיסי אשראי.

בבנקים מתכננים להשתמש באפליקציות אלו - פפר פיי במקרה של לאומי וביט במקרה של הפועלים - כדי לפצות את עצמם על אובדן כרטיסי האשראי. כיום האפליקציות משמשות בעיקר להעברת כספים בין אנשים פרטיים, וכן לתשלום בבתי עסק קטנים, אולם מבחינת הבנקים זה רק השלב הראשון. בעתיד, הבנקים צפויים להציע לבתי עסק לקבל תשלומים באמצעות האפליקציות כחלופה לשימוש בכרטיס אשראי. כדי לעודד את בתי העסק לעבור לשירות שלהם, הבנקים צפויים להציע דמי שימוש תחרותיים לדמי הסליקה שחברות כרטיסי האשראי גובות.

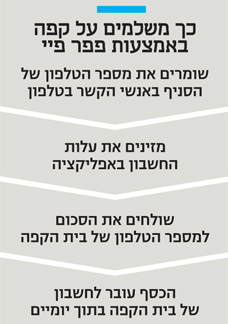

אלא שכיום, בפיילוט עם קפה ג'ו, השירות עוד לא שם. מי שרוצה לשלם על הקפה שלו באמצעות האפליקציה, צריך לשמור באנשי הקשר בטלפון שלו מספר טלפון הרשום בסניף. לאחר שקיבל חשבון, עליו להעביר את הסכום למספר הטלפון באמצעות האפליקציה. משם, הכסף עובר לחשבון של הסניף בתוך שני ימי עסקים.

אולם מעבר לתהליך המסורבל, כיום העסקה עדיין עוברת דרך כרטיס אשראי, אף שהיא מתבצעת באמצעות האפליקציה, שכן השימוש בה מתבסס על מספר כרטיס אשראי. כל תשלום שמתבצע דרך האפליקציה נסלק דרך כרטיס האשראי שהזין הלקוח, והכסף עובר בתיווך חברת כרטיסי האשראי מחשבון הבנק של הלקוח לחשבון הבנק של בית העסק.

בבית העסק רושמים את הפעולה כפעולת קופה לכל דבר, בדיוק כאילו היתה מתבצעת ישירות דרך כרטיס אשראי. בעתיד מתכוונים בבנקים לשכלל את אופן התשלום, כך שהלקוחות לא יידרשו לשמור מספר טלפון במיוחד עבור כל בית עסק שבו ירצה לשלם באמצעות האפליקציה.

המטרה: מידע

כפי שפורסם ב"כלכליסט", החוק להגברת התחרות אוסר על הבנקים לעסוק בסליקת עסקאות ביום שלאחר מכירת חברות כרטיסי האשראי, אך הוא לא מונע מהן להתחרות בהן בסליקה דרך אפליקציות התשלום. מבחינת הבנקים, ההכנסות מגביית עמלות סליקה הן רק חלק מהתמונה. החלק השני, והחשוב יותר עבורם, הוא שמירה על צינור המידע על בתי העסק ומאפייני הצריכה של הלקוחות שמגיע כיום דרך חברות כרטיסי האשראי. באמצעות מידע זה, הבנקים מציעים ללקוחות ולבתי עסק הלוואות בהתאמה אישית.

בשלב זה, כאמור, אפליקציות התשלום מתבססות על כרטיסי אשראי. בהתאם, כל אפליקציה סופגת כרגע את עמלת הסליקה שהיא נדרשת לשלם לחברת כרטיסי האשראי של הלקוח בכל תשלום, ומתנהלת כמו בית עסק שחברות כרטיסי האשראי גובות ממנו דמי סליקה.

בהמשך, ביום שאחרי הפרידה מחברות כרטיסי האשראי, בבנקים מתכננים לאפשר להעביר תשלומים ישירות מחשבון הבנק של הלקוח לזה של בית העסק, ללא תיווך של כרטיס אשראי.

בנוסף, ל"כלכליסט" נודע כי כבר העמלה שמשלם בנק לאומי לחברות כרטיסי האשראי על סליקת התשלומים באפליקציה נמוכה מזו שהן מקבלות מבתי עסק, בשימוש רגיל בכרטיס אשראי. לכן, כל לקוח שמבצע רכישה באמצעות האפליקציה פוגע בכנסות של חברות כרטיסי האשראי, אפילו שהן עדיין חלק משרשרת התשלום.

הרוכשים הפוטנציאליים של חברות כרטיסי האשראי כבר מתמחרים את האיום התחרותי הזה במכלול השיקולים לקביעת המחיר שישלמו עבור השליטה בהן.

הבנקים לאומי והפועלים לא מסתירים את התוכניות הללו, אך מעדיפים להצניע אותן ולהתייחס בעיקר לפתרונות שהאפליקציות הללו יכולות להציע לבתי עסק זעירים שלא מקבלים כרטיסי אשראי, כמו מספרות, מכוני קוסמטיקה ומכולות שכונתיות.

החבירה לקפה ג'ו, אף שמדובר בשלב זה רק בסניף אחד, מהווה סנונית ראשונה לאיום הזה, שכן כבר לא מדובר בעסק קטן ואישי, אלא ברשת שמכבדת גם כרטיסי אשראי. זוהי אם כן קפיצת מדרגה לקראת התחרות הצפויה.

העתיד בתשלומים החכמים

נדב קמיל, מנהל השיווק והפיתוח העסקי של קפה ג'ו, אמר אתמול ל"כלכליסט": אנחנו מאוד מרוצים משיתוף הפעולה שאנחנו עושים כרגע עם בנק לאומי. אנחנו נהנים כאן פעמיים, גם כי הכסף מגיע ישירות לחשבון תוך יום־יומיים ולא צריך להמתין כמו בחברות כרטיסי האשראי שהתשלום יגיע בעוד שבועיים־שלושה וגם פטורים מתשלום עמלת הסליקה. זה נהדר".

אתם מתכננים להרחיב את הפיילוט הזה לסניפים נוספים?

"אנחנו נרצה לעשות את זה, לא רק עם פפר אלא עם אפליקציות תשלום נוספות, אבל ההתרחבות הזאת תלויה בתנאים המסחריים שנסגור מול האפליקציות בעתיד. ברור שעכשיו כשזה בחינם זה מאוד נחמד ונוח, אבל ברור לנו שבעתיד נצטרך לשלם על זה, והשאלה היא כמה זה יעלה בהשוואה לתשלום בכרטיסי אשראי. בכל אופן, אנחנו לגמרי בכיוון הזה והולכים לשם. בחלק מהסניפים שלנו השקנו עמדות תשלום עצמאיות ללקוחות והכיוון זה למעבר לתשלומים חכמים, בהחלט".