האם הבנק הדיגיטלי החדש יגביר התחרות?

המפקחת על הבנקים חשפה אתמול כי כמה גופים פנו אליה כדי לקבל רישיון להקמת בנק דיגיטלי. הטכנולוגיה אמורה להבטיח שירות זול יותר ללקוחות, אך לא בטוח שזה מספיק כדי להתחרות בהפועלים ולאומי

האם בשנה הקרובה יקום בישראל בנק חדש, דבר שלא קרה מאז 1972? לפי דבריה של המפקחת על הבנקים חדוה בר בכנס פינטק 2018 של "כלכליסט" שנערך אתמול (ב'), התשובה על כך חיובית. בנוסף, הבנק העתידי צפוי להיות דיגיטלי ובכך להצטרף לבנק הדיגיטלי היחיד שפועל כיום בישראל — פפר של בנק לאומי.

"אחרי שנים רבות גורמים שונים פנו לפיקוח על הבנקים כדי לקבל רישיון להקמת בנקים דיגיטליים חדשים שיתמחו באשראי צרכני למשקי בית. חלק מהגורמים הם גופים עם ניסיון שיש להם הון, וחלקם גופים קטנים יותר. אני מקווה שבשנה הקרובה נראה בישראל בנק חדש מוקם", דברי בר.

המגעים כבר החלו

ל"כלכליסט" נודע כי כל הגופים שעליהם דיברה המפקחת הם גופים מקומיים. הגופים האלו טרם הגישו לפיקוח בקשה רשמית לקבלת רישיון, אך הם החלו במגעים עם הפיקוח. לפי הנהלים של בנק ישראל, טרם הגשת הבקשה יש לנהל שיח עם הבנק המרכזי כדי לבחון את המודל העסקי של הבנק החדש ואת ההיתכנות להקמתו. המגעים מתקיימים מול צוות מיוחד בבנק ישראל. חלק מהפונים נמצאים כבר בשלבים מתקדמים.

עם זאת, קבלת הרישיון אינה מבטיחה את הקמתו של בנק חדש, משום שכדי להתחיל לפעול, על הגוף שקיבל את הרישיון לעמוד בשלל תנאים שאותם קובע הרישיון, כמו הקמת תשתית מחשוב מתאימה.

| |||

מכיוון שבנק ישראל מעוניין בהגברת התחרות במערכת הבנקאית, הוא פרסם לפני שנתיים מתווה להקמת בנקים חדשים שכולל כמה הקלות שאמורות להגדיל את הסיכוי לכך שבנקים חדשים אכן יקומו וגם יצליחו לשרוד. החשש לכושר הישרדותו של הבנק החדש אינו תיאורטי בלבד. למעשה, בר עצמה הזהירה בעת פרסום המתווה כי "בנק חדש הוא בעל סיכון גבוה להגיע לכשל".

בין ההקלות שמעניק המתווה לבנקים החדשים ניתן למנות דרישה להון עצמי נמוך יותר: הבנק החדש יצטרך להציג הון עצמי של 50 מיליון שקל בלבד כדי להתחיל לפעול, זאת בניגוד לדרישת עבר להון עצמי מינימלי של 400 מיליון שקל.

בנוסף, הבנק החדש יידרש ליחס הלימות הון (היחס בין ההון שהבנק נדרש לרתק לבין נכסי הסיכון שלו — הלוואות, ערבויות, מסגרות אשראי וכו') נמוך יותר בהשוואה ל־12 הבנקים המסחריים שפועלים כיום בישראל. הבנק החדש יידרש ליחס הלימות הון של 4.5% בלבד, לאחר שיגיע להיקף פעילות של 600 מיליון שקל, בעוד הבנקים הקיימים נדרשים ליחס הלימות הון של 9%—10%.

כמו כן, הבנק החדש יוכל להתחיל לפעול עוד בטרם בנק ישראל בדק את מערכת המחשוב שלו. לא מדובר על פטור מבדיקה — הבנק החדש יידרש לעבור את הבדיקה ולעמוד בה בהצלחה.

טכנולוגיה בשירות התחרות

הבנק החדש אמור להתחרות בבנקים הקיימים באמצעות ארגז הכלים הדיגיטלי שאמור להפוך אותו לאטרקטיבי יותר עבור לקוחות. המבנה של בנק דיגיטלי רזה יותר בהשוואה לבנק מסורתי, ועל כן ההוצאות שלו, כמו גם ההוצאות התפעוליות שלו, אמורות להיות נמוכות יותר בהשוואה לבנקים הקיימים. הדבר אמור לאפשר לבנק החדש להציע ללקוחות שירותים זולים יותר.

כמו כן, מכיוון שהבנק הוא דיגיטלי, את כל הפעולות ניתן לבצע באמצעות ממשק דיגיטלי שעל פי רוב זמין בכל שעות היממה. בנוסף, השימוש בממשק דיגיטלי מאפשר את ביצוע הפעולות ללא המתנה וללא צורך בהגעה לסניף.

המפקחת על הבנקים התייחסה גם לנקודה הזו בדבריה בכנס: "היעילות של השחקנים הטכנולוגיים החדשים בעולם הפיננסי היא הרבה יותר טובה משל הבנקים המסורתיים". בר אף סבורה שעל הבנקים המסורתיים לאמץ את הגישות והטכנולוגיות של הבנקים הדיגיטליים: "כמו שאני רואה את הדברים, הבנקים כאן חייבים להבין שעליהם להאיץ את תהליך ההתאמה שלהם לעולם החדש". כדוגמה לכך שבמקומות אחרים בעולם התהליכים האלו כבר מתרחשים, בר הציגה את מקרה המבחן של סין — חוד החנית העולמית של צריכת שירותים פיננסיים באמצעים דיגיטליים, שבראשם עומד הטלפון הסלולרי. "בסין אנשים משלמים באמצעות הטלפון בחנויות ובדוכני הרחוב. הדבר מוביל לכך שאנשים שעד כה לא היה להם חשבון בנק בבנקים מסורתיים, פותחים חשבונות בנק משום שהם יכולים לנהל אותם דרך הטלפון. בנוסף, הטכנולוגיה משפרת את הנגישות של עסקים קטנים וזעירים לאשראי".

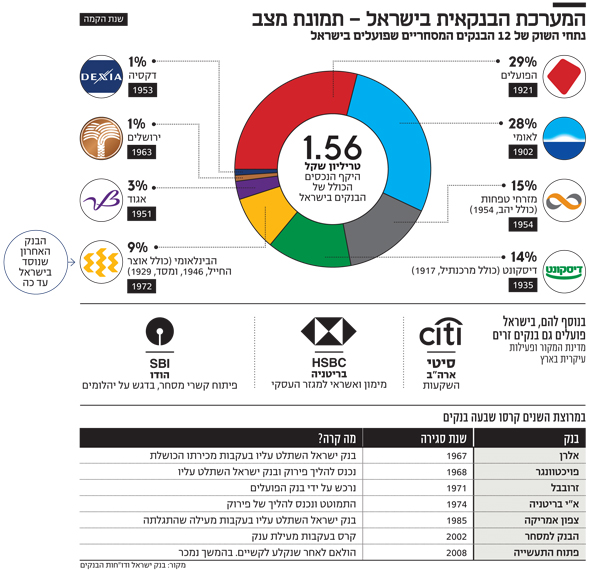

עם זאת, הבנק החדש צפוי להיתקל בקושי גדול בדמות שני הבנקים הגדולים - הפועלים ולאומי - שחולשים יחד על כ־57% מהשוק (במונחי נכסים).

מחוללי התחרות האמיתיים

הגברת התחרות אינה מונחת על כתפיו של הבנק הדיגיטלי שעשוי לקום בישראל במהלך השנה הקרובה. למעשה, מחוללי התחרות העיקריים מבחינת בנק ישראל הם שתיים מתוך שלוש חברות כרטיסי האשראי.

לפי החוק להגברת התחרות בבנקים שנחקק בינואר 2017 בעקבות מסקנות ועדת שטרום להגברת התחרות במערכת הבנקאית, על שני הבנקים הגדולים למכור את השליטה בחברות כרטיסי האשראי שבשליטתן — ישראכרט שבשליטת בנק הפועלים ולאומי קארד שבשליטת בנק לאומי — עד לתחילת 2021 לכל המאוחר, תלוי באופן המכירה — מכירה למשקיעים, הנפקה בבורסה או חלוקת המניות כדיבידנד בעין לבעלי המניות של הבנק. הבנק המרכזי, בדומה לממשלה, בונה על כך שהחברות המופרדות יתחרו בבנקים בשוק האשראי ושהן יהוו פלטפורמה ליצירת בנקים חדשים.

מגמה עולמית שהולכת ומתרחבת

בנקים דיגיטליים פועלים בארה"ב כבר עשור

אם יקום בישראל בנק חדש שיהיה דיגיטלי, הוא יהיה חלק ממגמה שהולכת ומתרחבת ברחבי העולם. בדבריה אתמול בוועידת פינטק 2018 של "כלכליסט" הזכירה המפקחת על הבנקים חדוה בר את סין, אך היא לא לבד. כיום פועלים בנקים דיגיטליים בשלל מדינות, בהן בריטניה, צרפת, גרמניה, איטליה, ספרד, ארה"ב, אוסטרליה, הודו ואפילו מלזיה.

בחסות התאגידים

בבריטניה פועלים שני בנקים דיגיטליים — Atom Bank שהחל לפעול באפריל 2016 ו־Starling Bank שהחל לפעול במרץ 2017. שניהם פועלים מתוקף רישיון בנקאי שקיבלו מהרגולטור הבריטי. בגרמניה פועל בנק דיגיטלי בשם N26 שזוכה לפופולריות יחסית, אולם בשל השמרנות הבנקאית של הגרמנים, קצב הצמיחה שלו נמוך משל מקביליו בבריטניה. בספרד פועלים כמה בנקים דיגיטליים גם כן. אחד הפופולריים שבהם הוא Open Bank שנמצא בבעלות קבוצת הבנקאות סנטנדר. לפי איגוד הבנקים הספרדי, נכון לתחילת 2017 לבנק יש יותר מ־1.3 מיליון לקוחות. בנק דיגיטלי פופולרי נוסף בספרד הוא ING דיירקט ששייך לתאגיד הבנקאות ING.

בצרפת פועל הבנק הדיגיטלי אורנג' בנק, שהוא חלק מקבוצת הטלקום הצרפתית אורנג'. הבנק פועל מתוקף רישיון עצמאי. בנוסף, בצרפת מחזיקים כל חמשת הבנקים הגדולים בבנקים דיגיטליים. באיטליה פועל הבנק הדיגיטלי קה בנק. עם זאת, אופן פעילותו משולב משום שהוא מחזיק גם כמה סניפים במדינה. מדובר במספר מצומצם של סניפים שהם מעין קיוסקים שבהם ניתן לקבל שירותים בנקאיים בסיסיים.

בהולנד פועלת אפליקציה בשם Bunq שאותה הקים מהגר איראני בשם עלי ניקנאם. באתר החברה היא מצהירה שהיא אינה בנק, אלא אפליקציה שמשמשת מעין "אולר שוויצרי" מכסף. בין היתר, האפליקציה מאפשרת לעסקים וללקוחות פרטיים פתיחת חשבונות דרך האינטרנט, העברת כסף בין חברים ועד שלושה כרטיסים כאמצעי תשלום. חרף הצהרתה, האפליקציה פועלת עם רישיון לעיסוק בבנקאות מטעם הממשלה ומתגאה בכך שהיא היחידה בהולנד שקיבלה רישיון כזה ב־35 השנים האחרונות.

מחצית מהבנקים הדיגיטליים באירופה נמצאים בבעלותם של מוסדות פיננסיים מסורתיים, ומחצית פועלים באופן עצמאי. לא כל הבנקים האלו רווחיים, אך לפי ההערכות, רובם יהפכו להיות כאלו במרוצת השנים הקרובות, בעיקר בזכות קצב הצמיחה הגבוה שלהם ויחס היעילות המשופר שלהם ביחס לבנקים מסורתיים. כך, למשל, עלות השגת לקוח בבנק דיגיטלי עומדת בממוצע על רבע מהעלות בבנק מסורתי. גם עלות מתן השירות ללקוחות נמוכה משמעותית בהשוואה לבנקים המסורתיים. קצב הצמיחה הגבוה מושג גם בזכות העובדה שתושבי האיחוד האירופי יכולים לפתוח חשבון בבנק דיגיטלי גם במדינה באיחוד שהם אינם תושבים בה.

לא רק בעולם המפותח

בנקים דיגיטליים פועלים גם מחוץ לאירופה. באוסטרליה פועל uBank, שהוא תת־מותג של הבנק השני בגודלו במדינה. במלזיה פועל DigiBank, שהוא תת־מותג של הבנק הסינגפורי DBS. בסין פועל הבנק WeBank, שהוא חברה־בת של China CITIC Bank. מדובר בבנק הדיגיטלי הראשון בסין. הוא הושק לפני חצי שנה. שני הבנקים הדיגיטליים הפופולריים בארה"ב הם BankMobile ו־Ally Bank. הראשון פעיל כבר עשור והשני פעיל זה חמש שנים.

במדינות שבהן התשתית הבנקאית המסורתית לא מגיעה לחלקים גדולים באוכלוסייה, פועלים גם כן בנקים דיגיטליים ושירותים דיגיטליים שמגבירים את הנגישות. בהודו, למשל, הממשלה הוציאה לדרך לפני עשור פרויקט של זיהוי ביומטרי שנועד להעניק למאות מיליוני אזרחים תעודות זהות לראשונה בחייהם. המערכת מאפשרת למדינה לגבות מסים ואף למנוע העתקות בבתי הספר. כמו כן, המערכת מאפשרת ליזמים להעניק שירותים פיננסיים על גבי המערכת. אחת האפליקציות שפועלות על גבי המערכת מאפשרת לכל בעל עסק בהודו להפוך למעין סניף בנק מקומי באזורים שבהם אין סניפי בנק.

השתתף בהכנת הידיעה: רן אברמסון