הפוליסה לחו"ל טסה רחוק מדי

לרפורמה בביטוח הנסיעות לחו"ל שהושקה החודש יש נקודות תורפה שהנוסעים עלולים לשלם עליהן. בין השאר, לרגולטור אין נתונים המאפשרים השוואה, הביטוח החינמי כבר לא חינמי, וצריך להקדיש תשומת לב לסעיפי הכבודה והחילוץ בפוליסה

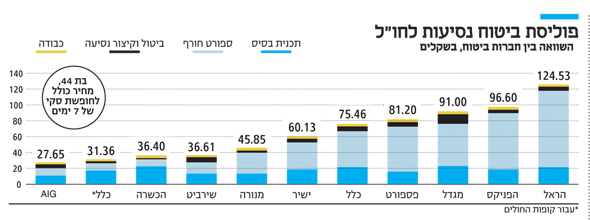

הממונה על שוק ההון, ביטוח וחיסכון דורית סלינגר הוציאה לדרך בתחילת החודש רפורמה מרחיקת לכת בביטוחי הנסיעות לחו"ל. המטרה היתה מבורכת — לצקת ערך אמיתי לתכולת הביטוח ולמנוע מצבים שבהם אלה שרכשו חבילת ביטוח נסיעות מוזלת, יצטרכו להשלים מכיסם בעת הצורך עשרות ולעתים מאות אלפי שקלים. המטרה אולי מבורכת אך היישום שלה מאוד עקום, ויש בתוכנית כמה נקודות תורפה.

1. לרגולטור המפקח על הביטוח אין שמץ של מושג כיצד רכשו הנוסעים לחו"ל את הביטוחים שלהם לפני הרפורמה. המטרה הראויה של הפיקוח נגעה בעיקר לנוסעים לחו"ל שהיו מפעילים את הביטוח החינמי שהציעו להן חברות כרטיסי האשראי, או לנוסעים שהסכימו לשלם על חבילת בסיס זולה, שבפיקוח מצאו שלא כללה כיסוי ראוי. אלא שהפיקוח כלל לא מחזיק במידע המפלח את האופן שבו רכש הציבור את ביטוח הנסיעות שלו לפני הרפורמה. לבקשת "כלכליסט" לקבל מידע על שיעור המבוטחים שהפעילו את הביטוח החינמי של חברות כרטיסי האשראי השיבו בפיקוח כי המידע לא נמצא ברשותם. כיצד, אם כן, הוחלט שהציבור רוכש ביטוח נסיעות לא מספק? אולי רוב הרוכשים שדרגו את הפוליסות או רכשו מלכתחילה פוליסות במחיר מלא שהיו מקיפות מספיק?

2. אין שום אפשרות להשוות בין המצב לפני הרפורמה לאחריה במונחי עלות. בקשה פשוטה מחברות הביטוח ומרשות שוק ההון לקבל מידע ביחס להיקף הכיסויים ומחירם ערב הרפורמה ואחריה — עלתה בתוהו. "לא ניתן לבצע השוואה כזו כיוון שהיקפי הכיסוי השתנו ומחיר הביטוח משתנה מאדם לאדם". אם הפיקוח לא מצליח לבצע השוואה, יש פתח בעייתי לחברות הביטוח להעלות מחירים באופן חסר פרופורציה לשיפור הכיסוי.

3. הביטוח החינמי כבר לא חינמי. עד הרפורמה, נוסעים לחו"ל, בעיקר ליעדים שלא נחשבים "מסוכנים" כמו מדינות עולם שלישי, יכלו להפעיל את הביטוח החינמי של חברות כרטיסי האשראי וזאת ללא מגבלת זמן. בעקבות הרפורמה קיצרו חברות כרטיסי האשראי את התקופה החינמית לחמישה ימים שלאחריה יצטרך המבוטח לשלם על ימי ביטוח נוספים. מגבלת יום האשפוז לא היתה קיימת בפוליסות המשודרגות ערב הרפורמה. ברבים מהיעדים עלות יום אשפוז גבוהה משמעותית, מה שייצר עלויות גבוהות על המבוטחים שרכשו את החבילה הבסיסית. אלא שמתברר כי מגבלה זו היתה קיימת בפוליסות החינמיות ומי שרכש את הפוליסות המשודרגות לא היה כפוף למגבלת יום האשפוז. במילים אחרות, הרפורמה בעצם הפכה את פוליסת הבסיס לפוליסה המשודרגת של ערב הרפורמה שממילא שילמו עליה.

4. עד כה, פוליסות ביטוח נסיעות לחו"ל כללו כיסוי עבור ביטול הנסיעה במקרים מסוימים. בנוסף כלל הכיסוי הבסיסי ביטוח בגין הכבודה. כעת יש לרכוש את הכיסויים הללו בנפרד ובעלות נוספת.

הבעיה העיקרית היא עם העובדה שלא כל הנוסעים מודעים לכך ועלולים להישאר ללא כיסוי. במקביל, בפיקוח החליטו שלתוך הפוליסה הבסיסית צריך להוסיף ביטוח איתור וחילוץ שבמקור היה נכלל כתוספת. אמנם יש אפשרות לבקש לבטל אותו ולהפחית מהתשלום, אך לא ברור אם הנוסעים יהיו מודעים לכך.