ממחר: המדינה תחליט לאן יועברו כספי חיסכון לכל ילד

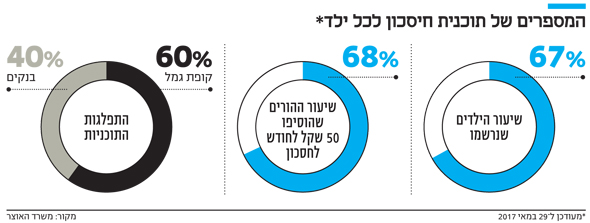

כספי החיסכון של כמיליון ילדים שהוריהם לא בחרו עבורם עד כה אפיק השקעה יועברו באמצעות אלגוריתם רנדומלי לאחד הגופים המשתתפים בתוכנית. 68% מההורים שכבר בחרו תוכנית החליטו להפקיד על חשבונם 50 שקל נוספים בחודש לחיסכון

הזמן שהקצה משרד האוצר להורים כדי להחליט היכן להפקיד עבור ילדיהם את כספי תוכנית חיסכון לכל ילד תם ביום שישי האחרון, ומחר (א') יתחיל משרד האוצר לקבוע עבור מי שלא קיבלו בעצמם החלטה באילו קופת גמל או בנק ייחסכו כספים אלה.

משרד האוצר וביטוח לאומי יחלקו את כספי החיסכון של הילדים באופן שווה בין גופי החיסכון השונים באמצעות אלגוריתם הפועל ברנדומליות. כספי ילדים עד גיל 15 שלא נבחר עבורם מסלול השקעה יחולקו בין 12 קופות הגמל השונות שלוקחות חלק בתוכנית, וכספי ילדים בני 15–18 יחולקו בין תשעת הבנקים המשתתפים בתוכנית. לפי נתוני האוצר, כ־30% בלבד מהתוכניות שעדיין לא נפתחו ייפתחו במערכת הבנקאית, והיתר בקופות הגמל.

| |||

תוכנית חיסכון לכל ילד קובעת כי בכל חודש תפקיד המדינה 50 שקל באפיק חיסכון עבור כל ילד עד גיל 18. התוכנית החלה לפעול בתחילת דצמבר שעבר, ועד כה נרשמו אליה כ־2 מיליון ילדים. כעת, משהסתיים זמן הבחירה של ההורים, המדינה צפויה להגדיר אפיק חיסכון עבור כמיליון ילדים. לפי נתונים שפרסם האוצר, כ־400 אלף ילדים נרשמו לתוכנית במהלך השבוע האחרון.

60% מההורים בחרו להשקיע את כספי הילדים באחת מתוך 12 קופות הגמל שמשתתפות בתוכנית, ו־40% בחרו להשקיע באחד מבנקים. פילוח של קופות הגמל מלמד כי אלטשולר שחם מובילה עם 30% מכלל התוכניות שנפתחו, אחריה נמצאת פסגות עם כ־10% ואחריהן הראל עם 6% בלבד. פילוח התוכניות בקרב הבנקים מלמד כי 15% מכלל התוכניות נפתחו בבנק הפועלים, כ־9% בבנק לאומי וכ־6% במרכנתיל.

אמנם בסופו של דבר מרבית ההורים בחרו להשקיע את כספי החיסכון בקופות גמל, שבהן הסיכון גדול יותר אך הסיכוי לתשואה גבוה, אך בבחינת המגמה לאורך זמן ניתן לראות כי חלקם של הבנקים גדל: כשיצאה התוכנית לדרך חלקם של הבנקים עמד על 32% בלבד וכעת מדובר ב־40%.

לפי נתוני האוצר, 68% מההורים בחרו לנצל את האפשרות להפקיד 50 שקל נוספים מתוך קצבת הילדים שלהם לחיסכון ארוך הטווח של הילדים, ובכל מקרה המדינה נושאת בעלויות דמי הניהול של החסכונות. לפי התקנות, עם הגיעו של הילד לגיל 18 יפקיד ביטוח לאומי 500 שקל נוספים, ואם הילד יבחר לדחות את מועד המשיכה לגיל 21 יפקיד ביטוח לאומי 500 שקל נוספים והמדינה תישא בעלויות הניהול גם בשלוש השנים הנוספות.

אף שהתשלומים החלו לעבור בפועל רק בתחילת השנה, מועד בחירת המסלול, הם הופקדו רטרואקטיבית ממאי 2015. לשם כך נעשו קיצוצים בהיקף של כ־2 מיליארד שקל במשרדי הממשלה בסוף השנה שעברה, והעלות התקציבית הכוללת של התוכנית היא 2.65 מיליארד שקל לשנה. מניתוח של נתוני האוצר עולה כי מספרם של ההורים לילדים עד גיל 10 שבחרו לילדיהם מסלול השקעה עולה על זה של הורים לילדים בני 11–20. עבור 58% מהילדים עד גיל 10 נבחרה קופת גמל, עבור 53%

מהילדים בני 11–15 נבחרה קופת גמל ועבור 38% מהילדים בני 16–20 נבחרה קופת גמל.

בניתוח נתוני רישום הילדים לפי ערים לא נמצא קשר בין הדירוג הסוציו־אקונומי למידת מעורבות ההורים. כך למשל, ברמת גן (אשכול 8) לא נרשמו לתוכנית 1.7% מהילדים, ובכפר סבא והרצליה, שהן בעלות דירוג דומה, לא נרשמו 3.4% מהילדים — פי שניים. בני ברק, אחת הערים העניות ביותר בישראל שנמצאת באשכול 2 בדירוג החברתי־כלכלי, 4% מהילדים לא נרשמו. לעומת זאת, ברמלה, שמצבה נחשב טוב יותר ונמצאת באשכול 4, 4.5% לא נרשמו.