כרטיסי האשראי הופכים למקפצה למכירת הלוואות

דו"חות חברות כרטיסי האשראי חושפים שינוי מהותי במודל העסקי, שלפיו פעילות הנפקת הכרטיסים אינה אלא פיזור "לידים" שיווקיים למתן הלוואות, לצד זינוק במחיקת חובות. מה זה יעשה למחיר האשראי הצרכני?

שחיקה ברווחים של תחום הסליקה, עלייה חדה במתן אשראי צרכני וזינוק בקושי בגביית חובות הם שלושת המאפיינים המרכזיים בדו"חות של שלושת חברות כרטיסי האשראי שפורסמו בחודש האחרון. אך מעבר למגמות הללו, אם מביטים מעט עמוק יותר, ניתן לזהות כמה מהאתגרים המרכזיים שבפניהם יעמדו לאומי קארד, ישראכרט וכאל: בעקבות המלצות ועדת שטרום, השתיים הראשונות צפויות לעזוב את הקן החמים של המערכת הבנקאית, להיזרק למים התחרותיים של שוק האשראי החוץ בנקאי ובמקביל לאבד נגישות למקורות אשראי מוזלים.

התוצאה עשויה להיות ייקור של האשראי החוץ בנקאי, בדיוק ההפך ממה שרצתה להשיג וועדת שטרום. עבור כאל, שלא הולכת להיפרד מהבעלות הבנקאית, המשמעות צפויה להיות אחרת: החברה עשויה להיתקל במתחרות רעבות, תחת בעלות חדשה שעשויות לגרום לה לחשוב מחדש על האסטרטגיות השיווקיות והפיננסיות על מנת לשמר על נתחי השוק שלה.

אל כל אלו מתווסף החוק שמתעצב בימים אלו להסדרת שוק ההלוואות של צרכנים לצרכנים (P2P) שעשוי לקבוע כללי משחק חדשים לענף ולהוות אלטרנטיבה מפוקחת לחברות כרטיסי האשראי מבחינת גובה הריבית. "כלכליסט" ממפה את המגמות המרכזיות כפי שהן עולות מהדו"חות השנתיים של שלושת חברות כרטיסי האשראי, את האתגרים העומדים בפני חברות אלו בשוק המשתנה ואת המשמעויות עבור הצרכן שעלולות להיתרגם לעלייה בשיעורי הריבית על ההלוואות.

אתגר 1: קושי גובר בגביית חובות

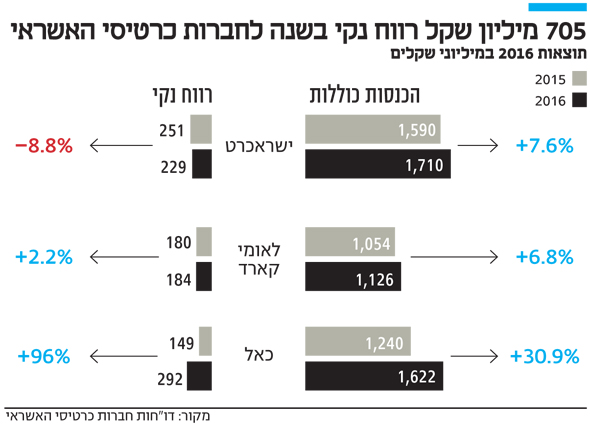

אמנם המנוע העתידי העיקרי של חברות האשראי שיופרדו מהבנקים הן הלוואות, אך הדו"חות האחרונים מאירים נקודה בעייתית בהקשר זה — קושי הולך וגובר בגביית חובות בזמן. המגמה החלה להסתמן בתחילת המחצית השנייה של 2016 והיא באה לידי ביטוי בדו"חות של שלושת החברות. כך למשל, ההוצאות להפסדי אשראי בלאומי קארד זינקו בכ־164% בין 2015 ל־2016 ועמדו על 37 מיליון שקל. מחיקות החובות קפצו בשיעור של כ־56% ועמדו על 25 מיליון שקל. בישראכרט המצב די דומה: ההוצאות להפסדי אשראי זינקו בכ־150% ל־80 מיליון שקל, והמחיקות עלו ב־188% ועמדו על 46 מיליון שקל.

אמנם חלק מהעלייה היא פרופורציונאלית להתרחבות הכוללת של תיק האשראי, אך חלק אחר מהעלייה בהוצאות להפסדי אשראי נובעת ממחיקת חובות שסיכוי נמוך לגבותם.

בעוד שהוצאות להפסדי אשראי נובעות בחלקן מהעלייה בתיק האשראי, הרי שמחיקת החובות היא פרמטר חשוב מאוד להבנת יכולת הגבייה של החברות. כך בכל שלושת החברות בין 2015 ל־2016 ישנה עלייה בהיקף מחיקת החובות ביחס לתיק האשראי. בישראכרט שיעור החובות שנמחקו עומד על 2.2% מיתרת ההלוואות לעומת 1.1% בשנה קודם לכן. מגמה דומה ניכרת בשתי החברות האחרות: בלאומי קארד מחיקת החובות עלתה מ־0.4% ל־0.6% ובכאל היא עלתה מ־0.9% ל־1.4%.

לא ניתן להתעלם גם מנתוני המשק המעידים על התנפחות תיק האשראי של הציבור. זה צומח בשלוש השנים האחרונות בשיעורים גבוהים יותר מבעבר, ומעמיד בסימן שאלה את יכולת ההחזר של הלווים. בהסתכלות משקית בשנים האחרונות ישנה עלייה כמעט קבועה של 8%-7% בשנה בהיקף ההלוואות שאינן לדיור, מחברות כרטיסי האשראי, מהמערכת הבנקאית ומהגופים המוסדיים. זאת לעומת עליה של 5% לשנה עד לפני שלוש שנים.

אם זה לא מספיק, אז גם אמצעי הגבייה ומערכות הגבייה של חברות כרטיסי האשראי מצומצמים בהרבה ביחס לאלו של המערכת הבנקאית. מקור ההבדל טמון בשוני בין המודל העסקי של הבנקים למודל העסקי של חברות כרטיסי האשראי המבוסס על מטה רזה יותר עם משאבים מצומצמים יותר. המשאבים הרבים של המערכת הבנקאית מאפשרים לה להגיע להסדרים שונים ולפריסה מותאמת יותר של ההלוואה במקרה של קושי בהחזר. חברות כרטיסי האשראי נוטות לעשות זאת פחות, ובמקום פונות לאמצעים משפטיים. הנטייה של המערכת הבנקאית לבצע הסדרים ופריסת חובות צרכניים מאפשרת לה להשיב לפחות חלק מחוב. בנוסף גבייה ופריסה של חוב צרכני מאפשרת פעמים רבות גם לקבל את תזרים החוב מהר יותר מאשר תהליך משפטי שעשוי להתארך זמן רב.

אתגר 2: ניתוק הקשר עם הבנקים

לצד הקשיים הגוברים בגביית חובות, ניתוח הדו"חות מלמד גם כי קיים סיכוי לא מבוטל לעלייה בריביות לאשראי שמעמידות החברות למשקי הבית. הבנקים שמחזיקים כיום בחברות האשראי חייבים למכור אותן, מה שאומר שלא יהיה להם אינטרס להזרים להן כפי שכיום קורה מימון זול.

כיום למשל חברת ישראכרט מלווה מבנק הפועלים אשראי זול מאוד בריבית של 0.8%—0.9% לשנה לאשראי שקלי. זאת לעומת למשל חלק מחברות האשראי החוץ בנקאי הציבוריות, שמלוות מהבנקים אשראי בריבית של לפחות 1.3% שקלית. כאשר ישראכרט ולאומי קארד יופרדו מהבנקים המחזיקים בהן, הרי שישנם שני תרחישים. במידה ומשקיע פרטי, או קרן פרייבט אקוויטי תרכוש אותן הרי שמקורות המימון של החברות יהיו הון עצמי, אשראי מתאגידים בנקאיים והנפקת חוב. כל אחת מהאפשרויות תשית ריבית גבוהה יותר מזו הנהוגה כיום. גם בתרחיש השני של הנפקת חברות כרטיסי האשראי לציבור בבורסה סביר כי עלויות המימון יעלו, אולם בתרחיש זה סביר כי עלויות המימון תהיינה נמוכות יותר מאשר בתרחיש של רכישת בעלות על ידי קרן או משקיע פרטי. זאת מהסיבה שקרן פרייבט אקוויטי צריכה לדוגמה להשיא תשואה למשקיעיה תוך מספר קצוב של שנים ולכן יש לה אינטרס להעלות את שיעור הריבית כדי להחזיר את ההשקעה. בהנפקה לציבור במצב של 100% בבעלות הציבור, לא קיים נושא השאת תשואה למשקיעים תוך פרק זמן קצוב, אלא השאת תשואה סבירה למשקיעים ביחס לחלופות ההשקעה באותה רמת סיכון.

אם ברמות הריביות הנוכחיות קיים קושי הולך וגובר בהחזר החובות, עלייה בריבית מעמידה את יכולת החזר החובות העתידי של משקי הבית בסימן שאלה גדול עוד יותר.

נקודה נוספת שמחזקת את ההנחה כי הריבית צפויה לעלות היא ההבדל בריביות בין חברות האשראי כיום. הריבית על הלוואות צרכניות כולל הלוואות על רכבים שישראכרט ולאומי קארד, שתי החברות שהבנקים צפויים למכור, נותנות כיום ללקוחותיהן, נמוכה מהריבית של כאל שבשלב זה אינה עומדת למכירה. בעוד שהריביות של חברת כאל עומדות בממוצע על 11.1%, הרי שהריבית הממוצעת בישראכרט עומדת על 8.1% והריבית הממוצעת בלאומי קארד עומדת על 6.2%. גם אם הבעלים החדשים של ישראכרט ולאומי קארד יעלו את הריבית ב־1%—2%, עדיין יהיה מדובר בשיעור ריבית ממוצע נמוך יותר לעומת כאל.

חשוב לציין כי גם בנטרול חלקן של ההלוואות לרכבים מתיקי ההלוואות של שלושת החברות, משתקף פער דומה מבחינת הבדלי הריביות.

אתגר 3: שחיקה בפעילות הליבה

צלילה למבנה הפעילות העסקי של חברות כרטיסי האשראי מגלה כי מקורן של כשני שליש בממוצע מהכנסות החברות הוא מהנפקת כרטיסים — פעילות שהרווחיות שלה נמצאת בשחיקה. כך לדוגמה בדו"ח השנתי של ישראכרט ניתן לראות כי בעוד שההכנסות בתחום ב־2016 צמחו בכ־5% לעומת 2015, הרי שהרווח הנקי נחתך בכ־25%. הסיבה לכך היא הכבדה של הוצאות השיווק והמכירה עבור פעילות כרטיסי המועדונים, כמו גם עלייה בהיקף התשלומים שמעבירה ישראכרט לבנקים תמורת הנפקת כרטיסים משותפת.

בדו"חות לאומי קארד וכאל קשה לבודד את הרווחיות של התחום היות והוא מוצג ביחד עם תחום ההלוואות. למרות זאת החברות לא מכחישות את הירידה ברווחיות של התחום. חשוב להבין שחברות כרטיסי האשראי אמנם חוות שחיקה בפעילות הטהורה של הנפקת ותפעול כרטיסי הפלסטיק, אך ניכרת בשנים האחרונות מגמה של שינוי כלשהו במודל הפעילות. חברות כרטיסי האשראי כיום יותר ויותר נעזרות במודלים של מועדוני הלקוחות בכדי להגדיל את בסיס הלקוחות שלהן. לכן מצד אחד ההכנסה והרווח ללקוח בודד קטנים יותר מבעבר, אך מדובר במנוע חשוב להרחבת בסיס הלקוחות וכאן טמונה חשיבות קיומו.

בנוסף, חברות כרטיסי האשראי לא מתכוונות לנטוש את פעילות ההנפקה והתפעול של הכרטיסים — מדובר בערוץ אולטימטיבי בתנאי השוק של היום לצורך העמדת הלוואות למחזיקי הכרטיסים.

לחברות ובייחוד לישראכרט ולאומי קארד, יש מוטיבציה גבוהה לבצע כמה שיותר שיתופי פעולה עם רשתות וחברות שונות להקמת מועדונים לכרטיסי אשראי חוץ בנקאיים שיגדילו את מספר הלקוחות שלהם. מה גם שדרך מעדונים אלו החברות גובות עמלות שונות ודמי כרטיס.

אלא שהרשתות שמתקשרות בשיתופי פעולה עם חברות אשראי רוצות גם הן לגזור קופון משיתוף הפעולה הזה בצורת שיתוף בהכנסות מהנפקת הכרטיסים, מנתח של העמלות ועוד. לאומי קארד לא חושפת בדו"חות שלה את היקף התשלומים שהיא מעבירה לשותפות שלה, אולם ישראכרט כן עושה זאת — בין 2015 ל־2016 היקף התשלום קפץ ביותר מ־30% ועמד על 90 מיליון שקל. חשוב לציין כי לא רק התשלום למועדונים מכביד בהקשר זה על חברות האשראי, אלא גם ההוצאות על הטבות ומתנות ללקוחות במסגרת מבצעים שונים. ללאומי קארד לדוגמה יש מבצעי מתנות של 1+1. מדו"חות החברה עולה כי היקף ההוצאות מבצעים אלו קפץ כמעט ב־30% בין 2015 ל־2016 ועמד על 50 מיליון שקל.

אתגר 4: שחיקת הפעילות מול בתי העסק

בפעילות הסליקה ניכרת שחיקה גם כן. מדובר בשירות שמקבלים בתי עסק מחברות האשראי על מנת שאלו יעבירו לבתי העסק את התשלום המגיע להם מגיהוץ הכרטיסים בעסקאות. בתי העסק כמובן משלמים לחברות כרטיסי האשראי עבור שירות זה. בעוד שלא אחת דובר על נטל תשלומי הסליקה בבתי העסק, בייחוד באלו הקטנים והזעירים, הרי שניתוח הדו"חות מלמד על שחיקה ברווחיות גם בפעילות זו.

כך למשל בחברת ישראכרט ההכנסות מסליקה עלו בכ־3.6% אך הרווח הנקי ירד בכ־12%. בלאומי קארד נרשמה שחיקה ברווחיות התחום וקיפאון בהכנסות. בחברת כאל המצב שונה, אך גם שם מציינים כמגמה את החלשות פעילות הסליקה.

| |||

חברת כאל רשמה בשנה שחלפה רווחים חד פעמיים בין היתר כתוצאה מעסקת ויזה העולמית שרכשה את ויזה אירופה. ההכנסות בנטרול החד פעמי הן 1.36 מיליארד שקל - עליה של כ10% והרווח הנקי בנטרול השפעות חד פעמיות עמד על 195 מיליון שקל - עליה של 31%.

יש לציין כי נתונים אלו עוד מוטים משום שהיקף הגיהוצים בכרטיסי הפלסטיק עלה ב־6%—9% ב־2016 לעומת 2015 אצל שלושת החברות ולכן לכאורה היינו מצפים לעלייה גבוהה עוד יותר בשורת ההכנסות משירותי הסליקה. אך למרות העלייה במחזורי התשלום באמצעות כרטיס אשראי ההכנסות מסליקה נמצאות בקפאון או שאינן צומחות באותו הקצב. הסיבה לכך היא תחרות הולכת וגוברת שגורמת לשחיקה ברווחיות של החברות.

בהקשר זה חשוב מאוד לציין שיש שונות מאוד גדולה בגובה העמלות שמשלמים בתי העסק השונים. כך בתי עסק מאוד גדולים כמו רשתות מזון ורשתות קמעונאיות גדולות משלמים שיעורי עמלות נמוכים בהרבה מאשר ביתי עסק קטנים.

עמלה זו מורכבת מנתח של 0.7% שקבוע לפי חוק ומנתח נוסף שאיננו קבוע בחוק, ופתוח לתחרות בין החברות. חשוב לציין כי ייתכן מאוד שהעמלה הקבועה בחוק תופחת, לפי מתווה שצפוי להיקבע במאי על ידי בנק ישראל. הכיוון הוא ירידה הדרגתית החל מתחילת 2019 עד לרמה של 0.4%, מה שצפוי לשחוק עוד יותר את הכנסות חברות האשראי. לכן ניתן להבין מדוע חברות כרטיסי האשראי מתבססות את צמיחתן העתידיתעל ביסוס פעילות ההלוואות למשקי הבית.