דמי ניהול בפנסיה חשובים יותר מהתשואה

ההנחה שיציעו קרנות הפנסיה החדשות של משרד האוצר בדמי ניהול משמעותית יותר מתשואה גבוהה. בחלק מהמקרים הקצבה העודפת יכולה להגיע אפילו ליותר מ־2,000 שקל בחודש

משרד האוצר עשה השבוע צעד גדול לקראת יציאתה לדרך של הרפורמה בפנסיה, כשהכריז על הלמן־אלדובי ומיטב דש כקרנות שישמשו כקרנות ברירת מחדל. רגע לפני שקרנות הפנסיה הגדולות מתחילות מלחמת חורמה ברפורמה, בטענה כי דמי הניהול הנמוכים של הקרנות הזוכות לא משתלמים לאור התשואה שהן מציגות, “כלכליסט” בדק מה חשוב יותר: דמי הניהול או התשואה.

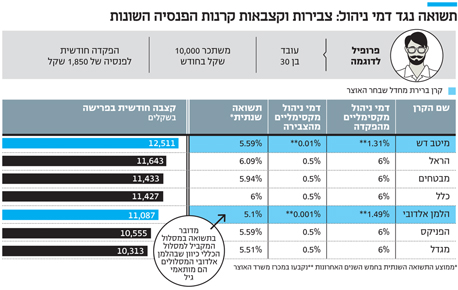

מהבדיקה עולה כי ההנחה בדמי הניהול שמציעות הקרנות שזכו במכרז - הלמן־אלדובי מציעה דמי ניהול של 0.001% מהצבירה ו־1.49% מההפקדה החודשית; מיטב דש מציעה דמי ניהול של 0.01% מהצבירה ו־1.31% מההפקדה החודשית - משמעותיות יותר מהתשואות שמצגיות קרנות הפנסיה הרגילות. הדבר רלוונטי במיוחד לציבור העובדים החלשים, שלא נהנים היום מדמי ניהול מוזלים ומשלמים בקרנות הפנסיה הרגילות דמי ניהול הקרובים למקסימום החוקי - 0.5% מהצבירה ו־6% מההפקדות השוטפות.

מיטב דש: תשואה ממוצעת וקצבה חודשית גבוהה

במסגרת רפורמרת קרן פנסיה ברירת מחדל, שתצא לדרך בנובמבר הקרוב, כל עובד חדש שמעסיקיו לא דאגו לצאת במכרז פנסיוני להשגת דמי ניהול מוזלים יצורף אוטומטית לקרן ברירת מחדל, כשגם שאר העובדים במשק יכולים לבחור לעשות זאת. בקרנות הפנסיה הגדולות, שדמי הניהול שמשלמים החוסכים שלהן צפויים להלחץ מטה בעקבות הרפורמה, טוענים שלפעמים עדיף לשלם יותר בדמי הניהול התמורה לתשואה עודפת.

מבחינה של נתוני משרד האוצר על תשואות קרנות הפנסיה בחמש השנים האחרונות, עולה כי התשואה השנתית הממוצעת בענף עמדה סביב ה־5.5% בשנה. בחמש השנים האחרונות רשמה מיטב דש תשואה שנתית ממוצעת של 5.59%, ואילו על פי נתוני משרד האוצר הלמן־אלדובי רשמה תשואה של 4.31% בשנה, יחד עם זאת, מכיוון שלהלמן אלדובי אין מסלול כללי והיא מיישמת כבר מעכשיו את "המודל הצ'יליאני" - מסלולי השקעה על פי גיל, הרי שבמסלול הדומה ביותר למסלול כללי התשואה עמדה על כ-5.1%, לפי נתוני החברה.

בנוסף, הבדיקה העלתה כי קרן הפנסיה של מיטב דש עשתה תשואה גבוהה מזו של קרן הפנסיה מקפת של מגדל, הקרן השנייה בגודלה בישראל שהציגה תשואה ממוצעת של 5.51%. מי שהציגה את התשואה הגבוהה ביותר בענף היתה קרן הפנסיה של הראל — שהציגה ממוצע תשואה שנתי של 6.09%.

הבדיקה הניחה כי אדם בן 30 עם משכורת של כ־10 אלף שקל בחודש מצטרף לאחת מקרנות הפנסיה הללו, כשממוצע התשואה בחמש השנים האחרונות יישאר כך לכל אורך שנות החיסכון שלו (עד גיל 67). דמי הניהול שנבחנו היו דמי הניהול המקסימאלים בקרנות הגדולות לעומת דמי הניהול המוזלים שמציעות הקרנות הזוכות. זאת מתוך הנחה כי הקרנות הללו רלוונטיות במיוחד לחוסכים שמשלמים דמי ניהול הקרובים למקסימום הקבוע בחוק, שכן כמחצית מהחוסכים משלמים דמי ניהול אלו, בדגש על חוסכים חלשים. הבדיקה מעלה כי בהתחשב בממוצע התשואות בחמש השנים האחרונות ובדמי הניהול הזולים שמציעה מיטב דש במסגרת רפורמת ברירת מחדל, חוסך שיעבור לקרן זאת יזכה לקצבה חודשית של כ־12,511 שקל בזמן פרישה (בהנחה שהקרן תציג תשואה זהה לאורך כל השנים). מדובר בקצבה הגבוהה ב־868 שקל בחודש משל הראל, וב־2,198 שקל מקרן מקפת של מגדל.

הלמן־אלדובי: דמי הניהול מכים לאורך זמן את התשואה

בכל הנוגע לקרן של הלמן־אלדובי, המסלול הקרוב ביותר למסלול הכללי של שאר הקרנות יניב לחוסכים בהנחת דמי ניהול מינימליים קצבה של 11,087. זו בדיוק הדוגמה שממחישה מדוע דמי הניהול מכים לאורך זמן את התשואה. למרות שהתשואה של הלמן אלדובי נמוכה בכחצי אחוז מהממוצע בענף, דמי ניהול נמוכים עתידים לייצר קצבת פנסיה עודפת ביחס לקרנות אחרות, כזו שמציבה אותה במקום לא רע באמצע בנתוני הקצבאות.

המטרה: דמי הניהול יירדו בכל ענף הפנסיה

בחישוב גס, פער שלילי של 1% בתשואה השנתית לאורך שנות החיסכון - משמעו קצבת פנסיה הנמוכה ב־25% מהגוף המתחרה. אותו כלל חל גם ביחס לפער של 1% בדמי הניהול - פער שלילי של 1% משמעו קצבת פנסיה הנמוכה ב־25% מהגוף המתחרה. הלמן אלדובי ומיטב־דש מציעות היום דמי ניהול הנמוכים בכ־0.6% לעומת דמי הניהול המקסימאלים הקבועים בחוק, כך שלעובד משתלם לעבור לקרן ברירת מחדל במקרה בו הקרן בו הוא נמצא כיום מציעה תשואה עדיפה בלפחות 0.7%

לחוסכים המתלבטים יש עוד אפשרות קלה לפני שהם עוברים לקרן ברירת המחדל החדשה.

למעשה על התרחיש הזה בונים במשרד האוצר. התקווה היא שמהפיכת דמי הניהול תוריד את דמי הניהול בכל הענף הודות לרף החדש והנמוך שנוצר. ולכן כדאי לכל חוסך, בכל תרחיש, לדרוש קודם כל מקרן הפנסיה הקיימת להוזיל את דמי הניהול באופן משמעותי. התרחיש הסביר הוא שגם יתר קרנות הפנסיה יאלצו להוריד את דמי הניהול. למעשה, זה בדיוק מה שהן חוששות ממנו ולכן צפויות לצאת במתקפה בשבועות הקרובים נגד המעבר לקרנות הפנסיה החדשות של האוצר. בכל מקרה גם לאחר חודש נובמבר ניתן יהיה להצטרף לקרנות החדשות אם דמי הניהול לא ירדו. הלמן אלדובי אגב, הודיעה אתמול שהיא מתכננת להוזיל כבר מעכשיו, עוד בטרם תיכנס הרפורמה לתוקף את דמי הניהול ותציע לחוסכים לקבל את דמי הניהול הנמוכים להם התחייבה במכרז של האוצר.