כולם רוצים קרדיט על הפנסיה המזערית שמחכה לעצמאים

הפנסיה לעצמאים שעליה הכריז שר האוצר היא צעד תקדימי חשוב, אבל אחרי שנת עבודה של גורמים כה רבים אפשר לצפות לתוצר שיציע לעצמאים הכנסה פנסיונית הגבוהה מכ־35% משכרם האחרון. לתוכנית מחכה עוד מבחן גדול: מציאת מקור מימון

אם לשפוט לפי מספר האנשים שהציטוטים שלהם הופיעו בהודעה לעיתונות של משרד האוצר על הפנסיה לעצמאים ערב חג הפסח, עוד לפני הפירוט של התוכנית עצמה, מדובר בהיסטוריה. שבעה אנשים חתומים על ההודעה, אף שהתוכנית תושק רשמית רק לאחר החג בהצעת חוק שתוגש לכנסת: שר האוצר, מנכ"ל האוצר, סגנית הממונה על התקציבים, יו"ר ועדת הרפורמות בכנסת, יו"ר סיעת כולנו בכנסת, נשיא ארגון העצמאים ואפילו נשיא לשכת יועצי המס.

ואמנם, לראשונה בישראל גם אוכלוסיית העצמאים תהיה מחויבת לחסוך לפנסיה ותזכה לרשת ביטחון למקרה של אבטלה. ואולם, לצעד הזה יש מחיר, מכיוון שההכנסה הפנויה של העצמאים תקטן. באוצר בנו את התוכנית כך שהפגיעה בעצמאים בעלי ההכנסות הנמוכות תהיה קטנה יותר, אך הפנסיה שתצא להם מזה לא בהכרח תהיה כל כך משמעותית.

בשורה התחתונה בהחלט מדובר בצעד בכיוון הנכון — אף שסביר להניח שעצמאים רבים יתנגדו לו — אך הוא לחלוטין לא מביא את העצמאים לחוף מבטחים פנסיוני.

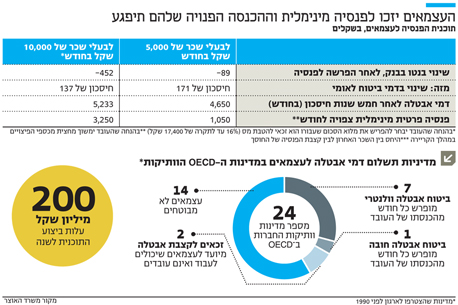

שיעור החיסכון לפנסיה יהיה הפעם דיפרנציאלי

במשרד האוצר בחנו שתי חלופות. בראשונה רשת הביטחון לעצמאים תינתן על ידי ביטוח לאומי; בשנייה היא תגיע גם מהכיס שלהם וגם מהמדינה (באמצעות הטבות מס), ועל הדרך המדינה תחייב אותם לראשונה לחסוך לעצמם לפנסיה.

אחרי סימולציות שונות בחרו באוצר באפשרות השנייה. כך זה הולך לעבוד: ראשית, המדינה תקטין בחצי את שיעור התשלום של עצמאים בעלי הכנסה של כ־5,700 שקל לחודש לביטוח לאומי, ותגדיל ב־14% את שיעור התשלום של עצמאים בעלי הכנסה הגבוהה מ־5,700 שקל בחודש. הפעולה הזאת לבדה אמורה לחסוך לעצמאים בעלי הכנסה נמוכה (עד 5,700 שקל בחודש) כ־100–170 שקל בחודש.

ואולם, במקביל המדינה תחייב את העצמאים לחסוך לפנסיה בקופת גמל פרטית לבחירתם. על פי התוכנית, בעלי הכנסה של כ־4,500 שקל יחויבו לחסוך כ־4.45% מהכנסתם לפנסיה. מעל להכנסה זו ועד לכ־9,500 שקל בחודש שיעור החיסכון יהיה כ־12.55%.

בכך ששיעור החיסכון לפנסיה הוא דיפרנציאלי למד האוצר את הלקחים מתוכנית פנסיה חובה לשכירים, שבמסגרתה כל השכירים מחויבים לחסוך לפנסיה את אותו השיעור, ללא תלות ברמת השכר שלהם, דבר שפוגע בבעלי ההכנסה הנמוכה.

עלות המהלך בשלב הראשון היא כ־200 מיליון שקל בשנה, שימומנו מההסכם הקואליציוני עם מפלגת כולנו. עם זאת, מאחר שמדובר בשינוי קבוע ולא חד־פעמי, יהיה צורך בקיצוץ תקציבי כלשהו או בהסטת תקציבים ממקומות אחרים בשביל לממן את עלות התוכנית לשנים הבאות.

על פי הסימולציות של האוצר, בעבור עצמאים בעלי הכנסה של 10,000 שקל בחודש המשמעות תהיה הקטנה של ההכנסה החודשית הפנויה (הנטו) ב־452 שקל בחודש (מכיוון שהתשלום לביטוח לאומי יקטן, אבל הם יחויבו לחסוך לפנסיה בקופת גמל). בתמורה אותם עצמאים יזכו לפנסיה (בהנחות שונות) של כ־3,250 שקל בחודש.

אם מצרפים לכך את קצבת הזקנה של ביטוח לאומי (כ־2,000 שקל בחודש), המשמעות היא פנסיה כוללת של 5,250 שקל בחודש, שהם 53% מההכנסה במהלך תקופת העבודה.עם זאת, חרף הכוונות הטובות הפנסיה שצפויה לעצמאים האלה בעקבות המהלך קטנה למדי (קטנה יותר משל שכירים באותה רמת שכר, שזוכים לחיסכון גבוה יותר לפנסיה על חשבון המעסיק) ורמת החיים שלהם בתקופת העבודה תרד (בגלל הקטנת הנטו בכל חודש).

כשהם צריכים להתחיל לחסוך לפנסיה הם צריכים לשלם דמי ניהול. לו היו יכולים לחסוך בקרן פנסיה, דמי הניהול שלהם היו נמוכים יותר, והם היו זוכים גם לביטוח חיים וביטוח אובדן כושר עבודה שנמצאים בתוך קרן הפנסיה. אולם מאחר שהם לא שכירים, יש להם אפשרות לחסוך רק במסגרת קופות גמל, שדמי הניהול בהן גבוהים מאשר בקרן הפנסיה (עד פי שניים), ואין שום ביטוח שיוכלו לרכוש נוסף לכך.

מי שיוגדר כלא פעיל במס הכנסה ייחשב למובטל

מלבד החיסכון לפנסיה יזכו העצמאים למעין דמי אבטלה לתקופה מוגבלת. המימון לרשת ביטחון זו יבוא על חשבון העצמאים עצמם (שליש מהחיסכון שלהם לפנסיה יופנה למטרה זו).

לכאורה המדינה לא משתתפת ברשת הביטחון הזאת. בפועל המדינה בהחלט תשתתף בה באמצעות הקטנת שיעור התשלום של העצמאים לביטוח לאומי והגדלת הטבות המס שלהם בחיסכון לפנסיה.

עצמאים שהעסק שלהם יוגדר כלא פעיל במס הכנסה ייחשבו למובטלים ויהיו זכאים לדמי אבטלה במשך שלושה חודשים. גובה דמי האבטלה יהיה תלוי בוותק העסק של העצמאי, ברמת ההכנסה שלו ובסכום החיסכון שלו לפנסיה.

למשל, עצמאי בעל הכנסה של 10,000 שקל שחסך בכל חודש כ־5% והעסק שלו היה קיים חמש שנים לפני שנסגר יהיה זכאי לדמי אבטלה של כ־15,700 שקל למשך שלושה חודשים, כלומר כ־5,200 שקל בכל אחד משלושת החודשים האלה. העצמאים יוכלו למשוך את כספי הפיצויים פעמיים לעסק נתון. אם ירצו למשוך פעם שלישית מהכסף שחסכו, הם יצטרכו להראות למס הכנסה שמדובר בעסק חדש, וכי העסק הקודם שבגללו משכו כבר פעמיים דמי אבטלה, נסגר.