הרפורמה בביטוחי הבריאות יוצאת לדרך בלי הפניקס

יחד עם הרפורמה בביטוחי הבריאות השיק משרד האוצר אתמול מחשבון אינטרנטי שמאפשר להשוות בין המחירים שמציעות חברות הביטוח. אבל את הפניקס - שמחזיקה ברבע מהשוק - לא תמצאו שם, כי האוצר לא אישר לה את החבילות שלדעתו היו יקרות מדי

אם יש לכם ביטוח בריאות פרטי שקיבלתם דרך מקום העבודה או כזה שרכשתם ישירות מאחת מחברות הביטוח - דעו לכם שאתם לא לבד. למעשה, לכ־40% מהישראלים יש ביטוח בריאות פרטי. לרובם המוחלט יש גם ביטוח משלים של קופת החולים, שבדרך כלל הוא זול יותר ומעניק שירותים וכיסויים חופפים במידה רבה לאלו שמוצעים בביטוחים הפרטיים.

הרכיב המשמעותי ביותר בביטוח הפרטי - כלומר, זה שמהווה את עיקר העלות החודשית לצרכן - הוא שמאפשר לצרכן לבחור רופא פרטי לניתוח בבית חולים פרטי.

לא מדובר בניתוחי חירום, שיתבצעו רובם ככולם במערכת הבריאות הציבורית, אלא בניתוחים לא דחופים כגון הניתוחים שמתבצעים במחלקות אף־אוזן־גרון, תיקון קילה וכו'. כלומר, עיקר השימוש בביטוח הפרטי נעשה כדי לקצר את התורים במערכת הבריאות הציבורית, שכן את אותם הניתוחים אפשר לעשות חינם אין כסף במערכת הציבורית, אבל בדרך כלל הם יתבצעו לאחר המתנה ממושכת.

עד אתמול, אם רצה הצרכן לערוך סקר שוק ולקנות ביטוח בריאות פרטי מאחת החברות, זאת היתה משימה די מסובכת. אם יפנה הצרכן לאחת מחברות הביטוח, קרוב לוודאי שהיא תשלח אותו לאחד הסוכנים שעובדים איתה. אם ינסה הצרכן לבצע סקר שוק בקרב סוכני הביטוח, הוא יגלה שזאת משימה שכמעט נופלת למשבצת הבלתי אפשרי, משום שסוכן הביטוח אינו עובד עם כל החברות. במילים אחרות, האפשרות לתחרות בשוק הזה מוגבלת למדי.

על כך יש להוסיף את העובדה שעד אתמול מכרה כל חברת ביטוח ביטוח בריאות שונה מעט מהאחרת, ובזאת הקשתה עוד יותר על ההשוואה בין החברות והמוצרים שהן משווקות.

וכך, רוב הצרכנים שרכשו ביטוחי בריאות פרטיים מחברה מסוימת לא עשו זאת לאחר שהם ביצעו סקר שוק אמיתי, פשוט משום שהדבר לא עלה בידיהם, ולכן בדרך כלל הם גם נשארו באותה חברת ביטוח שנים ולא עזבו אותה, אלא אם סוכן ביטוח של חברת ביטוח אחרת הצליח לפתות אותם לכך.

יצירת אחידות והקלה על ההשוואה

אתמול נכנסה לתוקף הרפורמה בביטוחי הבריאות של משרד האוצר שיוצרת האחדה בין הכיסויים של החבילות השונות.

כלומר, מעתה הצרכנים מקבלים את אותם השירותים מכל הביטוחים, ולכן הם יכולים להשוות ביניהם בנקל על ידי התבוננות בשורת המחיר.

כדי להקל על ההשוואה הזאת השיק משרד האוצר מחשבון אינטרנטי אתמול, שלראשונה יאפשר להשוות בין המחירים של חברות הביטוח השונות. המחשבון הוא כלי משלים לרפורמה עצמה.

לפי הרפורמה, מעתה הציבור יכול לקנות בנפרד כל סוג של ביטוח בריאות — כיסוי לניתוח פרטי, כיסוי לתרופות שאינן נמצאות בסל התרופות וכיסוי להשתלות ניתוחים בחו"ל — במקום להיות מוכרח לרכוש הכל בחבילה אחת.

משום שמעתה הביטוח שמכסה על ניתוחים פרטיים, למשל, הוא אחיד לכל חברות הביטוח, כמו ביטוח חובה לרכב, יצטרכו חברות הביטוח להתחרות לראשונה לא רק על הכיסוי שהן מציעות בפוליסות שלהן, אלא גם על המחיר ואיכות השירות, ומעתה לציבור יהיה קל מאוד לראות את פערי המחירים בין החברות באמצעות המחשבון של האוצר.

המחשבון אינו מאפשר בדיקה ישירה של עלות ביטוח בריאות או חבילת ביטוחי בריאות למשפחה שלמה (למשל זוג הורים עם שני ילדים). כדי לעשות זאת יש לבדוק את מחיר הביטוח לכל בן משפחה בנפרד ולחבר את הסכומים — תהליך מסורבל למדי.

לפי שעה במשרד האוצר לא מתכננים להוסיף את האפשרות שתבצע את החישוב הכולל לציבור ומקווים כי השוק הפרטי יצמיח מחשבונים כאלה על בסיס הנתונים שאפשר להוציא מהמחשבון של האוצר.

ערב השקת הרפורמה אמרו במשרד האוצר כי הם צופים שהיא תפחית את המחירים של ביטוחי הבריאות בכ־20% לפחות. אך משום שהרפורמה גם יוצרת אחידות בחבילות שמציעות חברות הביטוח, הן לא כוללות בדיוק את אותם השירותים שהיו כלולים בהן טרם הרפורמה, ולכן אי אפשר להשוות באמת ולבדוק האם המחירים ירדו.

המחשבון צופה גם את פני העתיד

מבדיקת "כלכליסט" עולה כי המחשבון של האוצר גם מאפשר לצרכנים לראות כמה הם ישלמו על אותו סוג ביטוח כשהם יעברו לקבוצת גיל אחרת, בהנחה שבהמשך לא יעלו חברות הביטוח את המחירים מרמתם הנוכחית.

לפי הרפורמה של האוצר, אם תתבצע העלאת מחירים היא תצטרך להיות רוחבית לכל קבוצות הגיל ולא לקבוצת גיל או פרופיל מבוטח ספציפי, והיא תהיה חייבת לקבל את אישור המשרד והמפקחת על הביטוח דורית סלינגר.

נוסף על כך, המערכת של האוצר מציגה את הציון של כל חברה במדד איכות השירות של משרד האוצר, שכולל פרמטרים שונים כגון המהירות שבה החברה מטפלת בתביעות ובתוך כמה זמן היא משלמת אותן וכו'.

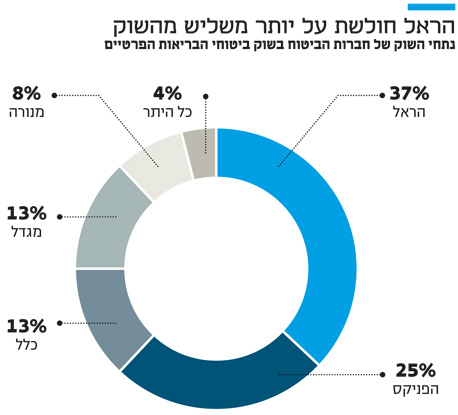

חברת הפניקס, שהיא החברה השנייה בגודלה בשוק ביטוחי הבריאות, ולה נתח שוק של 25% מהביטוחים לבחירת רופא מנתח (נכון לסוף 2014), עדיין לא מופיעה במחשבון, משום שמשרד האוצר עוד לא אישר לה את הביטוחים החדשים. כדי לקבל אישור ממשרד האוצר למכור את הביטוחים מהסוג החדש, נדרשו חברות הביטוח להגיש למשרד את התעריפים שלהן לכל אחד מסוגי הביטוחים.

עד השקת המחשבון אתמול לא קיבלה הפניקס אישור אף לא לאחד מהביטוחים שלה. המשמעות היא כי הפניקס הציגה תעריפים גבוהים מדי לטעמו של האוצר. כלומר, היא סירבה לקצץ ברווח שלה, או סירבה להפחית את העמלות שהיא משלמת לסוכני הביטוח — עמלות שמגיעות עד 35% ממחיר הביטוח — או גם וגם. בהפניקס סירבו להגיב אתמול לפניית "כלכליסט" בנושא, וגם במשרד האוצר סירבו להגיב לעניין זה.

השקיפות תגרום להפחתת מחירים?

במשרד האוצר מקווים כי שימוש נרחב של הציבור במחשבון ייאלץ את חברות הביטוח להתחיל להפחית בהדרגה את מחירי הביטוחים בזכות העובדה שלראשונה הם חשופים לצרכנים במלואם.

נוסף על כך, מאחר שבמחשבון יש אפשרות להשאיר פרטים לחברת הביטוח שהצרכן מעוניין לרכוש ממנה את הביטוח, באוצר מצפים לראות אם יעבירו החברות את הפרטים האלה לסוכני הביטוח - תמורת עמלה גבוהה - או שמא הן יתחילו למכור את הביטוחים ישירות - דבר שיקומם את הסוכנים, אך עשוי להפחית את מחירי הביטוחים, או להגדיל את רווחי חברות הביטוח.

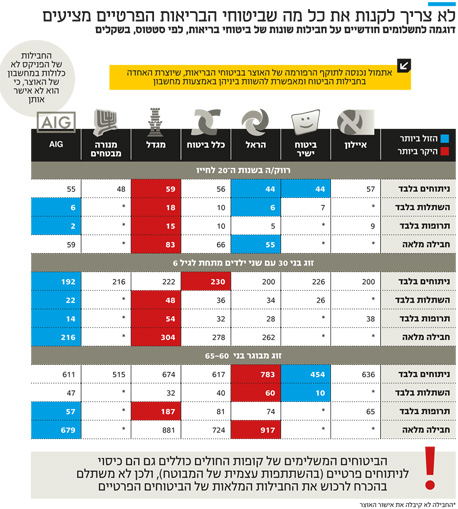

ניתוח הנתונים מעלה כי אין צורך למהר ולרכוש את חבילות הביטוח הפרטיות המלאות מחברות הביטוח, משום שאם משפחה מעוניינת לרכוש ביטוח שישמש רשת ביטחון בעבורה במקרה של קטסטרופה כללית - למשל השתלה דחופה בחו"ל בעלות של מיליוני שקלים - היא יכולה לעשות זאת תמורת כמה עשרות שקלים בחודש.

לאותה משפחה אין באמת צורך לרכוש את החבילה המלאה שמכסה גם את ההשתלה, משום שהחלק היקר ביותר בחבילה - כיסוי ניתוחים פרטיים — מכוסה ברובו בידי הביטוח המשלים של קופות החולים.