מה עדיף - ביטוח מנהלים או קרן פנסיה

התחלתם מקום עבודה חדש ואתם מתלבטים היכן כדאי לחסוך? יש לכם ביטוח מנהלים ואתם רוצים לדעת אם עשיתם את הבחירה הנכונה? הכירו את ההבדלים בין המוצרים הפנסיוניים השונים

אם התחלתם לעבוד במקום עבודה חדש ואתם מתלבטים היכן לחסוך את כספי הפנסיה או שאתם מתעניינים במוצרים השונים כדי לדעת אם עשיתם את הבחירה הנכונה, כדאי להתחיל בהבנת ההבדלים בין המוצרים הפנסיוניים השונים. הפעם נתמקד בביטוח מנהלים וקרן פנסיה ובהבדלים ביניהם.

אז מה זה קופת ביטוח (פוליסת ביטוח מנהלים) ובמה היא שונה מקרן פנסיה?

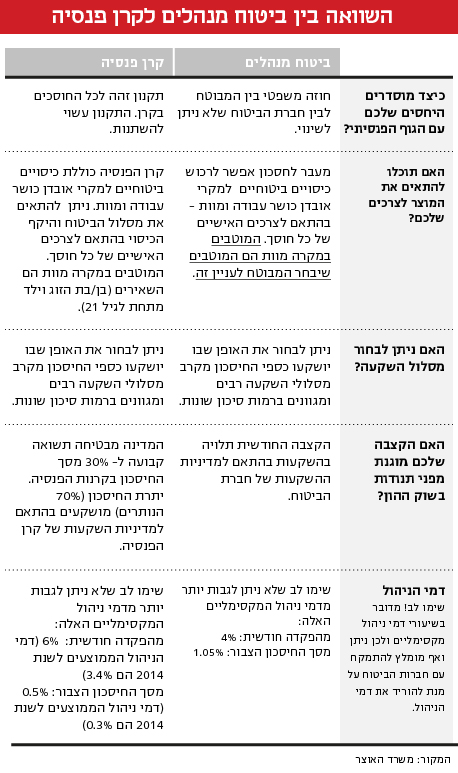

ביטוח מנהלים הוא סוג של ביטוח חיים עם חיסכון. מדובר בחוזה עם חברת הביטוח, שבו בנוסף לזכות לקבל כסף אם יקרה אירוע ביטוחי של מוות או אובדן כושר עבודה (לפי הכיסוי שרכשתם) צוברים חסכון שתקבלו לפי תנאי החוזה. קרן פנסיה לעומת זאת מבוססת על תקנון זהה לכל החוסכים וכוללת גם כיסויים ביטוחיים למוות או אובדן כושר עבודה.

הבדל נוסף בין קרן הפנסיה לקופת ביטוח הוא האופן בו נקבע מקדם ההמרה. מה זה מקדם המרה?

כדי לחשב את הקצבה שלכם בעת פרישה, כלומר כמה כסף תקבלו בכל חודש, מחלקים את הסכום שחסכתם למספר תשלומים מסוים. למספר זה קוראים 'מקדם המרה'. מקדם ההמרה נקבע בהתאם למאפיינים האישיים של כל אחד מכם (גיל, מין, שנת פרישה, מצב משפחתי וכו') ובהתאם להנחיות שקובע הרגולטור על שוק ההון, ביטוח וחסכון. מספר זה משתנה ממוצר פנסיוני אחד לשני. כשתגיעו לגיל פרישה, חישוב קצבת הפרישה שלכם תעשה באמצעות חלוקת הסכום שחסכתם במקדם ההמרה. כך למשל, אם נניח שחסכתם לאורך השנים מיליון שקל, ומקדם ההמרה בעת פרישתכם הוא 200, קצבת הפרישה שלכם צפויה להיות 5,000 שקלים בחודש.

בקרן פנסיה, מקדם ההמרה נקבע לפי המקדם שחושב בהתאם לנתונים האישיים שלכם במועד הפרישה. אולם, זכרו שקצבה המתקבלת מקרן הפנסיה עשויה להשתנות גם לאחר התחלת קבלת הקצבה בהתאם לשינויים במדד המחירים, תוחלת החיים, בדמי הניהול ועוד. כלומר, הקיצבה החודשית שלכם עשויה להשתנות אחרי הפרישה.

בקופת ביטוח (פוליסת ביטוח מנהלים): מקדם ההמרה נקבע לפי המקדם שחושב בהתאם לנתונים האישיים שלכם במועד הפרישה. אולם, זכרו שקצבה המתקבלת מקופת ביטוח עשויה להשתנות גם לאחר התחלת קבלת הקצבה בהתאם לשינויים בתשואת ההשקעות בלבד.

שימו לב, מאיזו שנה ביטוח המנהלים שלכם?

- בפוליסות שנמכרו עד שנת 2013, נקבע על פי רוב מקדם המרה כבר בשלב רכישת הפוליסה ועל כן הוא נקרא "מקדם מובטח". כלומר, מי שרכש פוליסה עד שנת 2013, ידע במרבית המקרים כבר בשלב רכישת הביטוח מה יהיה מקדם ההמרה שלו ביום שבו יצא לפנסיה – וכך הגן על עצמו מפני עלייה בתוחלת החיים (ככל שתוחלת החיים עולה, מקדם ההמרה גדל וסכום הקצבה החודשית קטן). לרוב, בפוליסה הישנות מקדם הקצבה נמוך בהשוואה למקדם שניתן כיום (שימו לב שככל שהמקדם נמוך יותר, כך הקצבה החודשית שלכם גדולה יותר).

גם בפוליסות הכוללות מקדם מובטח, ניתן לקבל אותו ברוב המקרים רק במסלול קצבה שמבטיח 240 תשלומים.

בפוליסות שנמכרו החל משנת 2013 ואילך, אפשר לרכוש מקדם מובטח רק כאשר תגיעו לגיל 60. כלומר, כשתגיעו לגיל 60 תוכלו לבחור האם לקנות מקדם מובטח לגיל בו תצאו לגמלאות או שהמקדם יקבע עבורכם כשתגיעו לגיל פרישה לפי המקדם שיהיה נהוג באותו הזמן.

צפו בסרטון 'פנסיה – הסבר קצר למען המחר' כדי ללמוד עוד על מוצרי הפנסיה השונים ולקרוא על ההבדלים בין סוגי החיסכון הפנסיוני באתר האוצר שלי.

הכותבת היא סגנית בכירה לממונה על שוק ההון במשרד האוצר ואחראית על קידום חינוך פיננסי במסגרת "האוצר שלי".