הבנקים לא מגלגלים לציבור את הורדת הריבית

הכנסות הבנקים מריביות על פיקדונות צנחו ב־1.5 מיליארד שקל ב־2014 עקב הורדת הריבית במשק לכמעט 0%. כדי לפצות על אובדן ההכנסות, הם העלו את מרווח הריבית על האשראי של משקי הבית והעסקים הקטנים, שכוח המיקוח שלהם מולם חלש

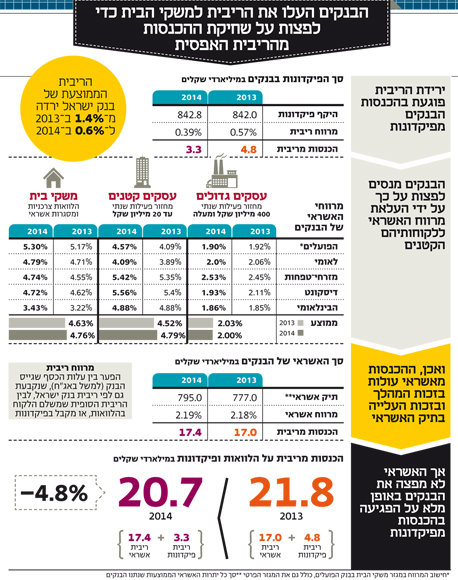

דו"ח בנק ישראל שהתפרסם לפני שבועיים התגאה בקורלציה כמעט מלאה בין הורדת הריבית לבין מחירי האשראי של העסקים הגדולים. כשהריבית יורדת, גם האשראי העסקי נהיה זול יותר. ואכן, בדיקת "כלכליסט" של דו"חות המערכת הבנקאית לשנת 2014 מראה כי מרווחי האשראי (הפער בין עלות הכסף שגייס הבנק, למשל באג"חים, לבין הריבית הסופית שמשלם הלקוח על ההלוואה) לתאגידים העסקיים הגדולים נעמדה על 2% — ירידה של 0.03% בהשוואה ל־2013. אלא שבעוד המגזר העסקי נהנה מתנאים משופרים, מי שמשלם את המחיר על כך שהכנסות הבנקים נפגעו הם משקי הבית והעסקים קטנים, שם מרווחי הריביות דווקא עולים, למרות הירידה בשיעור הריבית במשק.

מבדיקת "כלכליסט" עולה כי מרווחי האשראי של הבנקים על הלקוחות הפרטיים שנטלו אשראי צרכני ומסגרות אשראי עלה ב־0.13% והסתכם ב־4.76% בממוצע. במגזר העסקים הקטנים עלה אותו המרווח בשיעור גבוה יותר, מ־4.52% ל־4.79%. כך, בשקלול של המגזר הפרטי ושל העסקים הקטנים, המרווח עלה מ־4.59% ל־4.77% — עלייה ששווה לבנקים תוספת הכנסות של למעלה מ־250 מיליון שקל בשנה.

ניתוח הדו"חות הכספיים מראה כי לא רק שהלקוחות הקטנים הם אלו שסובלים ממרווח האשראי הגדול ביותר, אלא גם שאלו הלקוחות שזוכים למרווח הריבית הקטן יותר על הפיקדונות שלהם. וכך, בעוד שעל הפיקדונות של המגזר העסקי הבנק נהנה ממרווח של 0.22%, הרי שעל פיקדונות של משקי הבית הוא נהנה ממרווח יותר מכפול שעומד על 0.48%.

אותם עסקים קטנים ומשקי בית נדפקים פעמיים: פעם אחת בכך שהם מקבלים פחות על הפיקדונות שלהם ופעם שנייה כשהם לא נהנים מהירידה בריבית כשהם משלמים ריבית גבוהה יותר על האשראי שהם נוטלים. אם משקללים את כל המגזרים, אז באופן אבסולוטי אפשר לומר שמחיר האשראי לציבור אמנם זול יותר, אך הוא אינו זול כפי שאולי יכול היה להיות במערכת תחרותית יותר, בה הורדת הריבית הייתה מתגלגלת עד כמה שאפשר על הצרכן.

משקי הבית, כמו גם העסקים הקטנים, הם בעלי כח מיקוח מועט מול הבנק, שכן מחזור הכספים שהם מפקידים בו או נוטלים ממנו בהלוואות אינו גדול, בשונה מהעסקים הגדולים. כפי שניתן לראות מהמספרים הללו, בבנקים לא מהססים לנצל את היעדר כח המיקוח הזה. לא בכדי מגזר העסקים הקטנים רושם במרבית הבנקים תשואה דו ספרתיות מרשימות על ההון. בבנק מזרחי טפחות תשואה זו הגיעה ל־21.5% ב־2014 ואילו בדיסקונט היא הסתכמה ב־18.4%. בסביבת הריבית הנוכחית תשואה כה גבוהה על ההון היא מצרך נדיר והדבר מעודד את הבנקים להמשיך ולנקוט בקו פעולה זה.

. נדפק פעמיים")

ממה מורכבים מרווחי הריביות?

הכנסות הבנקים מתחלקות להכנסות מריביות והכנסות מעמלות. בעוד עיקר תשומת הלב מתמקדת בדרך כלל בעמלות, בור השומן האמיתי נמצא דווקא בהכנסות מריבית שמהוות כשני שליש מהכנסותיהם הכוללות של הבנקים — 20.7 מיליארד שקל ב־2014. ההכנסות מריבית הן אותן הכנסות שרושמים הבנקים ממתן הלוואות וקבלת פיקדונות.

הבנקים מגייסים כסף בשתי דרכים מרכזיות: באמצעות פיקדונות מהציבור או באמצעות אג"ח משוק ההון, ואז מלווים אותו. פיקודות ואג"חים עולים כסף — הריבית שהבנק משלם עבורם, שנקבעת לפי ריבית בנק ישראל. הבנק קובע את עלות הכסף שלו והמחיר הסופי ללקוח נקבע כמרווח מאותה עלות. כלומר, עלות הכסף בתוספת הרווח של הבנק. למעשה אפשר להסתכל על עלות הכסף של הבנק כעלות חומרי הגלם של בית עסק רגיל. בית העסק לוקח את מחיר חומרי הגלם ומוסיף עליו עוד מרווח בכדי לכסות עלויות שוטפות נוספות, וכמובן בכדי להיות רווחי. כך, מרווח ההלוואות מתייחס לפער בין מחיר ההלוואה לבין מחיר הכסף של הבנק, ומרווח הפיקדונות מתייחס לריבית אותה משלם הבנק ללקוח על פיקדון אל מול מחיר הכסף שלו.

הורדת ריבית לרמה אפסית, כפי שהתרחשה בשנה האחרונה, פוגעת בראש ובראשונה בהכנסות של הבנקים מפיקדונות. בסביבת ריבית של 4%, לדוגמא, כפי שהיה ב־2008, עלות הכסף של הבנק נמצאת סביב המספר הזה ולקוח שמפקיד פיקדון בבנק, ומקבל עליו לשם הדוגמא ריבית של 3%, מותיר לבנק ליהנות מהיתר (1%).

אלא שבסביבת ריבית אפסית כמו זו של היום, המודל הזה כבר לא ממש עובד מאחר וכבר אין ריבית להתחלק בה; כך גם הלקוח מקבל אחוז הנושק לאפס וגם הבנק נותר כמעט ללא הכנסה מאפיק זה. ריבית בנק ישראל הממוצעת בשנת 2014 עמדה על 0.6% וזאת בהשוואה ל־1.4% ב־2013. מי שרוצה לכמת עד כמה משפיעה ירידה של 0.8% בריבית בנק ישראל על הכנסות חמשת הבנקים הגדולים יכול להסתכל על צד הפיקודנות: מרווח ההכנסות מפקדונות ירד מ־0.57% ל־0.39%. וכך, בעוד שהייתרות הממוצעות של הפיקדנות נותרו כמעט ללא שינוי, הכנסות הריבית מהם צנחו וירדו ב־31% במהלך השנה האחרונה ל־3.3 מיליארד שקל. כך הבנקים איבדו הכנסות של 1.5 מיליארד שקל ב־2014, ואת האובדן הזה הם מנסים לכסות, בעיקר באמצעות מרווחי האשראי של ההלוואות הניתנות למשקי הבית ולעסקים הקטנים.

משה כחלון, שר האוצר המיועד, כתב במצע הבנקאי שלו שיישאף להכריז על הבנקים כקבוצת ריכוז במגזר משקי הבית והעסקים הקטנים. גם אם יצליח וגם אם לא, הנה הנתון שבולט מהדו"חות ושאותו הוא יצטרך לשנות: משקי הבית והעסקים הקטנים משלמים הכי הרבה ומקבלים הכי מעט מהבנקים.

"הבנקים צריכים להיערך מחדש לסביבת ריביות אפסית", טען מקור במערכת הבנקאית. "זו סביבה שמשנה את פעילות הבנק באופן דרמטי ולכן העלאת מרווחים במקומות מסויימים היא תגובת נגד טבעית של המערכת". על פי המקור, הבנקים מעלים במעט את המרווחים דווקא באשראי הקימעונאי, מאחר ומדובר באשראי לטווח קצר שמאפשר לבנק להגיב מהר יותר לשינויים:"בהלוואות לדיור הבנק לא יכול להעלות את המרווחים באמצע הלוואה. בהלוואות צרכניות לטווח קצר יש לבנק את היכולת הטובה ביותר להגיב לשינוי בתנאי השוק".

בבנקים אחרים טענו שהסיבה להעלאת המרווחים טמונה גם בשינויים רגולטוריים. "כשבנק ישראל מבטל שורה ארוכה של עמלות אז ההכנסות של הבנקים נפגעות. אי אפשר להציג את העלאת המרווחים במנותק מהצעדים האלו, כי בסופו של דבר העלות הכוללת לצרכן, זו שכוללת הן עמלות והן ריביות, ירדה עבור משקי הבית בשנים האחרונות".

כמו כן, גם הוראות רגולטוריות שונות הנוגעות למבנה והקצאתו של ההון תורמות לאסטרטגיה החדשה של הבנקים. הדוגמא הטובה לכך היא כנראה ההגבלה האחרונה על המשכנתאות שהטיל המפקח על הבנקים, דודו זקן, שבפועל דרשה מהם להרחיב את בסיס ההון על מנת להגדיל את פעילות המשכנתאות. עם פרסום המגבלה שחררו הבנקים הפחדות לפיהן לא יהיה מנוס מהעלאת הריביות בתחום המשכנתאות, זאת מאחר וההגבלה של המפקח נוגעת לתיק כולו — גם למשכנתאות שניתנו בעבר — ולכן הם צריכים להערך מחדש. בפועל, סביבת התחרות העזה בתחום המשכנתאות ככל הנראה מנעה מהבנקים להעלות את המרווחים על אשראי זה, ולכן הבנקים גלגלן את העלויות למקומות בהם התחרות נמוכה יותר — האשראי הצרכני.

המגמה צפויה להימשך גם בשנה הבאה

ניתוח "כלכליסט" מתייחס ל־2014 בהשוואה ל־2013.הריבית הממוצעת ב־2014 עמדה על 0.6%, נתון נמוך משמעותית מזה של 2013, שהיה נמוך גם הוא — 1.4%. בשנת 2015 המגמה צפויה להימשך — מאז מרץ נמצאת הריבית בשפל היסטורי של 0.1% ובהמשך השנה היא אינה צפויה לעלות, וישנם הערכות שאף צופות כי היא תרד ל־0% או תהפוך לריבית שלילית. לכן, הפגיעה בהכנסות הבנקים מפעילות הפיקדונות תימשך ואיתה הניסיון של הבנקאים למצוא מקומות אחרים להביא מהם את הכסף האבוד.

עבור הבנקים מדובר במגמה עמוקה יותר. הירידה בריבית אינה מתרגמת רק לאובדן הכנסות, אלא גם לאובדן של מקור המימון הטוב ביותר עבור הבנק — הפיקודנות; בעיקר אלו של משקי הבית, שהם פיקדונות קטנים, יציבים ומפוזרים שמהווים את מקורות הכסף הזולים ביותר, ועל כן הם המקור המועדף על הבנקים למימון פעילותם.

הורדת מחיר הכסף — הריבית — מצדו של בנק ישראל פגעה בריבית שיכול להציע הבנק ללקוח, והוא החל לחפש אחר מקומות שיבטיחו תשואה טובה יותר עבור כספו. בשנה החולפת 10 מיליארד שקל של פקדונות קימעונאים יצאו מהבנקים לשוק הנדל"ן ולשוק ההון. מנגד, הוצאת הכספים לשוק ההון הביאה לכך שהבנקים רשמו עליה נאה בהכנסות מעמלות על הפעילות במגזר זה.

כך ביצענו את הבדיקה והגענו לממצאים

הבנקים בישראל מדווחים על שישה מגזרי פעילות עיקריים: משקי בית, בנקאות פרטית, עסקים קטנים, בנקאות מסחרית (עסקים בינוניים), בנקאות עסקית ומגזר הניהול הפיננסי. הקריטריונים לשיוך למגזרים אינם בהכרח זהים בכל הבנקים, מה שמקשה על ההשוואה. נתון נוסף שמקשה על ההשוואה השנה הוא יישום תקן חשבונאי חדש (FAS-91), שנכנס לתוקף בינואר 2014 ושינה את הדרך בה הבנקים מכירים בהכנסותיהם מעמלות וריביות. הבדיקה הנוכחית מנטרלת את התוספת בגין השינוי החשבונאי על פי הורדת החלק היחסי של תיק האשראי המגזרי של הבנקים אל מול תיק האשראי הכולל. הכנסות הריבית של כל מגזר מחושבות על פי המרווח שבין הריבית המתקבלת מלקוחות אותו מגזר לבין מחיר הכסף שקובע כל בנק לאותו מגזר. כלומר, עלות הכסף של בנק הפועלים למשקי הבית אינה בהכרח זהה לעלות הכסף בלאומי במגזר זה, ועל כן יכולים להיות שינויים במרווחים.

עם זאת, הפערים בין משקי הבית והעסקים הקטנים לבין העסקים גדולים לא קשורים רק למחיר הכסף, אלא גם לשתי הסיבות האלו: הכוח שמפעילים הבנקים על הלקוחות הקטנים בהיעדר אופציות אחרות עבורם, והוצאות גדולות יותר במגזרים אלו, שדורשות סניפים רבים וכוח אדם גדול.