סקר "כלכליסט": 41% מהציבור במינוס, 69% מהם במינוס כרוני

סקר מיוחד של "כלכליסט" חושף את עומק משבר החובות של הישראלים: 53% מחזירים הלוואה שאינה משכנתא; 64% מבעלי המינוס חייבים יותר מ־10,000 שקל לבנק; 36% מהם לקחו הלוואה כדי לסגור את המינוס; ו־47% מדווחים שהחובות פגעו ביחסים עם קרוביהם

07:13

05.03.15

רוב בעלי המינוס סוחבים אותו במשך יותר משנה

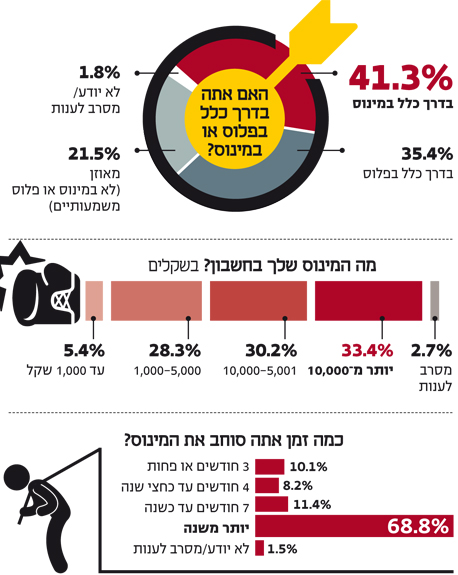

הממצא הבסיסי בסקר, שלפיו כ־41% מהציבור נמצאים במינוס באופן קבוע, תואם לסקרים שערכה הלמ"ס. אלא שסקרי הלמ"ס לא מראים נתונים נוספים, והסקר של "כלכליסט" חושף כי לשליש מהאנשים שנמצאים במינוס הוא עמוק יותר מ־10,000 שקל, וכי 70% סוחבים אותו יותר משנה. עוד מתברר כי בעלי הכנסות נמוכות מהממוצע נמצאים במינוס יותר מאשר בעלי הכנסות גבוהות (43% לעומת 30%). לכ־70% מבעלי ההכנסות הנמוכות יש מינוס של עד 10,000 שקל, ולכמחצית מבעלי ההכנסות הגבוהות יש מינוס של יותר מ־10,000 שקל.

איור: יונתן וקסמן

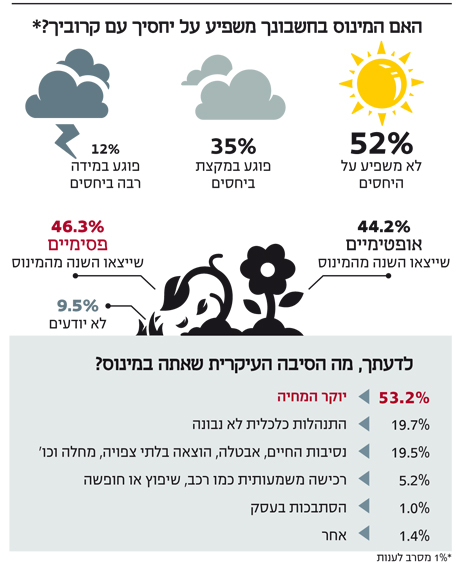

נשים ודתיים מאשימים את עצמם

למה הישראלים נמצאים במינוס? יותר ממחצית מהמשיבים מאשימים את יוקר המחיה, אבל עוד 20% מוכנים להודות שהם נמצאים במינוס בגלל התנהלות כלכלית לא נבונה.

מיהם האנשים האלה, שמוכנים לקחת אחריות על מצבם? ניתוח עומק של הנתונים מראה כי מדובר יותר בנשים (24%) מאשר גברים (15%), יותר דתיים (33%) מחילוניים (21%), יותר תושבי יהודה ושומרון (38%) מתל־אביבים (16%) ויותר בעלי הכנסות גבוהות (28%) מאשר בעלי הכנסות נמוכות (12%). 46% מהנסקרים ענו כי הם לא מאמינים שייצאו השנה מהמינוס.

בנוסף שאלנו האם המינוס משפיע על היחסים שלהם עם בני הזוג והמשפחה שלהם. 47% מוכנים להודות שכן, במידה מסוימת. לפי 51% מהציבור, המינוס ממש לא משפיע על החיים האישיים. נו, אולי יש להם פטנט אחר.

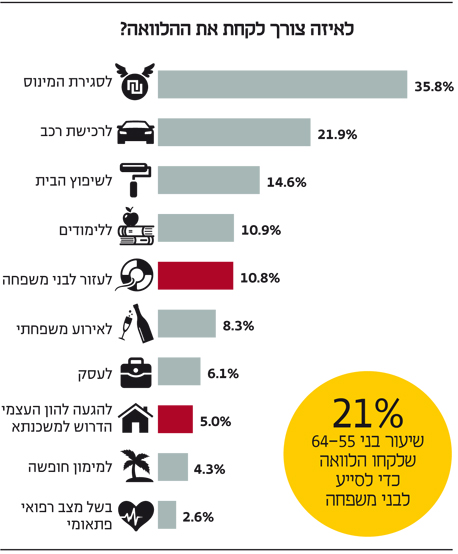

המינוס דוחף לעוד הלוואות

הסיבה השכיחה ביותר ללקיחת הלוואה היא סגירת המינוס: יותר משליש מהאנשים שלקחו הלוואות עשו זאת למטרה זו. לכאורה, מדובר בהחלטה צרכנית נבונה, כיוון שהריבית שהם ישלמו על ההלוואה נמוכה מהריבית שהם משלמים על המינוס.

עם זאת, גופים כמו ארגון פעמונים, שמעניק ליווי פיננסי בהתנדבות למשפחות שנקלעו למצוקה פיננסית, מעידים על כך שאנשים שלוקחים הלוואה כזו מוצאים את עצמם פעמים רבות שוב במינוס. זאת משום שההלוואה מעניקה תחושת עושר מזויפת לאותן משפחות, ומבלי לשנות את דפוסי ההתנהלות הן עד מהרה חוזרות שוב למינוס, רק שהפעם יש להן גם הלוואה.

כ־11% מהציבור לקחו הלוואה כדי לעזור לבני משפחה. בקרב בני 55–64 הנתון הזה מזנק ליותר מ־20%, ייתכן מאוד כדי לסייע לילדים לקנות דירה.

בעלי הכנסה נמוכה מעמיסים על עצמם חובות

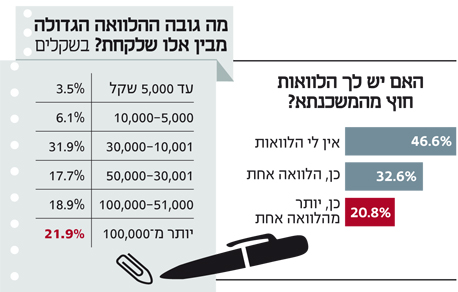

בנק ישראל לא יודע להגיד לכמה אנשים יש מינוס, ולכמה מהם יש גם משכנתא ואולי גם הלוואה מסוג נוסף. לפי סקר "כלכליסט", לרבע מהאנשים שנמצאים במינוס יש הלוואה נוספת, שאינה משכנתא, מאחד הבנקים. בנוסף, ליותר ממחצית מבעלי המשכנתא יש עוד הלוואה אחת או יותר.

נתוני העומק מעידים על כך שבעלי ההכנסות הנמוכות לוקחים הלוואות בגובה סביר - לגבי מחצית מבעלי ההכנסות הנמוכות שלקחו יותר מהלוואה אחת בנוסף למשכנתא מדובר בהלוואה של 10–30 אלף שקל.

אבל 20% מהאנשים שמשתכרים פחות מ־9,000 שקל בחודש לקחו על עצמם משכנתא והלוואות נוספות בסכום מצטבר של יותר מ־100 אלף שקל, והם עלולים להיות בקבוצת סיכון משמעותית מאוד.

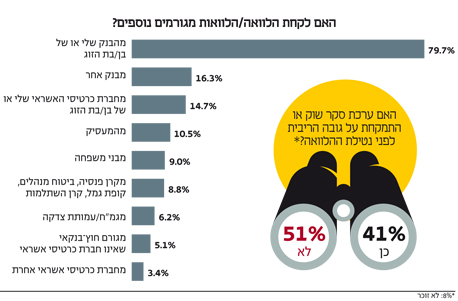

רוב ההלוואות עדיין מגיעות מהבנקים

הבנקים הם עדיין מקור ההלוואות הפופולרי ביותר בקרב האנשים שלוקחים הלוואות, ובהפרש ניכר. 80% מהמשתתפים בסקר השיבו שהם לקחו הלוואה מהבנק שלהם או מזה של בן או בת הזוג שלהם.

במקום השני נמצאים הבנקים המתחרים: 16% השיבו שלקחו הלוואה מבנק אחר, זאת אף שהם לא בהכרח מחלקים את ההלוואות בריביות הנמוכות ביותר.

אז הבנקים הם הגורם המרכזי למתן הלוואות, אבל שימו לב לניואנס חשוב: הישראלים שנוטלים הלוואה מהבנק עושים זאת בעיקר מהבנק שלהם. רק 16% לקחו הלוואה מבנק אחר, מה שמעיד על התחרות הנמוכה בענף הזה. לכאורה, בנקים אחרים צריכים להציע הלוואות בריביות אטרקטיביות בשביל לפתות לקוחות. בפועל קורה בדיוק ההפך.

מקור ההלוואות השלישי במידת הפופולריות שלו הוא חברות כרטיסי האשראי (14.7%), זאת אף שהריביות על ההלוואות שהן נותנות גבוהות מאוד (כ־9%–10% בממוצע ואפילו יותר לעומת ריבית של 5%–6% בבנקים). סכום ההלוואה הממוצע מחברת כרטיסי אשראי הוא כ־30 אלף שקל, כך לפי נתוני הסקר.

המקור הפופולרי ביותר להלוואות הגדולות ביותר (100 אלף שקל ויותר) הוא דווקא גופי הפנסיה, שנותנים הלוואות בשעבוד חלק מהחיסכון לפנסיה למקרה שהנוטלים לא יחזירו אותן. ההלוואות האלה פופולריות יותר בקרב אנשים מבוגרים יותר, שחסכו יחסית הרבה כסף ולכן יכולים ללוות סכום גדול (ואגב, בריבית נמוכה מאוד יחסית - 1%–3% בלבד).

ייתכן מאוד שהאנשים המבוגרים שלקחו את ההלוואות האלה עשו זאת במטרה לסייע לילדים שלהם לקחת משכנתא ולקנות דירה.