רוצים להיות מיליונרים בפנסיה? כדאי שתתחילו לחסוך מוקדם

כשצעירים הפנסיה נראית רחוקה, אבל הבדל של חמש שנים בלבד בגיל תחילת החיסכון יכול להתבטא במאות אלפי שקלים בסכום הנצבר בעת הפרישה לגמלאות

לא חייבים להיוולד למשפחה עשירה או לקבל בהפתעה ירושה נדיבה על מנת להיות מיליונרים בגיל הפנסיה. כל מה שצריך לעשות זה להתחיל לחסוך לפנסיה מוקדם ככל האפשר ואז - לחכות בסבלנות ולא לגעת בכספים שנחסכו.

הבדל של חמש שנים בלבד בגיל תחילת החיסכון לפנסיה יכולים להתבטא בהבדל של מאות אלפי שקלים שיצטברו עד גיל הפרישה, או כאלפיים שקל בחודש. לכן, הדבר החשוב ביותר שאתם יכולים לעשות למען עתידכם הכלכלי הוא להתחיל לחסוך מוקדם ככל האפשר. התחלת חיסכון בגיל מוקדם יכולה להיות קשה במיוחד אם אתם פרילנסרים או עצמאים. שכירים נהנים מחוק פנסיה חובה לפיו מופרש עבורם חלק מהמשכורת וכן סכומים נוספים שמפריש המעסיק לטובת חיסכון לגיל הפרישה. עצמאים או פרילנסרים צריכים חסוך לפנסיה בעצמם ואינם מחוייבים לעשות זאת.

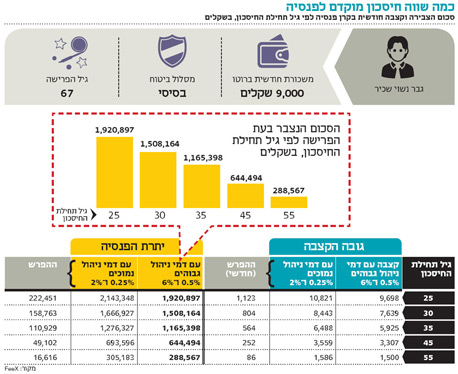

לפי חישוב שערך עבור "כלכליסט" אתר השוואת דמי הניהול FeeX, מצבו הכלכלי של אדם שהחל לחסוך בגיל 25 לפנסיה שונה לחלוטין ממצבו של מי שהחל לחסוך בגיל 45. החישוב נעשה לפי ההפרשות הבאות לפנסיה: 6% המעסיק, 5.5% מפריש העובד ועוד 8.33% הפרשות המעסיק לפיצויים. כך, גבר עם שכר חודשי של 9,000 שקל אשר החל לחסוך בגיל 25 יגיע לגיל הפרישה (67) עם סכום צבור של 1.9 מיליון שקל, כלומר הקצבה החודשית שיקבל בפנסיה תהיה בגובה של 9,698 שקל. לעומת זאת, אותו גבר עם אותו שכר, אשר החל לחסוך בגיל 45 יצליח לצבור סכום של 644,494 שקל בלבד, כך שקצבתו החודשית תסתכם ב-3,307 שקל.

רוב האנשים יתחילו לחסוך מוקדם יותר מגיל 45 אבל גם הבדל של חמש שנים בלבד יכול להיות קריטי בעת הפרישה. כך, אדם שמשתכר 9,000 שקל בחודש והחל לחסוך בקרן פנסיה בגיל 30, יגיע לגיל 67 עם חיסכון של כ-1.5 מיליון שקל וקצבתו החודשית תסתכם ב-7,639 שקל. לעומת זאת, אם אותו אדם יחל לחסוך רק חמש שנים מאוחר יותר, החיסכון הפנסיוני שלו יסתכם ב-1,165,398 שקל וקצבתו החודשית תקטן בכ-1,700 שקל.

נתונים אלו חושבו לפי תשלום דמי ניהול גבוהים על החיסכון, בגובה של 0.5% מהצבירה ו-6% מההפקדות החודשיות. במידה והחוסכים ישלמו דמי ניהול נמוכים של 0.25% מהצבירה ו-2% מההפקדות הרי שאדם שהחל לחסוך כבר בגיל 25 יצבור יותר מ-2 מיליון שקל עד הפנסיה. ההפרש בדמי הניהול עבורו יתבטא בהגדלת החיסכון בכ-220 אלף שקל, או הגדלת הקצבה בכ-1,200 שקל בכל חודש.

"כשאנחנו צעירים אנחנו לא חושבים על הפרישה, זה נראה רחוק, אבל זה חשוב ומי שמזניח את הנושא בצעירותו עלול לשלם ביוקר בהמשך. ככל שמקדימים להפקיד לחסכון הפנסיוני, כך גובה הקיצבה בהגיע החוסך לפרישה יהיה גבוה יותר", אומר עירן בלומברג, מנהל פעילות FeeX בישראל.