הטבות ללקוחות? לא אם הן על חשבון הסוכנים

בסקר השנתי של לשכת סוכני הביטוח העניקו הסוכנים ציונים נמוכים לחברות שפנו ישירות אל החוסכים והציעו להם תנאים טובים יותר. התשובות של הסוכנים לסקר מעידות על המלכוד שבו הם נמצאים. כתבה שלישית בסדרה

סוכני הביטוח לא אוהבים את חברות הביטוח שעוקפות אותם ומציעות ללקוחות תנאים טובים יותר. כך מעידים הסוכנים עצמם במסגרת הסקר השנתי של לשכת סוכני הביטוח, שבודק את שביעות הרצון של הסוכנים מחברות הביטוח בתחום הפנסיה.

בדרך כלל בודק הסקר של הלשכה רק את שביעות הרצון של סוכני הביטוח מהשירות שנותנות להם החברות. אלא שהשנה הוכנסו פרמטרים נוספים לדירוג, שעיקרם הנזק שנגרם לסוכנים מעבודה ישירה של חברות ביטוח עם לקוחות בתחום הפנסיה, ללא הסתייעות בסוכנים.

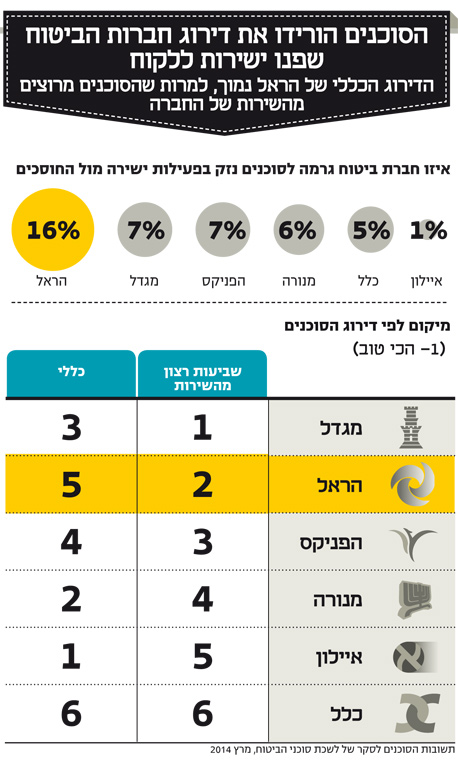

הסוכנים שהשתתפו בסקר, שנערך ימים ספורים לפני הכנס, נשאלו מיהי לדעתם חברת הביטוח שגרמה להם את הנזק הרב ביותר בפעילותה הישירה בביטוח פנסיוני. הסוכנים התבקשו למנות את הסיבות הנתפסות לנזק שנגרם לסוכנים על ידי החברות כתוצאה מהפעילות הישירה שלהן. עם הסיבות שנמנו: "החברה מציעה תנאים וכיסויים יותר טובים באופן ישיר מאשר דרך סוכן", "החברה עושה הסכמים ישירים עם מעסיקים ומדלגת על הסוכנים", "החברה מורידה דמי ניהול לעסקים ישירים דרכה" וכן "החברה פונה ישירות ללקוחות הסוכן".

כשקוראים היטב את השאלות הללו מנקודת המבט של ציבור החוסכים, עולה השאלה מדוע זה דבר רע שחברת הביטוח מורידה את דמי הניהול שמשלם החוסך, פונה ישירות אליו או מציעה לו כיסויים טובים יותר? כיצד דבר שנתפס כטוב ללקוח הופך לדבר שלילי מנקודת המבט של הסוכן?

סוכני הביטוח שנכחו אתמול בכנס לשכת סוכני הביטוח באילת לא אהבו את הכתבות שפורסמו השבוע ב"כלכליסט", שחשפו את חוסר שביעות הרצון של ציבור החוסכים מהשירות שהם מקבלים מהסוכן הפנסיוני, את הנכונות לוותר על הסוכנים ואת מערך התמריצים הבעייתי שלהם.

הסוכנים התעקשו כי הם דואגים לטובת הלקוח ולאינטרס הלקוח ומקדישים את חייהם למתן שירות טוב ללקוח הפנסיוני, אבל פרסום הסקר חשף את המלכוד שבו נמצאים הסוכנים, זה שחלקם מסרבים להכיר בו - בין טובת הלקוח לבין העמלות המתקבלות מחברות הביטוח.

הסוכנים דירגו גם את החברות ה"הוגנות בעמלות"

פרמטר נוסף שנבדק במסגרת הסקר השנתי הוא "הוגנות בעמלות". לא ממש ברור למה התכוונה הלשכה בסעיף זה, וככל הנראה הכוונה היתה לבדוק איזו חברת ביטוח משלמת עמלות גבוהות ונדיבות לסוכנים ואילו פחות.

גם כאן מתחדד המלכוד שבו פועל סוכן הביטוח: הוא אמור לדאוג לטובת הלקוח, לפעול להורדת דמי הניהול, להציע לו מוצר שמתאים לו, ומנגד בשורה התחתונה בלית ברירה הוא מעוניין בתמריצים גדולים יותר ובעמלות גבוהות מחברות הביטוח, עמלות שמגולמות באופן מיידי לעלייה בדמי הניהול. חברות הביטוח כמובן מגלגלות את העלות הזו על החוסך.

האבסורד בסקר השנה היה בדירוג של חברת הביטוח הראל, שבשליטת משפחת המבורגר. מדי שנה מתברגת הראל בדירוג גבוה בשביעות הרצון של סוכני הביטוח. השנה, על רקע השינוי במודל הדירוג בסקר וכניסת נשיא הלשכה החדש אריה אברמוביץ', שחרת על דגלו את המלחמה בפנסיה הישירה, מידרדרת הראל לתחתית הטבלה בדירוג הכללי, מקום אחד לפני אחרון.

כשבוחנים את מרכיבי הסקר, רואים שהסוכנים דווקא מאוד מרוצים מהשירות של הראל - החברה מדורגת גבוה בנגישות של עובדיה ומנהליה לסוכנים, וזוכה בדירוג גבוה גם בטיפול שלה בביצוע שינויים בפוליסה המבוקשים על ידי הסוכן עבור הלקוח ובטיפול שלה בתביעות של לקוחות. הראל גם מתברגת גבוה בקלות ההשגה של עובדיה במייל או בטלפון. אז מה זרק את הראל כמעט לתחתית טבלת הדירוג? היקף העמלות שהיא משלמת לסוכנים ועזות המצח שלה לפעול מול מעסיקים ולקוחות באופן ישיר ולדלג על סוכן הביטוח.

החוסכים לומדים להסתדר גם בלי עזרה של הסוכנים

מבחינת סוכני הביטוח, הדילוג של חברות הביטוח עליהן נתפס כמובן לא רק כפגיעה בפרנסה אלא כפגיעה בחוסך, שלא מקבל שירות. אבל קשה להתחבר לטענה הזו, כשגופים כמו התעשייה האווירית או משרתי הקבע של צה"ל מצליחים להשיג דמי ניהול אפסיים בפנסיה, שלעולם לא היו מתאפשרים לו חברת הביטוח היתה צריכה לשתף את הסוכן בדמי הניהול.

במילים אחרות, הסוכן שמתקומם על הוצאתו מהמשוואה בעצם מבקש להחזיר אותו אליה, גם אם זה יהיה במחיר של דמי ניהול גבוהים יותר ללקוח. האם זה טוב לחוסך? מבחינת הסוכנים, לשירות שלהם אין תחליף.

כשמתרחש אירוע נכות או חלילה מוות, הסוכן הוא היחיד שיכול לדאוג שחברת הביטוח תשלם. לטענתם, חברות הביטוח מוכנות להוריד עלויות בהיעדרם בדיוק מתוך ההבנה שללא סוכן שיתווך בינן לבין החוסך, יהיה לו קשה להשיג את מלוא זכויותיו מחברות הביטוח.

אלא שבעולם דיגיטלי, בד בבד עם עלייה במודעות הציבור בצורך בחיסכון לפנסיה והקלות שבהצטרפות לקרן פנסיה, שמשתלבת עם הגברת האכיפה של נושא השירותיות של חברות הביטוח, הלקוחות עשויים להסתדר היטב גם ללא הסוכן ובדרך לזכות בדמי ניהול אטרקטיביים בהרבה.

הסוכן אף טוען כי יש לו חלק אינטגרלי בבחירת המוצר הפנסיוני, בבחירת מסלול קרן ההשתלמות וכן הלאה. אלא שכיום, כשקרן פנסיה היא מוצר החיסכון היחיד על המדף וכאשר רוב החוסכים מצטרפים למסלול ברירת המחדל, עולה השאלה עד כמה נחוץ הסוכן בכל התהליך, ואם לא נכון לתגמל אותו באופן חד־פעמי רק עבור צירוף הלקוח למוצר, ולא לחלוק עמו באופן שוטף את דמי הניהול לכל אורך תקופת החיסכון.