מפת האינטרסים של סוכני הביטוח: מתנדנדים בין העמלות ללקוח

החוק מחייב את הסוכנים בנאמנות לחוסכים, אך מודל התגמול שלהם מתמרץ אותם לייקר עלויות ללקוחות. כלכליסט ממפה את האינטרסים הסותרים. הסוכנים: "יש לשנות את מודל התגמול". כתבה שנייה בסדרה

בשנה האחרונה החל ציבור החוסכים להיתקל ביותר ויותר פניות מסוכני ביטוח שמציעים לו לרכוש מוצרי ביטוח וחיסכון שונים. ההצעות האלה מגיעות בעקבות שינוי משמעותי שעובר על הענף – לאחר שנאסר עליהם למכור ביטוחי מנהלים שמבטיחים קצבת פנסיה קבועה, הסוכנים נאלצים כעת לחפש מנועי רווח חדשים.

סוכני הביטוח הפנסיוני נתפסים על ידי ציבור החוסכים כמי שאמורים לייעץ להם בתחום הפנסיה, ללוות אותם לאורך תקופת החיסכון ולשווק להם מוצרים פנסיוניים המתאימים לצורכיהם. הם אף חייבים בחובת נאמנות לחוסכים מכוח חוק. אך לצד זה, בסופו של יום, הסוכנים הם אנשי מכירות שמתוגמלים לפי הביטוחים שמכרו. מודל התגמול הזה מציב אותם בדילמה תמידית בין עמידה בחובתם לחוסכים לבין דאגה לכיסם.

בתחילת השבוע חשף "כלכליסט" סקר שהראה את נכונות ציבור החוסכים לוותר על שירותי הסוכנים תמורת הפחתה בדמי הניהול. בכתבה שנייה בסדרה ממפה "כלכליסט" את האינטרסים הסמויים של סוכני הביטוח, שעלולים להפוך אותם מגורם שאמור לסייע לחוסך הפנסיוני לגורם שמייקר את עלויות הפנסיה שלו.

פרסים למגייסים, בונוסים שמנים וטיול לחו"ל

מודל התגמול של סוכני הביטוח מציב אותם בסוג של מלכוד: יש להם חובת נאמנות לחוסכים, אבל התגמול שלהם נגזר מדמי הניהול שמשלם החוסך. לכן התמריץ שלהם הוא לשווק מוצרים בדמי ניהול גבוהים יחסית. בנוסף, חברות הביטוח מתגמלות את הסוכנים גם בבונוסים חד־פעמיים עבור עמידה ביעדי מכירות, כך שיש להם תמריץ להעביר לקוח ממוצר למוצר כדי לזכות בבונוס. הבונוסים והעמלות שמקבלים הסוכנים מגיעים להיקפים של עשרות ומאות אלפי שקלים בשנה לסוכן.

גיוס לקוחות חדשים הפך לתחרות, שבמסגרתה מתמרצים בתי ההשקעות השונים את סוכני הביטוח לרוץ לשטח ולגייס לקוחות חדשים, שעל גבם גוזר הסוכן את פרנסתו. כך למשל, הכריז בתחילת פברואר בית ההשקעות אלטשולר שחם על תחרות של ממש - מבצע לגיוס מבוטחים שזכה לשם "מהיר ועצבני".

אלטשולר שחם שולח מעת לעת לסוכנים שלו טבלה המתארת את מיקומם בכל ליגה וכמה כסף עוד עליהם לגייס כדי לעלות מקום בטבלה. המנצחים צפויים לזכות, מעבר לבונוסים החד־פעמיים, גם בצ'ופר מפנק נוסף שמגדיל את התמריץ לרוץ ולגייס לקוחות - בדרך כלל מדובר בטיולים מפנקים ברחבי העולם הכוללים מלונות פאר, מסעדות יוקרתיות וספורט אקסטרים. באחד המיילים לסוכנים שהגיע לידי "כלכליסט" מוצגת סוכנות שחם במקום הראשון בטבלה של אלטשולר שחם, במקום השני נמצאת סוכנות קלי שוקי הון, לה חסרים 2.9 מיליון שקל של הפקדות חוסכים כדי להתברג במקום הראשון. אגב, לרוב, הסוכנים מצדם מוכנים לוותר על המתנות והטיסות לחו"ל ולקבל עוד עמלה במזומן.

נוכח התמריצים שמנסים ליצור בתי ההשקעות, סוכן ביטוח הגון עשוי לגלות כי חסרים לו עוד כ־100 אלף שקל כדי להתברג במקום הראשון ולזכות בפרס נחשק, עוד לקוח אחד שיעביר מקופת גמל אחת לאחרת והוא זוכה בטיול מפנק לחו"ל, אז למה לא, בעצם? הוא מתרץ לעצמו וללקוח את המעבר בתשואות המצוינות של בית ההשקעות של קופת הגמל החדשה. אז מה אם יש גופי גמל נוספים שמציגים ביצועים טובים ודומים ומציעים דמי ניהול נמוכים יותר.

מתרגלים לשינוי: נפרדים מביטוח המנהלים

אחד השינויים הגדולים שעבר התחום בשנים האחרונות החל להתגלגל ביולי 2012: המפקח על הביטוח דאז פרופ' עודד שריג הודיע על ביטול היתרון הטמון בביטוחי המנהלים. המפקח קבע כי משנת 2013 ייאסר שיווק ביטוחי מנהלים חדשים שמעניקים קצבת פנסיה קבועה מראש לכל חיי החוסך, ללא קשר בהתארכות אפשרית של תוחלת החיים.

הקצבה הקבועה היתה הנימוק שהצדיק לכאורה את דמי הניהול הגבוהים משמעותית שנגבו מלקוחות ביטוחי המנהלים לעומת דמי הניהול שנגבים בקרנות הפנסיה, אולם בפיקוח חששו מהסיכון הטמון בהתחייבות כזו מצד חברות הביטוח.

חברות הביטוח דווקא קיבלו ללא תרעומת מיוחדת את המהלך שעתיד לגזול מהן הכנסות עתידיות שמנות. בחברות הבינו שביטול המוצר יביא גם לביטול התחרות והאפשרות של מי שכבר מחזיק בביטוח מנהלים להתמקח על דמי הניהול שלו תוך איום לעבור למוצר מתחרה.

לעומת זאת, עבור סוכני הביטוח ביטול ביטוחי החיים היווה מכה אנושה. הם התקוממו נגד המהלך, בטענה שאפשרויות הבחירה של החוסך נפגעו.

נוכח בשורת המפקח על הביטוח הסוכנים בילו את המחצית השנייה של 2013 במאמץ אגרסיבי לגייס כמה שיותר לקוחות לביטוחי המנהלים, לפני שאלו ייעלמו מן העולם. לצד מאמצי הגיוס האינטנסיביים הסוכנים החלו להבין שכדי להמשיך ולהתפרנס יפה הם יצטרכו לשווק לחוסכים מוצרים נוספים: קרנות פנסיה, קופות גמל, קרנות השתלמות וביטוחי חיים משלימים.

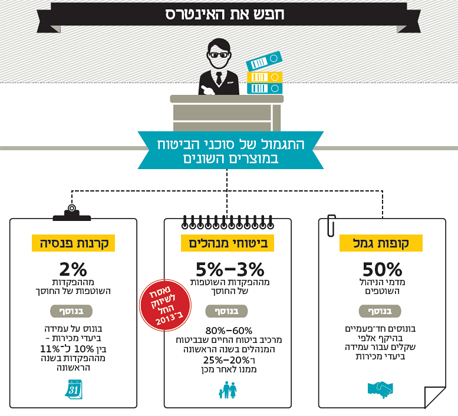

סוכנים שצברו תיק מבוטחים גדול ימשיכו ליהנות מעמלה של עד 5% בשנה מהפרמיות שמפקידים הלקוחות הקיימים עד פרישתם. העמלה הזו תגיע אליהם ללא שום מאמץ מצדם וללא צורך במתן שירות לאותם לקוחות, שממילא לא יעברו למוצר מתחרה כדי לא לאבד את היתרון הייחודי לביטוחי המנהלים. לעומתם, רבים מסוכני הביטוח החדשים יותר יצטרכו להסתפק בעיקר בקרנות הפנסיה, שמציעות עמלה שנתית של כ־2% בלבד לסוכן ובונוסים נמוכים יותר. זאת על רקע הרווחיות הנמוכה יותר של חברות הביטוח מהן.

בתחילת הדרך, כשהתחרות בקרנות הפנסיה עוד לא היתה גבוהה, סוכני הביטוח יכלו לקבל עמלות של כ־4% מההפקדות השוטפות של הלקוח. עם התגברות התחרות בתחום, וכאשר בזכות מיקוח של מעסיקים דמי הניהול ששילמו העובדים ירדו לכ־2%–3% מההפקדות השוטפות, גם העמלה שגזר הסוכן התכווצה לכ־2%. אבל באותה התקופה הסוכנים עדיין נהנו מאותו חלק מתוך ההפקדות הפנסיוניות שביצעו הלקוחות ששוכנעו להפקיד בביטוחי מנהלים.

ההשתלמות עדיפה, העמלות בקרנות גבוהות יותר

קופות הגמל כבר לא משווקות לחוסכים חדשים. זאת מאז שהפכו ב־2008 ממוצר שניתן למשיכה חד־פעמית פטורה ממס למוצר חיסכון. קופות הגמל הן מוצר חיסכון קצבתי בדומה לקרנות הפנסיה, אך נחותות מהן כי בניגוד לקרנות הן לא כוללות מרכיב ביטוחי. עם זאת, סוכני הביטוח מתוגמלים על העברת חוסך מקופת גמל אחת לאחרת באמצעות בונוסים חד־פעמיים וכן באמצעות עמלות שוטפות.

סוכן הביטוח שמציע לכם לעבור מקופת גמל אחת לאחרת לוקח לכיסו מחצית מדמי הניהול שאתם משלמים לאורך כל תקופת החיסכון. רוב חברות הגמל מסכמות עם הסוכן על רצפת דמי ניהול שמגיעה לחברת הגמל, שרק מעבר אליה הם מתחלקים שווה בשווה. קופות הגמל של אלטשולר שחם, למשל, שומרות לעצמן רצפה של 0.5%. כדי שהסוכן ירוויח, הוא צריך לשווק את הקופות בדמי ניהול גבוהים יותר: על דמי ניהול של 1% הוא ירוויח רק 0.25% וסוכן שישווק קופת גמל של אלטשולר ב־0.5% דמי ניהול לא יראה ממנה שקל. זאת כאשר בקופות הגמל קיימת כיום תקרת דמי ניהול של 1.05%.

לעומת קופות הגמל תקרת דמי הניהול בקרנות השתלמות עומדת על 2%, כך שמבחינת העמלה שיקבל עדיף לסוכן ביטוח לשווק קרנות השתלמות בדמי ניהול גבוהים יחסית.

לצד זאת מתוגמלים סוכני הביטוח באופן שוטף עבור גיוס לקוחות ממתחרים - הן בקופות גמל והן בקרנות השתלמות - וגיוס לקוחות חדשים בקרנות השתלמות. על כל מיליון שקל שמגייס סוכן לקופת גמל או קרן השתלמות הוא מקבל תשלום חד־פעמי שנע בין 3,000 ל־8,000 שקל. קיימים סוכנים שמגייסים עשרות מיליוני שקלים וכך נהנים מבונוסים של מאות אלפי שקלים בשנה, נוסף לעמלות השוטפות.

ביטוח במקום פנסיה: כשהבונוס מנצח את הצורך

במסגרת המאמץ לאתר מנועי רווח חדשים, מנסות חברות הביטוח לשווק היום מוצרי ביטוח מנהלים חדשים, שדומים במהותם לקופות גמל למעט העובדה שהם כוללים גם רכיב של ביטוח חיים. סוכני הביטוח מתומרצים באמצעות עמלות גבוהות לשווק את ביטוחי המנהלים הללו כרובד נוסף לפנסיה, אף שדמי הניהול שהם גובים יקרים יותר מדמי הניהול בקרנות הפנסיה.

המודלים הקיימים של ביטוחי המנהלים הללו גם כוללים הנחות בדמי ניהול לחוסכים שיקנו רכיב ביטוחי גדול יותר (ביטוח חיים וביטוח אובדן כושר עבודה) על חשבון רכיב החיסכון.

בדרך לשיווק הביטוח הסוכנים נוגעים בנקודות הכי רגישות - בן זוג שחולה בסרטן ונפטר בטרם עת, ילד קטן שעלול לחלות במחלה קשה ולאלץ את אחד מבני הזוג להפסיק לעבוד ולטפל בו. לצד פירוט תרחישי האיוב הללו הם לא בהכרח מבליטים ללקוח את העובדה שהם גוזרים קופון של 60%–80% בשנה הראשונה להצטרפותו לביטוח כזה וכ־20%–25% בשנים העוקבות. התמריץ לשווק ביטוחי חיים משלימים הוא כה גדול, עד שחלק מהסוכנים שוכחים לציין בפני הלקוחות כי קרנות הפנסיה מציעות היום באופן מובנה מסלול מוטה שארים, שמציע ביטוח חיים נרחב לשארים במקרה של פטירה בעלויות זולות מהותית.

מלשכת סוכני הביטוח נמסר: "אנחנו מודעים למצב הבעייתי שבו אנו נמצאים ולכן אנו קוראים כיום למפקחת על הביטוח דורית סלינגר להפריד את העמלות שאנו גובים מדמי הניהול".