גם העלאת גיל הפרישה לא תפתור את הבעיה

ההעלאה המתוכננת של גיל הפרישה מתחייבת לכאורה מהעלייה בתוחלת החיים. אלא שללא מערך הכשרות מקצועיות, התמודדות עם הבעיות הדמוגרפיות והקשיים היחודיים לנשים, צעד זה עלול להסתיים באבטלה ובעוני בקרב האוכלוסייה המבוגרת

06:52

27.02.14

ההצעה להעלות את גיל הפרישה שוב עולה על השולחן. אמנם על פי שר האוצר יאיר לפיד "זה לא יקרה בחוק ההסדרים", כפי שאמר אתמול בשיחה עם "כלכליסט", אבל אין ספק שבכוונת השר להביא את ההצעה לכדי מימוש עוד במהלך הקדנציה שלו.

קראו עוד בכלכליסט:

למה בכלל משרד האוצר מציע שוב ושוב להעלות את גיל הפרישה? איזו בעיה העלאת גיל הפרישה אמורה לפתור? "כלכליסט" מציג את הסיבות והבעיות עם העלאת גיל הפרישה המסתמנת.

הבעיה הרחבה יותר

בשביל להתמודד עם הבעיות הדמוגרפיות האמיתיות שישראל ניצבת בפניהן, צריך להבין מה הן, ולהבין שנדרשות פעולות נוספות מלבד העלאת גיל הפרישה. האוכלוסיה הישראלית מזדקנת במהירות. אחרי 20 שנה שבהן שיעור הקשישים באוכלוסיה היה קבוע ועמד על 10%, הוא צפוי לזנק בשני העשורים הקרובים, ולהגיע ל־14%. תוסיפו לזה את העובדה שהאוכלוסיות שגדלות בקצב גבוה הן המגזר החרדי והערבי, שני מגזרים ששיעור ההשתתפות שלהם בשוק העבודה הוא נמוך, וקיבלתם אמת מרה אחת. שהנטל שמוטל על כתפי האנשים שעובדים רק צפוי לגדול.

הבעיה הדמוגרפית הזו משפיעה על הוצאות המדינה, והיא תמצא את עצמה מוציאה יותר ויותר כסף על קצבאות זקנה (כבר היום הביטוח הלאומי משלם מדי שנה 20 מיליארד שקל) ועל קצבאות סיעוד. בנוסף, ככל שיהיו פחות ידיים עובדות כך יהיו למדינה פחות הכנסות ממסים ויכולתה לשלם את הקצבאות תיפגע. העלאת גיל הפרישה לא תפתור את הבעיה הדמוגרפית הזו. מה כן יפתור את הבעיה הזו? לגרום ליותר אנשים לעבוד, ורצוי גם בשכר גבוה יותר. אחרת, העלאת גיל הפרישה לבדה עלולה ליצור שכבת גיל שלמה של אנשים מבוגרים שימצאו את עצמם חסרי עבודה במשך שנים רבות עד שיתחילו לקבל את קצבת הזקנה של הביטוח הלאומי. או לחילופין שכבת עובדים מבוגרים שעובדים בעבודות בשכר מינימום. במקדונלד'ס, למשל.

שר האוצר יאיר לפיד. פצצה פוליטיתצילום: אוראל כהן

זה לא ה"מה", זה ה"איך"

כמו הרבה דברים בחיים, גם העלאת גיל הפרישה היא לא ה"מה", אלא ה"איך". אם המדינה רוצה להעלות את גיל הפרישה של גברים ונשים, קודם היא צריכה לספק מערך שלם של הכשרות והסבות מקצועיות ייעודיים לעובדים מבוגרים, לפעול בצורה רחבה נגד אפליה על רקע גיל בין מועמדים לעבודה וכדומה.

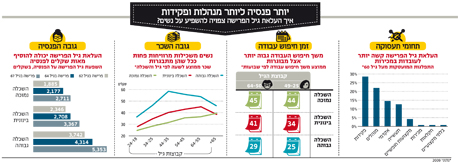

לדוגמה, כבר היום נשים לא חייבות לפרוש בגיל 62 אלא יכולות להישאר ולעבוד עד גיל 67, שהוא הגיל בו גם הן וגם גברים חייבים לפרוש מעבודה אלא אם כן המעסיק מחליט אחרת. כיום רק כ־22% מהנשים ללא תעודת בגרות בגילי 62 עד 64 ממשיכות לעבוד, כמחצית מהשיעור של גילאי 60–61. הנתונים מראים שלהשכלה יש השפעה דרמטית על העבודה בגילאים המאוחרים. מעל מחצית מהנשים בעלות השכלה אוניברסיטאית המשיכו לעבוד גם בגילאי 62–64 וכ־35% מהנשים בעלות תעודת בגרות. הסיבה היא כמעט טריוויאלית, שכן בהנחה ויש קשר בין רמת ההשכלה לפיזיות שדורשת העבודה אז מי שעובדת במקצוע בו לא נדרש מאמץ פיזי מיוחד יכולה ביתר קלות להמשיך ולעבוד. בנוסף, מדובר לעיתים קרובות בעבודות צווארון לבן שיש בהם יתרון לניסיון, כמו עורכי דין ורופאה וכדומה. אגב, במקרה של גברים בגילאי 67–69, כלומר מעל גיל הפרישה, רק 40% מהם ממשיכים לעבוד לעומת כמעט 70% בשנתיים שעד גיל הפרישה.

לכן, השאלה איך להשאיר עובדים לעבוד מרצונם גם בגילאים מבוגרים תקפה בעיקר לגבי גברים ונשים במקצועות בהן השכר נמוך או במקצועות שמתאפיינים בעומס פיזי או שחיקה מנטאלית. לא מדובר על מספרים זניחים. על פי סקר של ארגוני המעסיקים, כרבע מהעובדים בני 50 ומעלה עובדים במקצועות שוחקים ו־46% מהם בעלי שכר נמוך מהממוצע.

חלק גדול מהבעיה אמורה היתה להיפתר עם הקמתה לפני שנתיים של הקרן למקצועות שוחקים. המדינה הקצתה לקרן 600 מיליון שקל ל־10 שנים על מנת לעזור לעובדים במקצועות שכאלו בגילי 50 ומעלה לעבור הסבה מקצועית ובמקרים מסויימים גם להציע תנאים לפרישה מוקדמת שנה או שנתיים לפני גיל הפרישה. אלא שגם אם הקרן תמלא את ייעודה ייקח עוד זמן רב עד שהיא תשפיע באופן דרמטי על המתרחש בשטח.

הדחיפות של הטיפול בעבודת מבוגרים הוא דרמטי במיוחד אצל נשים. אם הכנסת לא תחליט אחרת, בעוד כשלוש שנים יתחיל גיל הפרישה של נשים לעלות ל־64. ההחלטה בנושא כבר התקבלה בכנסת שעברה, שדחתה בחמש שנים את המועד המקורי להעלאת גיל הפרישה לנשים. ההנחה של חברי הכנסת היתה כי חמש שנים הם מספיק זמן כדי שהממשלה תעשה מאמצים לשיפור.

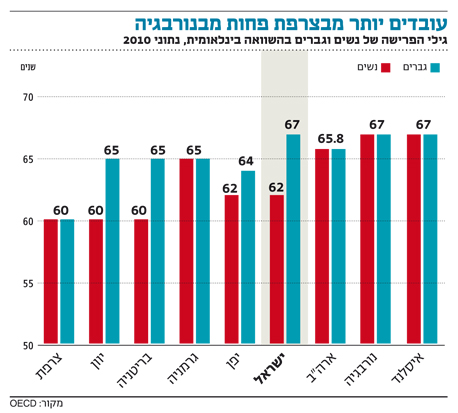

מנגד, נגידת בנק ישראל ד"ר קרנית פלוג טוענת מזה זמן רב כי תנאי הכרחי לכך שנשים ישארו בשוק העבודה הוא דווקא העלאת גיל חובת הפרישה, או הגיל בו ניתן לקבל קצבת זקנה ופנסיה. כלומר לדבריה המצב צריך להיות הפוך: קודם להעלות את גיל הפרישה ואז נשים יישארו מעצמן לעבוד גם בגילאים מאוחרים. ההיגיון של פלוג הוא לא רק שמטבע הדברים נשים יהיו חייבות להמשיך ולעבוד, אלא גם שעצם הידיעה של המעסיק שהן פורשות מוקדם יותר מאשר הגבר שעובד לצידן מהווה מעין תקרת זכוכית ופוגעת לא רק בהכנסה הנוכחית מהעבודה אלא גם בחסכון לפנסיה. במקרה של נשים, מדובר בפגיעה כפולה כי הן מאריכות לחיות בשלוש שנים יותר מאשר גברים ולכן החסכון שצברו עד גיל הזקנה אמור להספיק ליותר שנים. לראיה, פלוג מראה נתונים לפיהם בעקבות העלאת גיל הפרישה בשנתיים לגברים ונשים ב־2003 עלה שיעור התעסוקה בשני המינים באופן כמעט רציף ובכל רמות ההשכלה.

להתחיל לחסוך מגיל אפס

אחת הבעיות הבסיסיות שהעלאת גיל הפרישה מנסה להתמודד איתן היא הבעיה של תקופת חיסכון קצרה מדי לפנסיה. אנחנו לא חוסכים מספיק זמן, ומצד שני אנחנו חיים יותר ויותר זמן. הצעד הקל הוא להעלות את גיל הפרישה, וכך להאריך את תקופת החיסכון. אלא שהקסם הזה לא בהכרח פועל. בעיקר אם החל מגיל 45 הסיכון של העובדים להיפלט משוק העבודה ולא לחזור אליו - בעיקר לא באותה רמת שכר - הוא סיכון משמעותי. כי אז, להעלאת גיל הפרישה אין משמעות רבה מבחינת הארכת תקופת החיסכון.

את הארכת תקופת החיסכון אפשר להשיג גם מהקצה השני. במקום להאריך את גיל הפרישה, אפשר להקדים את הגיל שבו אנחנו מתחילים לחסוך לפנסיה. ובאופן מוקצן, אפשר לאפשר לציבור להתחיל לחסוך לפנסיה מגיל 0. איך? לאפשר להורים, למשל, להעביר את קצבת הילדים שהם מקבלים מהביטוח הלאומי לחיסכון הפנסיוני שיהיה רשום על שמו. מחישובים שערך "כלכליסט" בעבר, זוג הורים שיפקיד לילדו את קצבת הילדים מלידתו, יוכל להגדיל את הפנסיה החודשית העתידית שלו ב־2,000 שקל ויותר. אם אותם הורים גם יפקידו לחשבון הפנסיוני של הילד סכום כסף התחלתי המשמעות יכולה להיות אפילו יותר גדולה. תוספות כאלה לפנסיה של העובדים יכולות לייתר במידה משמעותית את הצורך בהעלאת גיל הפרישה, או לפחות חלק ממנו, אולם ככל הידוע הן אינן נשקלות על ידי האוצר.

פצצה פוליטית מתקתקת

ואם כבר להעלות את גיל הפרישה, למה לא לעשות זאת בצורה חכמה? העלאת גיל הפרישה היא פצצה פוליטית. אין שום פוליטיקאי שרוצה להיות חתום על הכותרות השליליות בעקבות העלאת גיל הפרישה. העלאת גיל הפרישה ב־2003 התאפשרה רק במסגרת טיפול מקיף של משרד האוצר במשבר קרנות הפנסיה הוותיקות והמשבר הכלכלי שפקד את המשק באותה תקופה. ב־2011, כשהאוצר ניסה להעלות את גיל הפרישה לנשים בלבד הוא נתקל בהתנגדות נחרצת של ארגוני הנשים ושל חברי הכנסת, עד שלבסוף נכשל.

במדינות אחרות פתרו את הבעיה הזו על ידי ניתוק העלאת גיל הפרישה מהפוליטיקאים על ידי יצירת מנגנון אוטומטי שמצמיד את העלאת גיל הפרישה לעלייה בתוחלת החיים. המשוכה היחידה שצריך לעבור בדרך ליצירת מנגנון כזה היא ההחלטה הראשונית, שצריכה להתקבל בידי הפוליטיקאים.

הביטוח הלאומי

אלו במשרד האוצר שמעוניינים בהעלאת גיל הפרישה לא מסתירים כי אחת הסיבות לכך היא גם הניסיון לשפר את מצבו של הביטוח הלאומי. דו"ח מיוחד שפורסם בשנה שעברה על מצבו האקטוארי של הביטוח הלאומי מצא כי עוד 30 שנה, ב־2043, לא יישאר מספיק כסף בקופת הביטוח הלאומי כדי שיוכל לעמוד בכל התחייבויותיו, ובהן קצבאות לציבור. העלאה של גיל הפרישה אמורה להגדיל את מספר העובדים המשלמים דמי ביטוח לאומי ובמקביל להפחית את מספר האנשים שזכאים לקצבת זקנה וכך לחסוך מיליארדי שקלים לקופת המוסד.

עם זאת, גם באוצר יודעים שמדובר בפתרון זמני בלבד. חישוב שנעשה בדו"ח האקטוארי מראה שגם אם יעלו את גיל הפרישה לשני המינים ל־68 נקודת השבר תדחה בעשר שנים בלבד.