אנחנו ה-0.15%: הגופים הפיננסיים הגדולים בישראל נגד דורית סלינגר

המפקחת על שוק ההון מבקשת לשים סוף לחגיגות דמי הניהול הכפולים בפנסיה. מבול הלחצים שמופעל כדי לטרפד את המהלך הופך את העניין למאבק עקרוני על יכולתו של הרגולטור להגן על כספי החוסכים • מחקר מקיף ב־50 מדינות בארה"ב מצא כי המומחים שעולים הון לחוסכים לפנסיה לא מייצרים תשואה עודפת לאורך זמן. ראוי ללמוד היטב את הנתונים המאלפים שבמחקר לפני שמכריעים כמה ישלם החוסך הישראלי עבור ניהול הפנסיה שלו

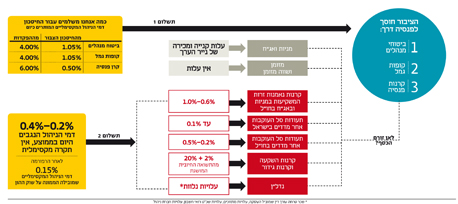

המפקחת על שוק ההון והביטוח במשרד האוצר דורית סלינגר צפויה לקבל בחודש הקרוב את אחת ההחלטות החשובות בנושא דמי הניהול שמשלמים החוסכים לפנסיה. רגע, לא היינו שם כבר? כן ולא. דמי הניהול שמשלמים החוסכים אכן הוגבלו החל מינואר 2014 לשיעור של 1.05%, אלא שהחוסכים לפנסיה משלמים דמי ניהול נוספים, שבעגה המקצועית נקראים דמי הניהול הכפולים. סלינגר רוצה לשים לדמי הניהול הללו תקרה - 0.15% מהיקף הנכסים המנוהלים ולא יותר.

על מה משולמים דמי הניהול? ה־1.05% הם עבור ניהול כספי הפנסיה בתוך הבית, ודמי הניהול הנוספים הם עבור מה שמכונה ניהול חיצוני. בתי ההשקעות נוהגים להוציא חלק מפעילות ההשקעות שלהם לגורמים חיצוניים (המכונים מנהלים אלטרנטיביים) שלהם יש, לכאורה, יתרון יחסי על פני הגוף המוסדי בניהול הכספים. למשל, קרנות פרייבט אקוויטי שמאתרות השקעות בחברות פרטיות או בחברות ציבוריות קטנות יותר, קרנות הון סיכון, שלהן יש ידע נרחב בהשקעות בתחום ההייטק, או קרנות נאמנות זרות. החבר'ה האלה לא עובדים בחינם, ועבור שירותי האיתור וההשקעה הללו הם גובים מהגופים המוסדיים דמי ניהול. כמה? בתעשיות הללו השכר המקובל הוא פנטסטי: 2% מהיקף הנכסים ו־20% מתשואת ההצלחה. לדוגמה, על כל מיליון שקל שהועברו לגוף המתמחה (קרנות פרייבט אקוויטי או קרנות הון סיכון), קודם כל ייקחו אותם גופים מתמחים 20 אלף שקל, גם אם נכשלו וגם אם הצליחו. אם ההשקעה נשאה פרי והיא כבר שווה מיליון וחצי, יתווספו לאותם 20 אלף עוד 100 אלף שקל (20% מחצי מיליון שקל). כך זה עובד בכל העולם וכך זה עובד אצלנו.

מה עושים הגופים המוסדיים? משתמשים בעובדה שהם יכולים להשית על הלקוחות את העלות הזו ומשתמשים לפעמים בהגזמה בניהול חיצוני. התוצאה היא שהלקוח משלם הרבה מאוד דמי ניהול עבור מעט מדי תשואה שהוא מקבל. בתקופות ארוכות של עשרות שנים, לכל עשירית האחוז יש משמעות אדירה על החיסכון הפנסיוני שלנו, וכמה עשיריות יכולות לקזז שליש מהסכום שנחסך.

דמי הניהול הנוספים הללו עמדו ב־2013 על כ־800 מיליון שקל על פי הערכת האוצר (חברות הביטוח ובתי ההשקעות עדיין לא פרסמו את הדו"חות השנתיים). בדרך יש גם לא מעט גוזרי קופונים, שמתווכים בין הקרנות המתמחות לבין הגופים המוסדיים. למה? אולי כדאי לשאול למה לא – הרי בכל מקרה הלקוח משלם את החשבון.

כאמור, סלינגר רוצה לשים סוף למסיבה הזו, אך מפני שאף אחד לא באמת אוהב את הורסת המסיבות, היא נתקלת בקמפיין תקשורתי מתוזמן ומתוזמר היטב של ראשי תעשיית הפיננסים בישראל ומקורביהם. כדאי לבחון את הטענות אחת לאחת ולהתמודד איתן ברצינות.

הטענה: ללא תשלום נוסף לגופים מומחים לא יתקבלו תשואות עודפות

התשובה: זה נכון, רק אם מתקיימים שני התנאים של המשוואה - משלמים יותר ומקבלים יותר. אם זה היה נכון, היינו צריכים לראות קורלציה מלאה בין דמי הניהול לבין הביצועים, וגופים שגובים הרבה היו צריכים לבלוט בתשואות שהם משיגים. אז זהו, שלא.

מחקר מרתק שערך הארגון למדיניות ציבורית של מדינת מרילנד בארה"ב חושף עד כמה שביר הטיעון של מנהלי הכספים הפנסיוניים ושל צבא הלוביסטים המייצג את קרנות הגידור, ההון סיכון והפרייבט אקוויטי. המחקר בדק את העמלות שמשלמות 50 קרנות הפנסיה של עובדי 50 המדינות בארה"ב ואת התשואה שקיבלו אותן קרנות פנסיה על פני חמש שנים שהסתיימו ביוני 2012. בסופו של דבר נדגמו 46 מדינות ותוצאותיהן של 35 בלבד הושוו על פני חמש שנים, בשל חוסר בדיווח או דיווח לא זהה שהקשה על ההשוואה. ועדיין, התוצאות מטלטלות.

עשר קרנות הפנסיה ששילמו את העמלות הגבוהות ביותר השיגו תשואות נמוכות בהרבה מעשר הקרנות ששילמו את העמלות הנמוכות ביותר. כלומר, אין שום קשר בין תשלום גבוה עבור עמלות לבין ביצועים. המסקנה המרכזית שעולה מהמחקר היא שציבור החוסכים האמריקאי היה יכול לחסוך לעצמו עמלות בהיקף עצום של 6 מיליארד דולר בכל שנה, אילו רק היה מוותר על התענוג של תשלום לחברים מוול סטריט שינהלו עבורו את כספי הפנסיה והיה משקיע את הפנסיה שלו במדדים. למה? מכיוון שניהול הכסף באמצעות מנהלי השקעות מתמחים לא מצליח לייצר תשואה עודפת על פני השקעה באמצעות מדדים.

הכוכבת של המחקר היתה קרן הפנסיה של עובדי מדינת דרום קרוליינה, ששילמה לחברים מוול סטריט שניהלו עבורה את הכסף 1.3% מהנכסים - הסכום הגבוה ביותר מבין המדינות שנבדקו - פי 3.3 מהחציון בארה"ב, פי שניים מהממוצע של עשר החברות ששילמו את המחיר הגבוה ביותר ופי שבעה מהממוצע של עשר המדינות ששילמו את העמלות הנמוכות ביותר. התשואות שהצליחה לייצר הקרן הזו עבור חוסכיה עמדו על 1.46% לשנה בחמש השנים האחרונות, בעוד הממוצע של עשר המדינות ששילמו הכי מעט עמד על 2.08% בשנה. אל תתבלבלו – פער של 0.6% לשנה מהתשואה לפנסיה יכול להצטבר למאות אלפי שקלים לאורך תקופת החיסכון.

למה משלמת מדינת דרום קרוליינה כל כך הרבה למנהלים החיצוניים? מכיוון שהיא בחרה להעביר כמעט כפול מהממוצע לניהול האלטרנטיבי של קרנות פרייבט אקוויטי, קרנות גידור וכו'. שר האוצר של דרום קרוליינה קרטיס לופטיס נשאל בראיון עיתונאי על העמלות המוגזמות שהוא משלם והודה: "אני לא מצליח להבין על מה אני משלם. הדיווח על העמלות מסורבל. למנהלים האלטרנטיביים יש כל מיני דרכים מעניינות להראות את הביצועים שלהם". מה שאומר לופטיס בעצם זה שהוא לא מאמין לכל תחשיבי התשואות המוזרים שעושים מנהלי ההשקעות האלטרנטיביות, שאינם מפוקחים רגולטורית, ולשיטת שיערוך הנכסים המתירנית שלהם.

הטענה: פנסיות לא יוכלו להיחשף להשקעות מיוחדות ויעודדו בינוניות

התשובה: המחקר של מדינת מרילנד מציין כי מנהלי ההשקעות של הפנסיות בארה"ב היו צריכים להסביר מדוע הם אינם מצליחים לייצר תשואות עודפות על תשואות המדדים, אף שהם משלמים דמי ניהול כמעט כפולים מהחציון של קרנות הפנסיה של עובדי המדינות בארה"ב.

ובכן, אומרים החוקרים, הרבה מאוד מנהלי פנסיות הגדילו את החשיפה להשקעות אלטרנטיביות (קרנות גידור, נדל"ן, וקרנות פרייבט אקוויטי). אלו של מדינת מרילנד למשל עומדות על 28.9% מנכסי קרן הפנסיה. אלא שלדברי החוקרים תעשיית קרנות הפרייבט אקוויטי טרם הצליחה להוכיח שהיא משיגה תשואות עודפות על תשואות השוק לאורך זמן ובכלל, חלק גדול מקרנות הגידור ומקרנות הפרייבט אקוויטי משקיעות בחברות נסחרות, אליהן ניתן להיחשף דרך ההשקעה במדדים. במילים אחרות, מציינים החוקרים, החוסכים לפנסיה מקבלים "יין ישן בבקבוק חדש".

הטענה: הרפורמה תמית את תעשיית ההון סיכון, הפרייבט אקוויטי וקרנות הגידור

התשובה: כיום משלמים החוסכים 800 מיליון שקל בשנה כדי שהם יוכלו להיחשף למנהלים המדהימים מקרנות ההון סיכון, הפרייבט אקוויטי וקרנות הגידור. הסכום הזה יגדל גם כשההוראה החדשה של המפקחת תיכנס לתוקף. למה? מכיוון שבכל שנה מפקידים החוסכים כ־80 מיליארד שקל בחיסכון הפנסיוני שלהם. כלומר, סך הנכסים שמנהלים הגופים המוסדיים גדל. בסוף 2013 הוא עמד על 1.05 טריליון שקל ובסוף שנת 2020 הוא יעמוד על יותר מ־2 טריליון שקל. מכיוון שהכספים המופנים לניהול חיצוני מוגבלים כשיעור מסך הנכסים, גם הם צפויים לגדול.

הטיעון הזה מזכיר את הטיעון של המנהלים הבכירים בחברות הציבוריות, שאיימו כי אם החוק להגבלת שכר הבכירים ייכנס לתוקף, המנהלים הטובים פשוט יעלו על המטוס הראשון מנתב"ג כדי לנהל חברות בחו"ל. אז תיקון 20 נכנס לתוקף ובכל זאת, למרבה הפלא, המטוסים למטה של אפל, גוגל או סיטי בנק נשארו בארץ.

הטענה: הגופים הפנסיוניים לא ישקיעו במנהלים המיוחדים, כולם ישקיעו במדדים

התשובה: ראשית, ניהול באמצעות מדדים איננו ניהול רע. להפך. בטח כשמדובר בניהול פנסיוני. המחקר של מדינת מרילנד תומך בכך לחלוטין. בלי מתווכים, בלי עלויות נוספות ועם תשואות טובות. נשמע לא רע, נכון? ואם בכל זאת מאמין גוף פנסיוני שהוא הצליח לאתר את וורן באפט הבא, שמכה את השוק באופן עקבי וברור, יתכבד וישקיע בו חלק גדול ממגבלת ה־0.15%.

הטענה: למה להחליט בשביל החוסכים? תנו להם להחליט מה טוב לכסף שלהם

התשובה: אין כמו פלורליזם. זה תמיד נשמע טוב, הגיוני ומתקדם. אלא שבמקרה של ניהול כספי הפנסיה קיימים פערי מידע אדירים בין המנהלים של הכסף לבין העמיתים שחוסכים אותו. מרביתם כלל לא יודעים שנגבים מהם דמי ניהול נוספים או אפילו באיזו חברה מנוהלים כספי הפנסיה שלהם. איך הם יבחרו אם הם רוצים ניהול באמצעות קרנות פרייבט אקוויטי או באמצעות קרנות גידור? זה סינית מבחינתם והיכן שיש כאלו פערי מידע הרגולטור חייב לגשר עליהם ולהשאיר כמה שפחות מרווח פעולה לחוסכים.

הטענה: למה לא לתת לתחרות לעבוד? הלקוחות ינטשו את מי שיציג תשואות נמוכות

התשובה: בעולם מושלם, שבו מתקיימת תחרות משוכללת אמיתית, אולי המשפט הזה היה נכון. אבל במדינת ישראל, מלבד בענף הגמל וקרנות ההשתלמות, התחרות לא מתקיימת: שיעור המעבר בין קרנות הפנסיה עומד על 1%–2% בכל שנה (ב־2013 למשל שיעור המעבר עמד על 1.86%). כלומר 98% לא עושים כלום, מכיוון שהם בכלל לא מודעים לתשואה שייצרה הפנסיה שלהם והאם היא נמוכה או גבוהה. כלומר אין מי שיניף את השוט מעל מנהלי הכסף הפנסיוני, אז למה לא להמשיך ולחייב את הלקוח בעמלות?

בשבועות הקרובים תפעיל תעשיית הכסף הגדול את מיטב לוחמיה נגד היוזמה של סלינגר. הם ינסו למרוח ולטרפד החלטה פשוטה והגיונית שתמנע הוצאה של מאות מיליוני שקלים מהחוסכים במדינת ישראל. הנזק מההחלטה, אם יהיה כזה בכלל, צפוי להיות קטן לאין שיעור מהתועלת שתצמח ממנה.