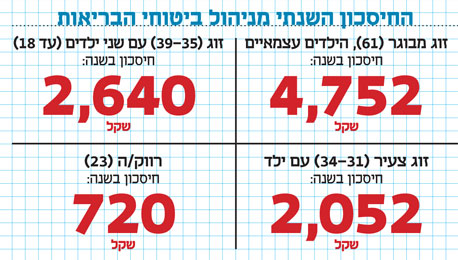

כפל הביטוחים עולה לכם עוד 2,600 שקל בשנה

החל ב-1 בינואר נאסר על חברות הביטוח להציע פיצוי כספי למי שיפעיל את הביטוח של קופת החולים במקום את הביטוח הפרטי. ההוראה אמורה לגרום לחברות הביטוח למכור פחות את הביטוחים החופפים, אבל רק מודעות צרכנית מוגברת יכולה לחולל את השינוי. כמה אתם משלמים היום, כמה תוכלו לחסוך ואילו שאלות צריך כל מבוטח לשאול את עצמו

אם עברתם את גיל 25 ובפרט אם יש לכם ילדים ואתם עובדים במקום עבודה גדול, סביר להניח שיש לכם ביטוח בריאות פרטי או שחשבתם לקנות אחד כזה, כי מנהל משאבי אנוש שלח איזה מייל וכי כולם עושים את זה. בשני המקרים, השאלה המרכזית שאתם צריכים לשאול את עצמכם היא למה. מה אתם מצפים שהביטוח הזה ייתן לכם? האופן שבו תענו על השאלות האלה הוא שקובע אם אתם באמת צריכים ביטוח בריאות פרטי או לא.

תעשיית ביטוחי הבריאות, בדומה לתעשיית המוצרים לתינוקות ותעשיית הבדיקות בזמן ההיריון, מבוססת על הפחד מהלא נודע שקיים בכל אחד מאיתנו. הפחד שמחר בבוקר הלב שלנו יפסיק לעבוד, או הכבד, או הכליות. שמחר בבוקר יתגלה אצלנו סרטן. שהילד יחלה באיזו מחלה נדירה. וגם כשהפחדים האלה לא מבוססים דיים, תעשיית ביטוחי הבריאות דואגת להעצים אותם, כלומר להפחיד את הציבור בשביל לעורר את הצורך בביטוחי הבריאות.

האבסורד של הביטוח המשלים

ביטוחי הבריאות נחלקים לכמה סוגים. כדאי להתעכב עליהם משום שלפני כמה ימים - ב־1 בינואר 2014 - השוק הזה עבר שינוי רגולטורי שאמור להשפיע בצורה מהותית על סוגי הביטוח.

הרובד הבסיסי ביותר של הביטוח הוא סל הבריאות הממלכתי, שהמדינה נותנת. למרות הדימוי השלילי שיש לו בציבור, סל הבריאות הישראלי דווקא רחב מאוד. הדימוי הזה, שנובע בעיקר מתופעות שאינן קשורות לרמת הבריאות אלא לרמת השירות - תורים ארוכים, קושי לקבל הפניה מקופת החולים וכד' - הוא שיצר בציבור את הצורך לרכוש ביטוחים נוספים.

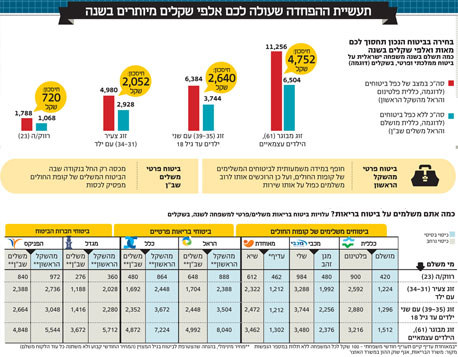

ביטוחי הבריאות שכ־80% מהציבור רוכשים הם הביטוחים המשלימים הבסיסיים של קופות החולים - כללית מושלם, מכבי מגן, מאוחדת עדיף ולאומית כסף.

סקרים שנעשו בשנים האחרונות מראים שהציבור אמנם רוכש את הביטוחים המשלימים בהמוניו, אבל לא יודע כמה הוא משלם עליהם ומה בדיוק הם נותנים לו. חלק מהציבור, למשל, סבור בטעות שאילולא הביטוח המשלים קופת החולים תתייחס אליו כאל חולה סוג ב'.

שתי הפעולות העיקריות שלהן משמשים הביטוחים המשלימים הן יכולת החולה לבחור את הרופא המנתח או לקבל חוות דעת שנייה. גם בחירת המנתח כרוכה בהשתתפות עצמית שיכולה לנוע בין מאות לאלפי שקלים, תלוי בסוג הניתוח, בשכר המנתח ובקופת החולים.

כמו כן, הביטוח המשלים מספק עוד שירותים שרוב הציבור לא משתמש בהם: סבסוד בדיקות נוספות בזמן ההיריון (הבדיקות הבסיסיות נמצאות בסל הבריאות הממלכתי וניתנות בחינם), סבסוד רפואה משלימה (שעדיין כרוכה בהשתתפות עצמית גבוהה), סבסוד טיפולים להתפתחות הילד - כל אלה שירותים שמרבית הציבור לא צורך, בין היתר משום שסל הבריאות רחב דיו.

אבל כל השירותים האלה תורמים גם תורמים למחיר הביטוח המשלים שהציבור משלם מדי חודש, והסיפור לא עוצר כאן. קופות החולים הפכו את הביטוחים המשלימים, שהושקו לראשונה ב־1998, למקור הכנסה חשוב מאוד ובעיקר למכשיר להקטנת הגירעון. לכן, כשהקופות ראו ששיעור החדירה שלהם מגיע לשיא (כאמור, לכ־80% מהציבור יש ביטוח משלים), הן החלו להשיק ביטוחים משלימים נוספים. כך נולד הרובד העליון של הביטוחים המשלימים - הפלטינום (כללית פלטינום, מכבי שלי, מאוחדת שיא ולאומית זהב).

אלה כבר ביטוחים משלימים יקרים מאוד (מיד המספרים, סבלנות), והם מעניקים שירותים שנחיצותם לרוב הציבור ממש מוטלת בספק. מדובר בעיקר בהרחבה של שירותים שנמצאים ברובד הראשון או סבסוד ההשתתפויות העצמיות, וכן טיפולי שיניים שלא נמצאים בסל הבריאות (מה כן נמצא בסל? למשל טיפולי שיניים לילדים עד גיל 12 חינם אין כסף). בקיצור, אלא אם אתם נשים בהיריון שמעוניינות לעבור כל בדיקה אפשרית, או לחלופין מתכננים טיפולי שיניים נרחבים ביותר, סביר להניח שאין לכם צורך של ממש בביטוחי הבריאות מרובד הפלטינום.

הטריק של הביטוח הפרטי

נוסף על כל הקומות והרבדים של הביטוחים המשלימים של קופות החולים, ישנם גם ביטוחי הבריאות הפרטיים. גם התעשייה הזו מבוססת על הפחד שאפילו הביטוחים המשלימים לא מספיקים, על "מי יעזור לי כשאהיה חולה, הרי הקופה לא תיתן לי כלום ותעשה לי את המוות".

תעשיית ביטוחי הבריאות הפרטיים צמחה מאוד בשנים האחרונות. ב־2003 היא גלגלה 2.6 מיליארד שקל ובשנת 2012 זה כבר הגיע ל־7.1 מיליארד שקל, כלומר גידול של 170% בתוך עשור. הביטוחים הסיעודיים צמחו ב־400% בעשור האחרון וכבר מגלגלים 2.7 מיליארד שקל. אנחנו מבטחים את עצמנו לדעת.

בסופו של יום, גם אם נכסה את עצמנו בכל סוג ביטוח אפשרי, עדיין נקבל שירות רפואי רק פעם אחת. אם נזדקק לניתוח מסוים ונרצה לבחור את המנתח, עדיין יהיה מדובר בתשלום יחיד - או מחברת הביטוח, או מהביטוח המשלים - לא משנה אם יש לנו כל סוגי הביטוח.

גם בביטוחי הבריאות הפרטיים ישנם שני סוגים. הראשון נקרא ביטוח מהשקל הראשון, והוא חופף במידה רבה לביטוח המשלים של קופת החולים. מי שכבר יש לו סוג הביטוח הזה משלם עליו הרבה מאוד כסף מדי חודש, ובמקרה שהוא נזקק לניתוח הוא מתומרץ בידי חברת הביטוח להפעיל דווקא את הביטוח המשלים של הקופה, תוך הבטחה לפיצוי כספי. המצב הזה נובע מכפל ביטוח, מחפיפה בין הביטוח המשלים של הקופה לבין הביטוח הפרטי של חברת הביטוח. שני הביטוחים מכסים אותו דבר - אנחנו משלמים פעמיים אבל נקבל שירות ופיצוי כספי רק פעם אחת.

מאחר שמדובר בשוד של הציבור לאור היום, המפקחת על הביטוח הואילה בסופו של דבר (אחרי התנגדויות רבות) לפעול לצמצום התופעה, והחל ב־1 בינואר נאסר על חברות הביטוח להציע פיצוי כספי למי שיפעיל את הביטוח של קופת החולים במקום את הביטוח הפרטי. ההוראה החדשה אמורה לחולל שינוי גדול בשוק הביטוחים הפרטיים, ולגרום לכך שלחברות הביטוח ישתלם פחות למכור את הביטוחים החופפים הללו. הסוג השני הוא ביטוח פרטי "משלים למשלים", הנקרא גם משלים שב"ן. כלומר, ביטוח שמכסה רק מהנקודה שבה הביטוח המשלים של קופת החולים מפסיק לכסות. אם הביטוח המשלים של הקופה מכסה ניתוחים בחו"ל עד סכום של רבע מיליון דולר "בלבד", הביטוח הפרטי משלים השב"ן יכסה החל בדולר ה־250,001.

ביטוחים אלה יכולים להיות זולים אפילו ב־40% מהסוג הראשון, וחברות הביטוח לא אהבו למכור אותם משום שהרווחיות שלהם נמוכה יותר. לכך תוסיפו את סוכני הביטוח - שמקבלים עמלה של 25% על כל ביטוח בריאות - ומעדיפים גם הם למכור את הסוג הראשון והיקר יותר כדי להגדיל את הכנסותיהם.

כשמשלבים את הפחד שטמון בציבור מפני אזלת היד של סל הבריאות הממלכתי (תפיסה שגויה בעיקרה) עם הפחד מפני אזלת היד של קופות החולים (תפיסה שגויה נוספת) ועם ההפחדה שמפעילים הסוכנים וחברות הביטוח - מובן איך יכול להיות שכבר יותר מ־40% מהציבור רכשו גם ביטוח פרטי במאות שקלים לחודש לאדם ובאלפי שקלים לחודש למשפחה.

השורה התחתונה

אז אחרי כל זה, איזה ביטוח בריאות כדאי לקנות וממי? לדברי מנכ"ל משרד הבריאות פרופ' רוני גמזו, הביטוחים הפרטיים מעניקים לציבור ערך שולי, וגם זה בהגזמה. הוא אף טוען שהוא עצמו לא קנה ביטוח פרטי. אפשר לראות את האמירה הזו כצינית כשהיא באה מאדם בכיר במערכת, שמובן מאליו שאם יזדקק לטיפול - יקבל את מי ואת מה שירצה. אבל בשורה התחתונה, סל הבריאות הממלכתי רחב דיו. מה שהוא לא מספק זה את היכולת לבחור את המנתח, אבל בניתוחי חירום מסובכים ומורכבים סביר להניח שתקבלו את המנתח הבכיר ביותר שזמין, ואז ממילא לא תהיה לכם האפשרות לבחור. ואם מדובר בניתוח פשוט, מדוע יש צורך במנהל המחלקה הבכיר ביותר?

ובכל זאת, אם אתם סבורים שהוצאה של מאות שקלים בחודש מצדיקה את היכולת לבחור מנתח ביום שתצטרכו ניתוח, סביר שתוכלו להסתפק בביטוח המשלים הבסיסי של קופת החולים. ביטוח הפלטינום הוא ממש על גבול התעלול השיווקי ולרוב פשוט אינו נחוץ.

שימו לב: הביטוח המשלים נותן כיסוי גם להשתלות ולבחירת המנתח בארץ או בחו"ל, עד עלות מסוימת (מאות אלפי שקלים או דולרים, תלוי בקופה. אפשר להשוות בקלות באמצעות האתר הייעודי של משרד הבריאות:

call.health.gov.il). לכן, רק אם אתם סבורים שתצטרכו חלילה ניתוח בעלות של מיליוני דולרים בחו"ל, אז כדאי לרכוש ביטוח פרטי.

ואם כבר לקנות ביטוח פרטי, מוטב דרך מקום העבודה, מה שיהפוך אותו לזול יותר ויעניק כיסוי רחב יותר. ואם לא דרך מקום העבודה, מוטב לעשות ביטוח משלים שב"ן ולא מהשקל הראשון. אחרת זה פשוט בזבוז כסף. גילוי נאות: לי יש ביטוח פרטי דרך מקום העבודה, משלים שב"ן - לי, לאשתי ולילדים.

וטיפ אחרון לסיום: סוכני וחברות הביטוח הם גופים אינטרסנטיים. מטרתם להרוויח ולכן למכור לכם את המוצרים הרווחיים ביותר מבחינתם, לא מבחינתכם. בשוק ביטוחי הבריאות פועלים יועצים עצמאיים, בדומה ליועצים הפנסיוניים. מקומות העבודה הגדולים עובדים עם יועצי ביטוחי בריאות שמשיגים עבור העובדים שלהם את הביטוחים הזולים ביותר בעלי הכיסוי הרחב ביותר.

גם כאנשים פרטיים, לפני שאתם ממהרים לבטל ולרכוש ביטוחים, כדאי להתייעץ עם איש מקצוע שימליץ לכם על הכיסוי המתאים לפי הצרכים הייחודיים שלכם. לא נעשה לאף אחד פרסומת, חפשו ברשת.