הרצון להרוויח במקום אחד דופק אותי באחר

למה חלק משמעותי מהחסכונות הפנסיוניים שלנו מושקע בחו"ל? האם אין דרך להשקיע אותו בחיזוק הכלכלה הישראלית? ואיך העובדה שהוא לא מושקע כאן עכשיו עשויה לחתוך לנו חלק מהפנסיה?

1.128 טריליון שקל חסכו עד כה הישראלים לפנסיה. ומי שמנהל עבורנו את הכסף הזה רק מחפש איפה להשקיע אותו, כדי שלא ישכב סתם אלא ייצר לנו עוד כסף. כלומר הפנסיה שלנו היא 1.128 טריליון שקל שרק רוצים להיות מושקעים איפשהו.

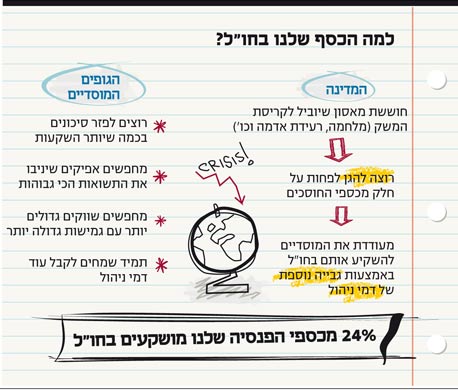

עד 2004, 99% מכספי הפנסיה היו מושקעים בישראל, 1% בחו"ל. אבל בעקבות השינויים בענף והפניית מרבית הכסף בבת אחת לשוק ההון, הכסף התחיל לזרום לחו"ל, ובשנים האחרונות הוא ממש נשפך לשם. ב־2012 24% מכספי הפנסיה היו מושקעים בחו"ל - קפיצה של לא פחות מ־3,000%. תמונת מצב דומה עולה גם מניתוח ביטוחי המנהלים וקופות הגמל.

ההסבר הפשוט לריבוי ההשקעות בחו"ל הוא שהגופים המוסדיים רוצים לפזר את הסיכונים ולהשיג תשואות גבוהות, ומשוכנעים, במידה מסוימת של צדק, שבחו"ל קל יותר להשיג תשואות כאלו. אבל יש לכך מחיר. במקום להשקיע במשק הישראלי, לעודד צמיחה ולייצר מקומות עבודה - מה שהכרחי לנו כעובדים וכפנסיונרים (הרי את הקצבה החודשית נקבל רק אם יהיו מספיק עובדים צעירים מאיתנו שיפרישו לפנסיה) - הכסף שלנו מייצר מקומות עבודה במדינות הים. ומי שמעודדת את הגופים המוסדיים להשקיע בחו"ל היא דווקא המדינה. כן, המדינה היא שגורמת לכך שפחות כסף מוזרם לכלכלה המקומית, וגם לכך שהחוסכים משלמים עוד דמי ניהול לכיסוי ההשקעות בחו"ל. כשמסתכלים על התמונה הכוללת, של מצב המשק וההשלכות שלו עלינו, לא בטוח בכלל שהזרמת החסכונות שלנו לחו"ל שווה את ההבטחה לתשואה גבוהה.

המדינה בעד יצוא הון

בכל זאת, ישראל. יכול לבוא אסון

השאלה למה חסכונות הפנסיה שלנו לא מושקעים יותר בכלכלה הישראלית מעסיקה גם את מנכ"ל החברה לישראל ניר גלעד. זה נכון שיש לו אינטרס בעניין, כי הוא היה שמח לקבל את הכסף הזה בעצמו לחברה שלו. ועדיין, יש טעם בדבריו. "כספי הפנסיה של הציבור מושקעים בצמיחה של מדינות אחרות - של ארצות הברית, של סין, של ברזיל, של דרום אפריקה. אנחנו מייצרים שם מקומות עבודה", הוא אומר לי, ומסביר שבלי ההשקעה הזאת בכלכלה המקומית, בעוד כמה עשורים, כשריקי כהן מחדרה תצא לפנסיה, לא יהיו מספיק מקומות עבודה במשק, כלומר לא מספיק עובדים, כלומר לא מספיק צעירים שמפרישים לקרנות הפנסיה כסף שיועבר כקצבה חודשית לפנסיונרים (כי כך זה עובד, בשיטת הפירמידה). במילים אחרות, אם לא נשתמש עכשיו בכספי הפנסיה שלנו כדי להבטיח צמיחה במשק, יהיו לנו בזקנתנו פחות כספי פנסיה לחיות מהם.

ויש עוד זווית. "אם לא תהיה צמיחה גבוהה מספיק במשק הכסף של החוסכים לא יוכל לצמוח, וכשיגיעו לפנסיה הם יגלו שאין להם מספיק", מוסיף גלעד. "התרומה שלהם לצמיחה של מדינות אחרות לא תעזור לפנסיה אם היא תבוא על חשבון הצמיחה של המשק הישראלי. ושלא יגידו לך שזה בגלל הרצון לפזר סיכונים. כשהם שמים את הכסף שלך בבלאקסטון (מקרנות ההשקעה הגדולות בעולם), אין להם צל של מושג איפה הם שמו אותו. זו קופסה שחורה", הוא אומר.

אם לקבל את העמדה של גלעד, השקעת החסכונות שלנו במשק הישראלי היא אינטרס מובהק שלנו, העובדים, ושל המדינה. אבל דווקא המדינה, כאמור, היא זו שעודדה את הפניית הכסף לחו"ל. פקיד בכיר לשעבר באגף שוק ההון במשרד האוצר, שמכהן כיום כבכיר באחד מגופי הפנסיה, מסביר: "ראינו שהמוסדיים משקיעים יותר מדי מכספי החוסכים במשק הישראלי, ודאי בהשוואה לשיעור ההשקעה של מדינות אחרות במשקים שלהן. קל יותר להשקיע במתקן התפלה באשדוד מבמתקן התפלה בפרו - אתה מכיר את האנשים, נוח לך לבדוק את הדברים. אבל חשבנו שזה מסוכן מדי שכל הכסף יישאר בישראל, למשל במקרה של אסון גדול. לכן, בשביל לעודד את הגופים להשקיע נתח גדול יותר בחו"ל, ישבה ועדה שבסוף 2004 המליצה לתת להם תמריץ להוציא את הכסף החוצה על ידי זה שחלק מהעלויות של ההשקעות בחו"ל יוכלו להתווסף כדמי ניהול שמשלמים הלקוחות. הכנסת אישרה זאת, וזה נכנס לתוקף".

כך נוצרה שכבה כפולה של דמי ניהול. הצצה בדו"ח השנתי מקרן הפנסיה או קופת הגמל מבהירה זאת: בין כל המספרים, לצד דמי הניהול הרגילים יש סעיף של "דמי ניהול חיצוניים" - אלה שאנחנו משלמים על ניהול הכסף בחו"ל. כדאי להתעכב על זה עוד קצת: אנחנו נותנים את הכסף שלנו לגוף פנסיה מסוים ומשלמים לו דמי ניהול על שירותי ניהול ההשקעות שלו. הוא משקיע חלק מהכסף שלנו בחו"ל, אבל הוא לא באמת יודע לעשות זאת בעצמו, ולכן נעזר בשירותי ההשקעות של גופים בחו"ל. במקום שהגוף הישראלי ישלם את דמי הניהול שגובה ממנו הגוף בחו"ל מדמי הניהול שאנחנו ממילא משלמים (בדיוק כמו שהוא מגלם בהם, למשל, את השכר לעובדיו והבונוסים לבכיריו), אנחנו נדרשים לשלם את דמי הניהול האלה בנפרד. וכל זה רעיון של הרגולטור, מי שאמור לשמור על הציבור מהחמדנות של מנהלי החסכונות.

הרגולטורים עדיין משוכנעים שזה נכון. "אני מאמין בזה למרות הביקורת שחטפנו", מסביר אותו פקיד בכיר לשעבר, "זה נועד למנוע ניגוד עניינים. קח גוף כמו פסגות, שצריך להקים מחלקה שתתמחה בהשקעות בחו"ל. זו מחלקה נורא יקרה. הוא בחיים לא יעשה את זה אם זה יהיה על חשבונו. זיהינו את הכשל הזה, ומשום שרצינו שהכסף ייצא החוצה ולא ילך לפח במקרה של מלחמה גדולה או רעידת אדמה בישראל - אמיתית, לא מטאפורית - החלטנו לעודד את המוסדיים באמצעות השתתפות הלקוחות בעלויות". את הלקוחות, מיותר לציין, אף אחד לא שאל. אפשר לקוות שהתודעה הכלכלית המתעוררת של הציבור תוכל למנוע עוד אבסורדים כאלה, ואולי אפילו לתקן אבסורדים קיימים.

תכלס, ישראל קטנה עלינו

כלומר הפנסיה גדולה על הבורסה

למנהלי ההשקעות הקומבינה הזאת של האוצר נוחה מאוד. לא רק שהם גובים עוד דמי ניהול, הם גם מגמישים לעצמם את תיק ההשקעות. "יציאת הכסף של החוסכים לחו"ל היא תהליך טבעי", אומר שלומי ברכה, מנהל ההשקעות הראשי של פסגות. "שני הנימוקים העיקריים ליציאה לחו"ל הם הניסיון לפזר סיכונים (לחלק השקעות לכמה שיותר אפיקים, תחומים ומדינות) והניסיון להגדיל את הנזילות".

כשברכה מדבר על נזילות הוא מתכוון לכך שמחזורי המסחר בחו"ל - היקף העסקאות לקנייה ומכירה של מניות ואיגרות חוב בבורסה - גבוהים בהרבה מבישראל. המשמעות היא שאם גוף פנסיה כלשהו משקיע רק בישראל, ומסיבה מסוימת הוא צריך כסף בדחיפות ולכן צריך למכור מניות בבורסה, לא תמיד יהיה מי שיקנה אותן, ואז החוסכים עלולים להיתקע עם השקעה גרועה. בחו"ל, לפי גישת ברכה והמוסדיים האחרים, היכולת למכור נכסים בשעת הצורך גבוהה יותר.

"גוף גדול שמנהל המון כסף חייב להוציא חלק ממנו החוצה, כי בארץ היכולת שלך לעבור בין אפיק לאפיק מוגבלת יותר. השווקים פחות נזילים. כל מחזור המסחר בישראל הוא כמו מחזור המסחר בשתיים או שלוש מניות בארצות הברית. זה שוק פחות עמוק. למעשה, שוק ההון המקומי קטן על החיסכון של הציבור. אני לא רואה את התהליך של יציאת הכסף לחו"ל מתהפך. זה פרמננטי", אומר ברכה.

ויניב צלאל, מנהל ההשקעות של קופות הגמל של בית ההשקעות דש־מיטב, חוזר על הטענה כי "השוק המקומי קטן על הגופים שמנהלים את הכסף של החוסכים" ואומר מפורשות: "אנחנו לא מלכ"רים, אנחנו לא צדיקים ולא ציונים. בסוף כל עסקה מתבצעת לפי התשואה שהיא יכולה לעשות. זה לא הכסף שלי, אם הוא היה שלי הייתי תורם אותו, אבל אנחנו לא יכולים לתרום אותו. אנחנו צריכים לייצר את התשואה הכי טובה ללקוחות. תחשוב מה היית אומר לי בתור לקוח שלי - אל תבצע תרומות עם הכסף שלי".

אל תיגעו להם במטרה

האומנם יש סתירה בין תשואה לצמיחה

המוסדיים, אם כן, מדברים רק על תשואה לחוסכים. אין להם שום עניין לדבר על צמיחה במשק. גם אם בתמונה הגדולה, המורכבת, יש קשר בין איכות חייהם ופרנסתם של החוסכים לבין מצב המשק לאורך עשרות שנים, מנהלי הכסף שלנו לא מתעכבים על התמונה הגדולה מהזווית הזאת. "זה לא נכון לקשור בין צמיחה להשקעת החסכונות של האנשים לפנסיה, שזו מטרה בפני עצמה -לקחת כסף, להשיג עליו תשואה מקסימלית במינימום סיכון ולשלם להם כשהם יוצאים לפנסיה", אומר ברכה. "זו המטרה של מי שמנהל את החסכונות, וזו המטרה היחידה. אם אתה מתחיל להכניס לתוך פונקציית המטרה הזאת שיקולים נוספים, אתה בהכרח פוגע במטרה הראשונה. בכלכלה מלמדים שאם מטילים מגבלות על חלוקת ההשקעות היא נעשית לא יעילה. ככל שתטיל יותר מגבלות ותגרום לכך שהמטרה שלי תעוות ואצטרך להתחשב במטרות משנה, בהגדרה לא יכול להיות שהתוצאה תהיה טובה באותה מידה".

הטיעון הזה נשמע מהגופים המוסדיים גם כשעולות הקריאות לא לאפשר להם להלוות שוב כסף לבעלי הון ששמטו חובות בעבר. אבל לטיעון הזה אין ביסוסים מובהקים, אין הוכחות אמפיריות. כי הרי אין דרך לדעת מה יהיו התשואות על ההשקעות, ולכן, לפחות באופן תיאורטי, ייתכן שהכנסת שיקולים נוספים לתוך "פונקציית המטרה" של מנהלי ההשקעות, כמו השיקול להצמיח את הכלכלה הישראלית, לא היה פוגע בתשואות אלא אולי דווקא מועיל להן.

ברכה מתעקש שלא. "אם אני אחשוב שהמקום הכי טוב להשקיע בו הוא ישראל, אני אשקיע. אבל אם אני צריך להשקיע במשהו שלא רציתי להשקיע בו מלכתחילה רק כי הרגולציה מכריחה אותי, אז אוטומטית אתה גורם לחוסכים לקבל תשואה נמוכה יותר. אם יסבירו לי שצריך לפתח את תעשיית ההון סיכון בישראל או להשקיע בתשתיות הישראליות, מטרות חשובות ללא ספק, צריכים לתת לי תמריץ. אם אתם חושבים שאתם רוצים לעודד אותי להשקיע במשהו שחשוב למדינה ולאזרחיה, תייצרו את המודל הכלכלי שיגרום לי לבחור את ההשקעה הזאת, שיהפוך אותה לעדיפה יותר".

הדרך להפוך מסלול השקעה שהמדינה חפצה בו לאטרקטיבי יותר לגופי הפנסיה היא מתן סובסידיות ממשלתיות. כלומר שהמדינה - מכספי משלם המסים - תבטיח לגופי הפנסיה תשואה מסוימת. אבל זו שוב העברת כסף מכיס אחד של משלם המסים לכיס אחר שלו. כמו באיגרות החוב הממשלתיות המיועדות, אלו שהמדינה מכרה לגופי הפנסיה בעבר והחזיקו את החסכונות של הישראלים עד שנות התשעים, אז המדינה הבינה שזה לא באמת כלכלי. ובכל זאת, זה אחרת. כי השקעות מסובסדות כאלה מקדמות מטרות חשובות. השאלה היא אם אפשר לפתח מודלים של השקעת כספי הפנסיה בתשתיות ציבוריות ובמטרות חברתיות בלי להגדיל את הנטל על כתפי משלם המסים. זהו אחד הנושאים החמים והמדוברים ביותר בקרב מומחי הפנסיה בעולם. לרוע המזל, מודל מוצלח כזה עוד לא נמצא.

אני בניתי כביש

אבל אני יכול לשכוח מבית ספר לילד

תחום אחד שכן מצליח לשלב תרומה לצמיחה ותרומה לתשואה הוא השקעה בתשתיות. אף שהנתח של ההשקעות של הגופים המוסדיים בתשתיות הוא עדיין קטן יחסית, בשנים האחרונות הוא בהחלט גדל. הם עדיין לא משקיעים בבתי חולים או בתי ספר, כי מדינת ישראל עדיין לא בנתה מודל שיהפוך השקעה כזאת לכדאית מבחינתם. אבל המוסדיים כן השקיעו בשנים האחרונות בכביש 6, בכביש 431, במנהרות הכרמל, ברכבת הקלה בירושלים, בתחנות כוח, במערכת המים הארצית, אפילו במתקני התפלה. בעיקר בולטת בעניין חברת הביטוח הראל, שמשקיעה את כספי החוסכים בתשתיות יותר מגופים אחרים. "אנחנו עושים מהלך מאוד משמעותי בהשקעה בתשתיות בישראל, ואנחנו מרחיבים אותו גם לתשתיות בחו"ל כי אי אפשר להסתפק בישראל, נהיה כאן צפוף", אומר אמיר הסל, מנהל ההשקעות הראשי של הראל. "חלק מהפעילות שלנו היא במימון של תשתיות (מתן הלוואות) וחלק בהשקעה באקוויטי (כניסה לשותפות בחברות תשתיות מסוימות, כמו הרכבת הקלה בירושלים). כביש 6, למשל, הוא כביש שכולו בבעלות גופי הפנסיה. 431 הוא כביש רגיל ולא כביש אגרה, אבל הוא הוקם במימון פרטי והמדינה משלמת עליו במשך 30 שנה. ניגשנו גם למכרז המימון של הקמת בסיס ההדרכה של צה"ל בדרום, ואנחנו מממנים את הקמת בית הספר של המשטרה".

לפי הסל, פרויקטי תשתיות מתאימים להשקעה של חסכונות לפנסיה משום שהם פרויקטים לפרקי זמן ארוכים מאוד, והסיכונים הכרוכים בהם מאפיינים רק את השלב הראשון, שלב ההקמה. אחר כך הסיכון יורד משמעותית והמשקיעים יכולים ליהנות משנים ארוכות של תשלומים שוטפים ויציבים. "זה קלאסי מבחינתנו כמשקיעים. אתה יכול להחליט אם להיכנס בשלב ההקמה ואז התשואה גבוהה יותר אבל גם הסיכון גבוה, או להיכנס בשלב השני".

אני מנסה להתעכב עם הסל על האבסורד המסוים בכך שהמדינה משלמת על הפרויקטים האלה, וכך לוקחת מכיס אחד של הציבור את מה שהוא יקבל בסוף בכיס השני. אלה לא אג"ח מיועדות בתחפושת, אני שואל. "לא", אומר הסל. "אג"ח מיועדות זה נכס שלא צריך לעשות איתו שום דבר. הוא משלם תשואה מובטחת מראש וזהו. פה יש עסק מורכב מאוד, שדורש המון עבודה. מימון של פרויקט תשתית או הקמה שלו זו עבודה. יש מורכבות אדירה, ואם אתה טועה אתה יכול לאבד את הכסף. לכן זה לחלוטין לא אג"ח מיועדות. הדרך לתשואה רצופה בסיכון".

המחשבה על התסבוכת שבהשקעה בתשתיות, בעבודה מול המדינה, שיש לה אינטרסים שונים בעניין, חושפת משהו מהמורכבות הגדולה שבניהול החסכונות הפנסיוניים של הציבור. מילא שזה היה נגמר מול המדינה והאינטרסים שלה. הבעיה היא כל האינטרסים האחרים, שמושכים בכיוונים שונים. כמו זה של ניר גלעד, שרוצה לעודד השקעה בישראל. שם לפחות אפשר למצוא היגיון שבריא גם לחוסכים. במקרים רבים אחרים, לבעלי ההון ומנהלי החברות יש שאיפות שאינן מתיישבות בקנה אחד עם אלה של החוסכים. ובאמצע, בין הציבור לכל השאר, נמצאים הגופים המוסדיים. וכשהם מנהלים כל כך הרבה כסף, בכל כך הרבה השקעות והלוואות, מול כל כך הרבה גופים, הפנסיה שלי בעצם מסתובבת במערכת מורכבת של לחצים, אינטרסים ואולי אפילו ניגודי עניינים. עכשיו אני רוצה להבין כמה זה חמור.

לפרק 1 - אני מממן את כולם, חוץ מאת העתיד שלי

לפרק 2 - זה הכסף שלך, אתה לא צריך לדעת עליו כלום

לפרק 3 - מפזרים כסף שלי בלי הכרה, אבל חושבים רק בתוך הקופסה

לפרק 4 - מתברר שאני חייב להמר בבורסה כדי לא להיות זקן עני

לפרק 5 - כשהתחרות כל כך גדולה עד שהיא מייצרת אפס תחרות

לפרק 6 - דואגים לעתיד שלנו, דורסים עתיד של אחרים

התחנות הבאות במסע:

פרק 8 - אילו אינטרסים זרים מערבבים לי את הכסף

פרק 9 - איך אני יכול להשפיע על ניהול הפנסיה

פרק 10 - מה יישאר לי בסוף, כשאצא לפנסיה