כמה דמי ניהול גובים ממך וכמה אפשר לחסוך

הנחה בדמי הניהול יכולה להגדיל לכם את הפנסיה במאות שקלים לחודש; מהם דמי ניהול, כמה מותר לגבות ומה כדאי לשאול כשמשווים בין הגופים השונים

הנחה בדמי הניהול יכולה להתבטא בסופו של דבר בתוספת של מאות שקלים בחודש לפנסיה שלכם. "לשיעור דמי הניהול אותו אנו משלמים לגופים המוסדיים המנהלים את חסכונותינו יש השפעה ניכרת על גובה הפנסיה שלנו", אומר דני גיגי, מנהל מחלקת ייעוץ וניהול ידע באגף לייעוץ פנסיוני בבנק הפועלים.

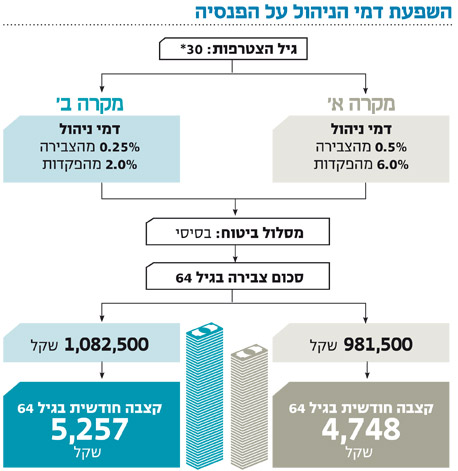

הוא נותן דוגמא של שתי נשים אשר עובדות במקומות שונים והצטרפו לקרן פנסיה בגיל 30. במקום העבודה של אחת מהן השיג ארגון העובדים הנחה ואילו האחרת הצטרפה באופן עצמאי ושילמה דמי ניהול מקסימאליים. ההטבה בדמי ניהול תגרום לכך שהצבירה של החוסכת עם ההטבה תהיה גבוהה ב-101 אלף שקל והפנסיה החודשית שלה גבוהה ב-489 שקל מזו ששילמה דמי ניהול מרביים.

מה זה דמי ניהול?

דמי ניהול הוא שם כולל לתשלומים שהגוף המוסדי (מי שמנהל את החיסכון) גובה מהחוסך לכיסוי הוצאותיו ולרווחיו. ניתן לחלק את דמי הניהול לשלושה סוגים:

1. דמי ניהול מהפקדות – אחוז מסוים שגובה הגוף המוסדי מכל הפקדה שמפקיד החוסך.

2. דמי ניהול קבועים מייתרה צבורה - אחוז שגובה הגוף המוסדי מהכסף הצבור בחיסכון.

3. הוצאות ישירות – עלויות הקשורות בניהול ההשקעה אותן מגלגל הגוף המוסדי על הלקוח כגון עמלות קנייה ומכירה של ניירות ערך (עמלות ברוקראז'), עמלות שמירת ניירות ערך ועמלות השקעה לניהול חיצוני.

השירותים שאנחנו מקבלים מהגוף המוסדי תמורת דמי הניהול האלו הם ניהול השקעות עבורנו, ניהול הביטוח ותשלום קצבאות. ניהול השקעות כולל את ניהול החיסכון עבורנו בהתאם למסלול ההשקעות שבחרנו - הגוף המוסדי מאתר, בוחן ורוכש עבורנו ניירות ערך ומכשירים פיננסים מתאימים. ניהול הביטוח כולל את הגדרת הסיכונים המוצעים, תימחורם וניהול התביעות בגינם. בנוסף, הגוף המוסדי מנהל עבורנו מערך תשלום קצבאות שמאפשר לקבל קצבה חודשית לכל החיים לאחר הפרישה.

כמה דמי ניהול גובים ממך?

כיום דמי הניהול אינם אחידים ונתונים למו"מ מול הגוף המוסדי, אומר גיגי. לדבריו, בדרך כלל עובדים במקומות עבודה מאורגנים מנצלים את יתרון הגודל ונהנים משיעור דמי ניהול מופחת בעוד שהחוסכים הבודדים משלמים דמי ניהול מירביים. "לגובה היתרה בחשבון יש השפעה על שיעור דמי הניהול וההטבה אותה נשיג מהגוף המוסדי", אומר גיגי.

ב-2013 נכנסה לתוקפה רפורמה שקבעה תקרה לדמי הניהול שניתן לגבות באפיקי החיסכון הפנסיוני. בקרנות פנסיה ניתן לגבות עד 0.5% מהצבירה ועד 6% מההפקדות. בביטוחי המנהלים וקופות הגמל ניתן לגבות עד 1.1% מהצבירה ועד 4% מההפקדות, כאשר ב-2014 דמי הניהול המרביים שניתן יהיה לגבות מהצבירה יירדו ל-1.05%. בקרנות ההשתלמות מותר לגבות עד 2% מהצבירה ולא ניתן לגבות דמי ניהול על ההפקדות.

הרפורמה גם קבעה כי הטבה בדמי הניהול תהיה תקפה לפחות לשנתיים וכי על הגוף המוסדי להודיע לחוסך על כל שינוי בדמי הניהול בכתב.

למרות שקיימת תקרה לדמי הניהול, בפועל, ב-2012 דמי הניהול הממוצעים היו נמוכים יותר כך שבקופות הגמל, דמי הניהול היו 0.86% מהצבירה, בקרנות ההשתלמות דמי הניהול הממוצעים עמדו על 0.77% מהצבירה . בקרנות הפנסיה החדשות דמי הניהול הממוצעים בשנה שעברה היו 0.32% מהצבירה ו-3.9% מההפקדות ובביטוחי המנהלים 1.2% מהצבירה ו-4.72 מההפקדות. גיגי ממליץ לעקוב באופן שוטף ולבדוק שדמי הניהול ששילמתם לא חורגים מהממוצע וכי לא העלו לכם את דמי הניהול במפתיע. שיעור דמי הניהול ששילמתם בפועל מופיע בדו"ח השנתי שמקבלים מהקופה או מהקרן.

"כסף סופרים במדרגות"

את דמי הניהול צריך לבדוק מול התוצאה הסופית, מסביר גיגי, יש לעשות את הבדיקה מול הקצבה הצפויה. לדבריו, השאלה שצריך לשאול היא "היכן נקבל את הקצבה הגבוהה ביותר?".

הפרקים הקודמים:

היכן נמצאת הפנסיה שלכם

איזה סוג חיסכון פנסיוני יש לך

איך בוחרים מוצר חיסכון

איך משווים תשואות

בפרקים הבאים:

- אילו מסלולי השקעה קיימים וכיצד לבחור ביניהם

- עם מי אפשר להתייעץ לגבי הפנסיה

- מה לשאול את יועץ הפנסיה

- איך אפשר להגדיל את הפנסיה

- אלטרנטיבות לחיסכון פנסיוני