פדיתם את כספי הפיצויים? אתם עלולים לאבד 40% מהפנסיה

במעבר בין עבודות אפשר להחליט אם להשתמש בכספי הפיצויים או להשאיר אותם לחיסכון פנסיוני, מומחה מסביר את ההשלכות ומציע דרכים לצמצום נזקים

"אני לא יודעת כמה זמן אחיה ומה יהיה עוד 30 שנה, אבל אני יודעת שעכשיו אני צריכה כסף לשלם על האוטו", מסבירה מיכל, רו"ח בת 32 את החלטתה למשוך את כספי הפיצויים שהגיעו לה בסך 14 אלף שקל לאחר שפוטרה מעבודתה כחשבת בחברת סטארט אפ. היא מתכוונת להשתמש בכסף כדי להחזיר חלק מההלוואה שלקחה על מנת לרכוש אוטו חדש. היא לא זקוקה לכסף לקיום יומיומי מכיוון שמיד כאשר פוטרה מצאה עבודה אחרת. "יש לי עוד יותר מ-30 שנה לחסוך לפנסיה ואני גם מקווה שהמשכורת שלי תגדל", היא אומרת. אבל ההחלטה להשתמש בפיצויים עלולה לגרום לכך שתאבד עד כ-40% מהפנסיה.

היום מעט מאוד שכירים נשארים במקום עבודה אחד כל חייהם ואנשים רבים נתקלים בשאלה האם למשוך את כספי הפיצויים במעבר בין עבודות. רק 45% מהשכירים בישראל עבדו רצוף בתקופה של 6 שנים בין תחילת 2005 עד סוף 2010, כך עולה ממחקר חדש של המוסד לביטוח לאומי. כל השאר, יותר מ-50% עברו מקומות עבודה. לפי נתוני הביטוח הלאומי 16% מהשכירים חוו תקופת אי תעסוקה אחת לפחות במהלך שש השנים, כך שעבורם, בתקופות כאלו שאין מקור פרנסה אחר ההחלטה אם להשתמש בכספי הפיצויים עשויה להיות קשה יותר.

כשעוזבים מקום עבודה הבחירה היא בין שתי אופציות, ניתן לממש את כספי הפיצויים הפטורים ממס (בגובה תקרת הפטור) או לייעד אותם לגיל פרישה ולקבל אותם כפנסיה לכל החיים, מסביר דני גיגי, מנהל מחלקת ייעוץ וניהול ידע באגף לייעוץ פנסיוני בבנק הפועלים. הנטייה של עובדים רבים, בעיקר אלו הרחוקים מגיל פרישה היא למשוך את הכסף ולנצל את הפטור ממס אם לצורך החלפת רכב, החזר הלוואה או מטרות צריכה אחרות. יתרה מכך, לדבריו, הטבת המס הניתנת לכספי הפיצויים אף מעודדת את העובדים למשוך את כספי הפיצויים גם אם הם לא זקוקים לכסף למחייה בתקופה שהם בין עבודות.

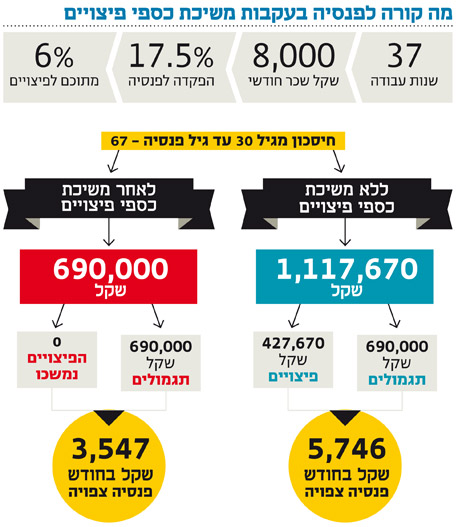

שכירים רבים לא יודעים שמשיכת כספי הפיצויים עלולה להפחית את הפנסיה החודשית בגיל הפרישה בכמעט 40%. כך, עובד אשר עבד במשך 37 שנה בשכר של 8,000 שקל לחודש והופרשו לו לפנסיה 17.5% מתוכם 6% לפיצויים, יהנה מפנסיה של 5,746 שקלים לחודש בגיל 67. אם אותו עובד ימשוך במשך השנים את הפיצויים במעבר בין עבודות הפנסיה שלו תיפגע ב-38% והוא יקבל 3,547 שקלים בלבד.

כספי הפיצויים בשיעור של 8.33% מהשכר, המשולמים על חשבון המעסיק, מהווים 30% עד 45% מההפקדות לתוכנית הפנסיונית של העובד, מסביר גיגי. לדבריו, כספים אלו מופקדים לתוכניות שונות: קרן פנסיה, ביטוח מנהלים או קופת גמל, שהם מוצרים קיצבתיים המאפשרים קבלת פנסיה חודשית החל מגיל הפרישה לכל החיים. הסכם "פנסיה חובה" והסכמים קיבוציים אחרים אף מחייבים את המעסיק להפקיד את כספי הפיצויים או חלק מהם (6%) באחת התוכניות הללו.

"אחת הסיבות המרכזיות למשיכת כספי פיצויים, היא חוסר המודעות לקשר הישיר בין משיכת כספי הפיצויים להיקף הצבירה בגיל הפרישה ולפנסיה הנגזרת ממנה", אומר גיגי. ישנם כאלו שלא עומדת בפניהם האופציה למשוך את הכספים ולכן גם נחסכת מהם הטעות של משיכת הפיצויים. עמיתי קרנות הפנסיה הוותיקות (לדוגמא קרן הגמלאות המרכזית או מבטחים הישנה) , אומר גיגי, אינם רשאים למשוך את כספי הפיצויים מאחר וכל משיכה ולו חלקית מבטלת מיד את זכאותם לפנסיה חודשית מהקרן.

לכן, גיגי ממליץ שבעת שניצבים בפני ההחלטה אם להשתמש בכספי הפיצויים או לא יש לשקול מקורות אחרים למימון תקופות המעבר כמו למשל קבלת הלוואה. אם אין כזאת חלופה, הוא ממליץ לבצע משיכה חלקית בלבד של הכספים כדי למזער את הפגיעה ברמת החיים בעת פרישה.

לדברי גיגי הרגולטור צריך לתת דעתו למיתון התופעה על ידי מתן היתר למשיכה חודשית של כספי הפיצויים כאמצעי קיום בתקופת המעבר בין עבודות, במקום משיכת סכום חד פעמי. כמו כן, לדבריו יש לשקול הגבלת היקף המשיכה של הפיצויים ומתן אפשרות לייעד לקצבה את כספי הפיצויים שנצברו לפני ינואר 2008.