"החוב של משקי הבית עבר את ההכנסה הפנויה, הוא גבוה מדי"

עפר קליין, ראש אגף כלכלה ומחקר בקבוצת הראל, מזהיר משינוי המגמה בחובות משקי הבית. לדבריו, "משקי הבית עם חוב גבוה יתקשו לעמוד בהתחייבויות בעת משבר כלכלי"

העלייה הנמשכת בהיקף החובות שצוברים משקי הבית עלולה להחמיר את המשבר הכלכלי הבא ולהאריך את משך הזמן שלו. כך מזהיר עפר קליין, ראש אגף כלכלה ומחקר בקבוצת הראל ביטוח ופיננסים. במחקר שערך בנושא מצא קליין כי קיים קשר הפוך בין גודלו של החוב הפרטי לבין יכולתו של המשק להתמודד עם משבר כלכלי: חוב גבוה, במיוחד ביחס להכנסה, מגדיל את הסיכון שמשקי הבית לא יוכלו לעמוד בהתחייבויותיהם בעת משבר, דבר המגדיל את רגישות המשק כולו לזעזועים.

קליין מבסס את אזהרתו על תוצאות מחקר השוואתי שפרסמה קרן המטבע הבינלאומית בשנה שעברה ובחן את השפעות התפתחות החוב ב־33 מדינות במהלך שני העשורים האחרונים. המחקר של קרן המטבע מראה כי בשנים שקדמו למשבר הגלובלי האחרון עלו חובות משקי הבית לשיאים היסטוריים. ב־2002 ו־2006 גדל היחס שבין חובות משקי הבית לבין ההכנסה הפנויה שלהם (סך השכר והקצבאות לאחר תשלום מסים) במדינות המפותחות ב־39%, והגיע לשיעור ממוצע של 138%.

הממצא המעניין והמדאיג במיוחד במחקר של קרן המטבע הוא שבכל המקרים לוותה עליית היחס בין החוב להכנסה בעלייה חדה במחירי הדירות.

המשבר העולמי גרם לירידה במחירי הדירות, שהקטינה באופן משמעותי את היקף הנכסים של משקי הבית, בעוד שסך החובות נותר ללא שינוי. משקי בית רבים נותרו ללא יכולת לעמוד בהתחייבויותיהם. חדלות פירעון זו יצרה מעגל קסמים, שבו הירידה החדה בצריכה הפרטית צמצמה את הפעילות הכלכלית והגבירה את האבטלה. התפתחויות אלה גרמו להגדלה נוספת במספר משקי הבית חדלי הפירעון, וחוזר חלילה.

")

אצלנו, מציין קליין, מצב חובות משקי הבית ביחס להכנסותיהם חמור פחות. ישראל היתה אף בין ארבע המדינות היחידות שבדקה קרן המטבע שבהן היחס בין היקף החובות להכנסה הצטמצם בארבע השנים שקדמו למשבר.

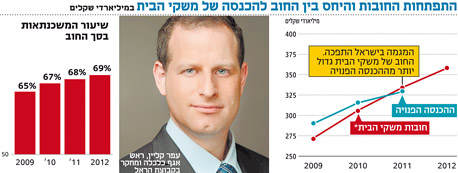

עם זאת, מ־2009 ועד ספטמבר 2012 גדל החוב של משקי הבית בישראל בשיעור שנתי ממוצע של 9.4%. לעומת זאת, ההכנסה הפנויה גדלה בתקופה זו מדי שנה רק ב־6.6%. כתוצאה מכך, הלך היחס בין החוב להכנסה וגדל, וב־2011 הגיע נטל החוב הכולל של משקי הבית בישראל לרמה של 101% מההכנסה הפנויה, ו־70% מסך החובות היו חובות לדיור. "בנק ישראל הטיל אמנם מגבלות על שוק המשכנתאות", כותב קליין, "אך הבעיה הרחבה יותר נותרה עדיין בעינה, וגם הסיכון הגלום בה".

הסכנה הכרוכה בהתנהלות משקי הבית מוטלת לפתחו של הרגולטור, מסביר קליין, וזה לדעתו ההסבר לפעולות שנוקט בנק ישראל בשוק הדיור. אולם לדבריו, גם אם הנגיד יצליח לבלום את המשך הגידול במשכנתאות — החוב הנוכחי של משקי הבית כבר גבוה מדי.

נוסף על כך, אם הממשלה תצליח להוריד את מחירי הדירות, היא עלולה לגרום לירידה בהיקף הנכסים ובעושר של משקי בית, בעוד שהחוב שלהם יישאר ללא שינוי. במציאות כזו מספיק זעזוע חיצוני אחד כדי ליצור רצף של זעזועים שליליים במשק.

"לא נראה שההמשלה תייצר צעדים שיורידו באופן מהיר וחריג את מחירי הדיור", מרגיע קליין, "אבל עם זאת, תחשבו לפני שאתם ממנפים את עצמכם לדעת".