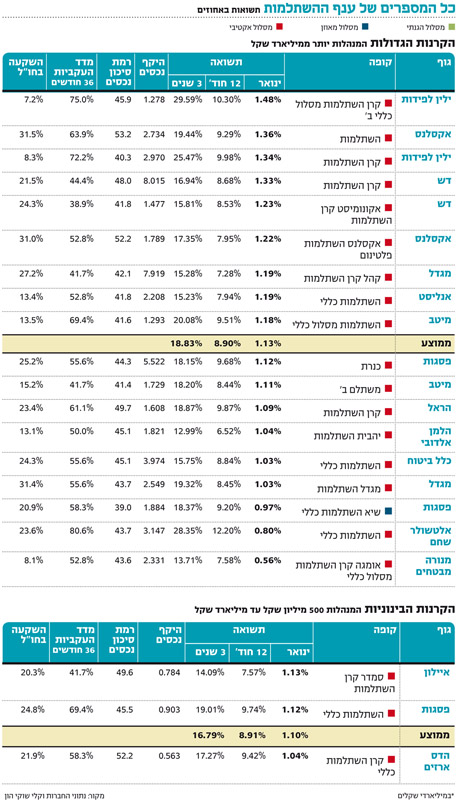

קופות הגמל: דש דחק את אלטשולר שחם מהפסגה בינואר

קופת הגמל של דש פתחה את 2013 עם תשואה של 1.52% בזכות קיצור מח"מ באג"ח הממשלתיות, בעוד שבאלטשולר דווקא האריכו אותו ושילמו בתשואה של 0.9%

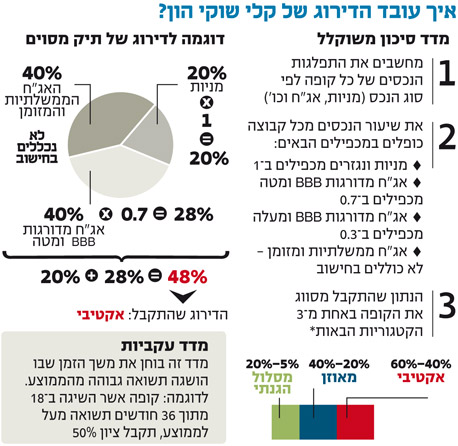

ענף הגמל והשתלמות פתח בסערה את שנת 2013. קופות הגמל הגדולות והבינוניות רשמו תשואה ממוצעת של 1.19% בינואר, וקרנות ההשתלמות הציגו תשואה של 1.12%. עוד עולה מהנתונים כי ב־12 החודשים האחרונים רשם הענף תשואה לעמיתים של כ־9%, וזאת על רקע העלייה בשוקי המניות בחו"ל וכן עליות שערים באג"ח הקונצרניות בישראל. מנגד, האג"ח הממשלתיות בישראל, הצמודות והשקליות, הציגו ירידות, שבלטו בעיקר במח"מים הארוכים.

בשוק המניות המקומי כיכבו דווקא המניות הקטנות יותר. בזמן שמדד ת"א 25 ירד ב־0.7%, מדד ת"א־75 עלה ב־1.3% ומדד יתר־50 עלה בשיעור של 4.6%. שוקי חו"ל הציגו ביצועים עודפים על השוק המקומי. בארה"ב עלה מדד 500 S&P ב־5.0% ומדד דאו ג'ונס עלה ב־5.8%. באירופה דאקס הגרמני עלה ב־2.1%, ואילו קאק הצרפתי ויורוסטוקס 50 עלו ב־2.5% כל אחד.

המגמה שאפיינה את המניות, נכחה גם באיגרות החוב הקונצרניות המקומיות: בזמן שהמדדים הראשיים (תל בונד 20, תל בונד 40 ותל בונד 60) , רשמו יציבות בינואר, האג"ח הלא מדורגות זינקו בשיעור של 4.5%. לעומת זאת, מדד האג"ח הממשלתיות השקליות הלא צמודות (שחרים) ירד החודש בשיעור של 0.7%.

מדד האג"ח הממשלתיות הצמודות למדד ירד ב־1.2%. בשני האפיקים, במח"מים הארוכים, הירידות החריפו והגיעו לשיעור של 1.4%.

מנורה מדשדשת בתחתית הטבלה

לראשונה זה תקופה ארוכה קופות הגמל של אלטשולר שחם הציגו ביצועים חלשים ביחס למתחרים עם תשואה של 0.8% בלבד בינואר בהשתלמות, ו־0.92% בגמל. הסיבה לכך טמונה באסטרטגיה ארוכת הטווח של אלטשולר שחם לישיבה על החלק הארוך יותר של עקום האג"ח הממשלתיות - כלומר במח"מ ארוך יותר - וכן חשיפה גבוהה יחסית למניות הבנקים שדשדשו בינואר. אסטרטגיה זו שיחקה לרעת אלטשולר שחם, לאחר שהאג"ח הממשלתיות רשמו ירידות. זאת, בין היתר, לנוכח העלייה בתיאבון הסיכון של המשקיעים שמכרו אג"ח ממשלתיות לטובת השקעה ספוקלטיבית יותר.

עם זאת, באלטשולר שחם לא מאמינים שהאינפלציה אורבת בפתח, ולכן מעריכים שהריבית תעלה בטווח הזמנים הקרוב. לאור זאת, הם אינם חוששים לשבת על מח"מ ארוך יחסית. אתמול זכתה האסטרטגיה של אלטשולר לחיזוק לאחר שמדד המחירים לצרכן רשם ירידה, ובכך הגביר את הציפיות להורדת ריבית נוספת.

חברת הביטוח מנורה מבטחים התברגה בתחתית הטבלה בינואר, בפיגור ניכר עם תשואה של 0.74% בגמל ותשואה של 0.56% בהשתלמות. החולשה של מנורה נבעה מפוזיציה דפנסיבית באפיק המנייתי, שגרם להחמצת הראלי שהתרחש בחודש שעבר. בנוסף, במנורה נמנעים מהשקעה באג"ח של חברות בסיכון גבוה, כמו אי.די.בי וקרדן, שרשמו תיקון בחודש החולף.

בחלקה העליון של הטבלה ניצב בית ההשקעות דש שנטל את הבכורה מילין לפידות ורשם תשואה של 1.52% בגמל ו־1.33% בקרנות ההשתלמות. דש חווה שנה לא פשוטה עם העברות של כספים מקופות הגמל וקרנות ההשתלמות של יותר מ־1.6 מיליארד שקל. זרימת הכספים הקשתה על דש להציג תשואות גבוהות, אך למרות זאת דש הציג תשואה ממוצעת לענף (9.16%) ב־12 החודשים החולפים ופתח את 2013, כאמור, בראש הטבלה.

יאיר ספלטר, מנהל ההשקעות הראשי של דש, שצפוי להתמנות למנהל ההשקעות הראשי בבית ההשקעות הממוזג דש־מיטב, אמר כי "בחיסכון לטווח ארוך, חודש בודד פחות מעניין, והמגמות ארוכות הטווח הן המעניינות. בעולם הגיעו להבנה שעקומי התשואות הממשלתיות הגיעו לרמה נמוכה, ייתכן שאף נמוכה מדי, ובשוק ניכרת המגמה בשבועות האחרונים של הסטת כספים מאפיקים חסרי סיכון, ממשלתיים, לאפיקים אחרים. זו המגמה שנתנה את הטון בפרט בינואר. מי שהבין זאת מבעוד מועד, והכין את התיק, היה צריך לקצר את המח"מים של התיקים שלו תוך רכישת פוזיציה במקומות שאליהם הכסף נודד, לרבות אפיקי המניות וחלק מהאפיק הקונצרני".

לדבריו, פעולה נוספת שממנה אפשר לראות את תפיסת ההשקעות של דש היא הסטת השקעת הוניות (בעיקר מניות) מהשוק המקומי לשוק העולמי, תוך נטרול המטבע האמריקאי. "המשמעות היא קניית פוזיציית סיכון בדולרים והמרתה לפוזיציה שקלית, על ידי נטרול המטבע. זאת, מאחר שהמניעים שמובילים להגדלת האטרקטיביות של אפיקי הסיכון נובעת מהרחבה מוניטרית בארה"ב. לאור זאת, חלה עלייה באותם נכסים, אך צריך להתחסן מפני היחלשות המטבע שמתלווה לפעולות של הרחבות מוניטריות".

"האפיק הקונצרני ימשיך לעלות"

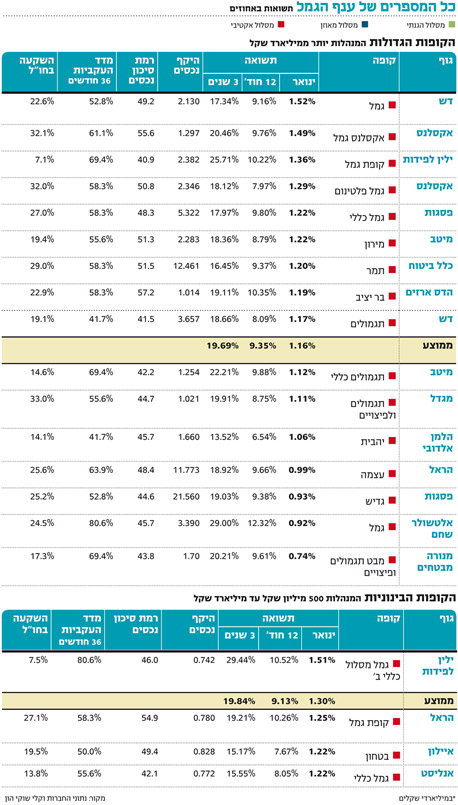

גם אקסלנס פתח את השנה במומנטום חיובי, עם תשואה של 1.49% בגמל ו־1.36% בהשתלמות. לדברי רונן מטמון, מנהל ההשקעות הראשי של אקסלנס גמל, עיקר העליות בשוקי המניות בארץ ובחו"ל התרחש בחלק הראשון של ינואר, ולכן שמי שהחמיץ את ההתחלה, הציג תשואות חסר. אני מעריך ששוק המניות השנה יהיה חיובי. אבל צריך לדעת שהשוק הזה לא יהיה רק בכיוון אחד - יהיו מימושים שיובילו לירידות בדרך, כי השוק בשל למימוש".

לדבריו, "האפיק הקונצרני ימשיך לעלות, כל עוד קרנות הנאמנות הקונצרניות מגייסות בקצב של 400 מיליון שקל בשבוע. זה הטריגר שמעלה את השוק. כך, לדוגמה, יכולנו לראות שבהנפקה האחרונה של איי.די.או, מי שלקח שם היו קרנות הנאמנות, שרכשו אג"ח במחירים מאוד גבוהים. אני חושב שיש לאפיק הזה עוד מקום לעלות, אבל צריך לנקוט משנה זהירות, כי גם השוק הזה מועד למימושים".

מטמון מציין כי אפקט נוסף בענף הקרנות התרחש באפיק הממשלתי. "בזמן שקרנות הקונצרניות נהנות מביקושים גבוהים, קרנות האג"ח הממשלתיות והשקליות סופגות פדיונות. כך, ניתן לראות שהאג"ח הממשלתיות מציגות תשואות שליליות

בחודש וחצי האחרונים".

גם בית ההשקעות ילין לפידות, שבלט לטובה ב2012, וממשיך להוביל בתשואות הארוכות, הציג בניגוד לאלטשולר שחם התחלה חזקה של השנה. קופת הגמל ב' של בית ההשקעות רשמה תשואה של 1.51%, ובקרנות הנאמנות הובילה קרן ההשתלמות ב' עם תשואה של 1.48%.

השורה התחתונה: קיצור המח"מ באיגרות החוב הממשלתיות הקטין את הפגיעה מהחולשה באפיק זה. שוק המניות עדיין מומלץ ל־2013, תוך נטרול החשיפה לדולר.