חצי מיליון סיבות להפסיק לפחד ולהתחיל לדבר על ביטוח סיעודי

מאמינים שהמדינה תסייע (והיא לא), חושבים שהעלות נמוכה (והיא לא), ומעדיפים באופן כללי לא להתייחס לעניין. מחקר חדש מגלה עד כמה האוכלוסייה בישראל לא מכירה את נושא הביטוח הסיעודי

1.הגיע הזמן להפסיק להדחיק

הכתבה שלפניכם עוסקת בביטוחים סיעודיים. נושא משעמם לכל הדעות, וכזה שמרבית האוכלוסייה מעדיפה כלל לא לחשוב עליו, בין היתר כי הוא כרוך בדימויים מאוד לא נעימים לגבי עצמנו או ההורים שלנו. אז הנה שלוש עובדות שיעודדו אתכם לקרוא את הכתבה הזו בכל זאת. ראשית, הסיכוי להפוך לחולה סיעודי בגיל מבוגר הוא גבוה מאוד - 25% מבני ה־75 ומעלה הם סיעודיים, ויותר מ־40% מבני ה־80 ומעלה הם סיעודיים. שנית, העלות הממוצעת לטיפול בחולה סיעודי עומדת על כ־490 אלף שקל בשלוש שנים (תוחלת החיים הממוצעת של קשישים סיעודיים), נכון ל־2011. ושלישית, למרות העלות הגבוהה, שליש מהאוכלוסייה לא תקבל מהמדינה סיוע כלכלי.

מחקר חדש וראשון מסוגו של שולי ברמלי־גרינברג וחוקרות נוספות ממכון ברוקדייל חושף מה תמונת הביטוחים הסיעודיים בישראל, למי יש ולמי אין, מי חושב שהמדינה תעזור לו במקרה הצורך ומי מעדיף להדחיק את הנושא. אם אתם משתייכים למעמד הביניים, וחשבתם שהדרך שלכם להגיע לדירה תהיה פשוט לחכות לירושה כי אין לכם דרך אחרת לרכוש דירה במחירים של היום, כדאי שתעשו תוכניות חדשות.

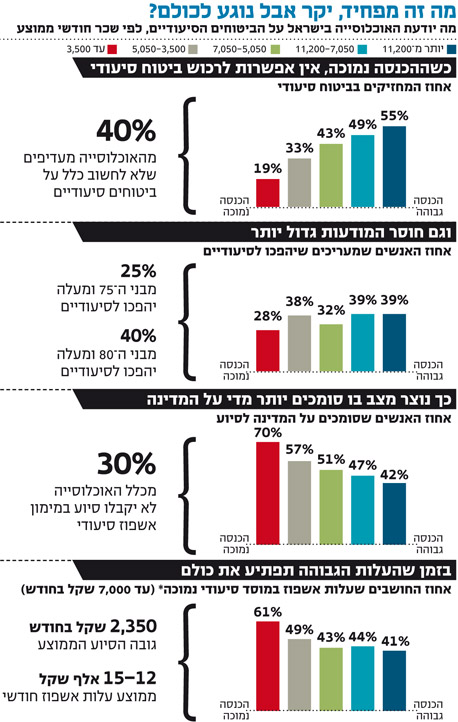

2.ל־60% יש ביטוח סיעודי, 20% לא יודעים שיש להם

כיסוי במקרה של סיעוד - כלומר מימון הטיפול הסיעודי - אינו חלק מסל הבריאות, ומעולם לא היה. הסיבה פשוטה: זה נורא יקר למדינה. הסיוע היחיד שיש מהמדינה בתחום הזה הוא בהשתתפות באשפוז סיעודי בתנאים מסוימים (השתתפות של כ־2,350 שקל בחודש בממוצע, מתוך עלות של בין 12 ל־15 אלף שקל בחודש), או במימון מטפל צמוד עד 18 שעות במשך השבוע למי שזכאי (כלומר, פחות מארבע שעות ליום עבודה). במילים אחרות, הטיפול בחולה סיעודי הוא יקר מאוד, והנטל נופל על כתפי כל המשפחה, לא רק על כתפי הזקנים עצמם.

לכן, כיום הדרך היחידה להימנע מהעלויות הגבוהות שכרוכות בטיפול סיעודי היא לעשות ביטוח פרטי - אם דרך קופות החולים (בערך 90% מבעלי הביטוח הסיעודי רוכשים אותו מקופות החולים), ואם באופן פרטי, ישירות מול חברת ביטוח. עד השנה היה ניתן לרכוש ביטוח סיעודי גם באופן קבוצתי דרך מקום העבודה, אולם משרד האוצר הפסיק את האפשרות הזו.

ולחדשות הטובות. לחלק אדיר מהאוכלוסייה בישראל יש ביטוח סיעודי פרטי כלשהו (יותר מ־60% מהאוכלוסייה, לעומת אחוזים בודדים במדינות מפותחות אחרות). מה שכן, המחקר חושף שבערך 20% מהאנשים שיש להם ביטוח סיעודי כלל לא יודעים שיש להם אחד כזה, דבר שלדעת החוקרים מעיד על אמצעי שיווק אגרסיביים מאוד שנעשו בעבר כדי למכור את הביטוחים הסיעודיים. ובכל מקרה, עכשיו נותר לבדוק למי יש ביטוח סיעודי ולמי אין.

3. מחצית ממעמד הביניים סומכת על המדינה

לשלם על ביטוח סיעודי פרטי זה לא עסק זול. ביטוח סיעודי דרך קופת החולים - תחום שעומד לעבור רפורמה כוללת ב־2014 - יעלה לאדם בן 61 בין 40 ל־100 שקל בחודש, תלוי בקופת החולים שהוא חבר בה. המחיר הזה יעלה עם הגיל,

ויגיע עד ל־150 שקל בחודש. אם יש לאותו אדם ביטוח פרטי בנוסף לכך, דרך חברת ביטוח, עלותו תנוע בין 450 ל־550 שקל בחודש. כלומר, אדם בן 60 יכול להוציא על ביטוח סיעודי 600 שקל בחודש וזה יכול גם להגיע ל־800 שקל בחודש בגילים מבוגרים יותר. אין פלא אפוא שמבוגרים רבים בוחרים לוותר על הביטוח הסיעודי משיקולים כלכליים, דווקא בתקופה שבה הסבירות שהם יזדקקו לו עולה.

על פי המחקר, בעוד של־55% מהאנשים בחמישון העליון (בעלי הכנסה של 11,200 שקל ברוטו בחודש ויותר) יש ביטוח סיעודי, שיעור זה הולך ופוחת ככל שיורדים בסולם. רק ל־49% מבעלי הכנסות של 7,050 שקל עד 11 אלף שקל בחודש ברוטו יש ביטוח סיעודי, וכך זה יורד עד שבקרב החמישון התחתון (הכנסה של עד 3,500 שקל בחודש) רק ל־19% יש ביטוח סיעודי.

במילים אחרות, ליותר ממחצית מהאנשים במעמד הביניים (חמישונים שלישי ורביעי) אין ביטוח סיעודי, אף שבבוא היום, אם אחד מבני המשפחה יהפוך לסיעודי, המדינה כמעט לא תסייע להם במימון העלויות שכרוכות בכך.

התמונה הזאת הופכת עגומה יותר כיוון שלפי ממצאי המחקר כמעט מחצית מהאנשים במעמד הכלכלי הזה סבורים שעלות הטיפול בחולה סיעודי במוסד סיעודי נמוכה יחסית (עד 7,000 שקל בחודש), אף שבפועל היא גבוהה בהרבה. בנוסף, אנשי מעמד הביניים משום מה סומכים על המדינה שתסייע להם אם יהפכו סיעודיים, ובפועל אין זה כך. המחקר מצא שיותר ממחצית (51%) מאנשי מעמד הביניים סומכים על המדינה לסיוע במקרה הצורך, בזמן שבקרב שני העשירונים העליונים 74% מהאנשים סומכים על עצמם.

")

4. ויש גם כאלה שפשוט מעדיפים להתאבד

מלבד השיקול הכלכלי, נושא הביטוח הסיעודי הוא מקור למתח בין־דורי בתוך המשפחה. זאת משום שחלק מעלות הטיפול, והן העומס הנפשי שכרוך בכך, נופל על ילדי הקשישים. בהקשר זה מציינים החוקרים כי העובדה שלהורים המזדקנים יש ביטוח סיעודי מתמרצת את ילדיהם לאשפז אותם ביתר קלות במוסד סיעודי בשעת הצורך. יש חוקרים שסבורים שדווקא מסיבה זו מעדיפים חלק מהאנשים שלא לעשות ביטוח סיעודי, כדי שלילדיהם יהיה קשה יותר (כלכלית) לאשפז אותם במוסד. ובכל מקרה, המחקר מצא שכ־40% מכלל האוכלוסייה מעדיפים שלא לחשוב על הנושא כלל, וכ־70% מבני 65 ומעלה אינם רוצים או פוחדים לחשוב על כך שיזדקקו לטיפול סיעודי.

והנה הפנינה המדכדכת מכל, למי שהצליח להגיע עד כאן. כל המרואיינים שהשתתפו במחקר נשאלו "אם לא תוכל לחיות יותר לבדך בעת זקנה, ותהיה לך אפשרות לבחור בין מגורים עם מטפל בבית לבין מגורים משותפים עם אחד הילדים שלך לבין מגורים במוסד - מה היית מעדיף?". 53% מהנשאלים ציינו שהם מעדיפים להמשיך לגור בבית עם מטפל. 22% מעדיפים לגור עם אחד הילדים, ו־19% מעדיפים להתאשפז במוסד. 6% נוספים לא יודעים מה הם מעדיפים, או שהם פשוט מעדיפים להתאבד.