מה מסתתר בין הסעיפים של ביטוח המנהלים החדש

בימים הקרובים יציעו סוכני ביטוח את הגרסה החדשה של ביטוח המנהלים, והנתונים שבמצגות שלהם בוודאי יבלבלו את רוב הצרכנים. "כלכליסט" מסביר מה חשוב לבדוק רגע לפני שאתם מתפתים להצטרף לביטוח החדש

בימים הקרובים יחלו סוכני הביטוח לטלפן ולקבוע פגישות עם החוסכים לפנסיה. הסוכנים הנמרצים צפויים להציע מוצר פנסיוני חדש - ביטוח המנהלים נוסח 2013. מתחילת השנה ביטוח מנהלים הוא כבר לא ממש ביטוח, כיוון שהמפקח על הביטוח פרופ' עודד שריג אסר על חברות הביטוח לספק לחוסכים במוצר זה הגנה על הקצבה הפנסיונית שלהם במקרה של התארכות תוחלת החיים, אלא רק החל מגיל 60. כלומר, מדובר במוצר שהוא די דומה לקופת גמל ולקרן פנסיה.

הסוכנים יגיעו לאותן פגישות מצוידים בלפטופים הכוללים מצגות מרשימות עם המון מספרים ונתונים, שעשויים לבלבל את רוב הציבור, שלא ממש מבין מה ההבדל בין קרן פנסיה לביטוח מנהלים או קופת גמל. "כלכליסט" מציג כמה דברים שסוכני הביטוח לא יספרו.

1. כאשר רוכשים מוצר כלשהו, נהוג לבצע סקר שוק, להשוות מחירים בין יצרנים שונים ולבדוק יתרונות וחסרונות. אבל מדי פעם כולם, כמעט, נופלים בפח, וכשמציעים מבצע של "קנה שלושה מוצרים וקבל את הרביעי חינם" אנחנו מסתנוורים וקונים מוצרים שאנחנו לא ממש צריכים.

במוצר חיסכון פנסיוני חשוב לדעת על מה בדיוק משלמים - כמה עולה ניהול ההשקעות של כספי הפנסיה, מה מחיר המרכיב הביטוחי (ביטוח שארים, ביטוח אובדן כושר עבודה). אבל כשתפגשו לראשונה את ביטוח המנהלים במתכונתו החדשה, אם בפרסומות של חברות הביטוח ואם דרך הסוכן, תיתקלו באותו טריק שיווקי שחוק של הכל כלול. כן, ממש כמו חבילות הנופש לחו"ל שמציעות רכב, מלון וטיסה.

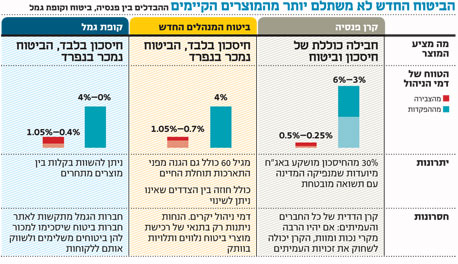

לביטוח מנהלים במתכונתו החדשה, ללא הגנה מפני התארכות תוחלת החיים, אין שום יתרון אמיתי על פני קרן פנסיה או קופת גמל. מטבע הדברים, דמי הניהול של המוצר החדש הזה, אלא אם ייצקו לתוכו יתרונות מבדלים, צריכים לרדת ולהשתוות לאלו של קרנות הפנסיה. אלא שבינתיים תקרת דמי הניהול בביטוחי המנהלים עומדת על 1.05% מהצבירה ו־4% מההפקדות. בקרנות הפנסיה התקרה עומדת על 0.5% מהצבירה ו־6% מההפקדות, אבל רוב לקוחות הקרנות זוכים להטבות בדמי הניהול ומשלמים רק חצי מהתקרה המקסימלית.

חברות הביטוח מעוניינות להמשיך ולגבות דמי ניהול גבוהים על ביטוחי המנהלים, ללא כל הצדקה. במקום לייצר יתרון אמיתי, שיצדיק בחירה בביטוח מנהלים על פני המוצרים המתחרים, הן ינסו לבלבל אתכם. נקודת המוצא היא שביטוחי המנהלים החדשים יגבו את דמי הניהול החוקיים המקסימליים. רק לקוחות שירכשו לצד המוצר הנכה הזה ביטוחים משלימים (ביטוח שארים ואובדן הכנסה), הרווחיים מאוד לחברות הביטוח, יזכו להנחות בדמי הניהול.

לפני שמבצעים רכישה פזיזה כזו, חשוב לבדוק כמה עולה כל מוצר בנפרד. בדיקה כזו עשויה לחשוף שזול יותר לחסוך בקופת גמל ולקנות בנפרד את המרכיב הביטוחי או שלחלופין קרן הפנסיה, הכוללת חיסכון וביטוח, עדיפה בגלל דמי הניהול האטרקטיביים. אגב, אם תחליטו שהמרכיב הביטוחי הכלול בקרן פנסיה לא מספיק עבורכם, תמיד תוכלו להגדיל אותו דרך חברת ביטוח, בלי להתחייב לחבילה של הכל כלול.

חשוב לשים לב כי גם בחבילות הכל כלול הללו רוב חברות הביטוח כללו רצפה של דמי הניהול - לכל הפחות 0.7% מהצבירה ו־4% מההפקדות, כך שקרנות הפנסיה וקופות הגמל עדיין יכולות להציע דמי ניהול אטרקטיביים ותחרותיים יותר, בלי להתנות את ההטבות ברכישת חבילות של מוצרים שעוטפת בענן עשן את יכולת ההשוואה של הלקוחות בין המוצרים השונים.

2. המציאות היא שלרבים אין מושג מה כולל החיסכון הפנסיוני שלהם. רוב החוסכים לא ממש קוראים את הדו"חות הרבעוניים ולא מבינים את ההבדלים בין ביטוח מנהלים, קרן פנסיה או קופת גמל. במובן זה, לסוכני הביטוח שמשווקים את מוצרי הפנסיה מטעם חברות הביטוח יש יתרון. אחד הדברים שיתגלו עד מהרה בפגישה עם כמה סוכנים של חברות ביטוח שונות הוא שכל ההנחות בדמי הניהול המוצעים לרוכשים מוצרי ביטוח משלימים לא כוללות ולו פרומיל הנחה במרכיב דמי הניהול מההפקדות השוטפות, שנשאר בתקרה החוקית של 4%.

כדאי להבין את המרכיב העומד מאחורי האסטרטגיה הזו: חברות הביטוח רוצות למכור את המוצר ומתקשות לספק הסבר מדוע הוא עדיף. כדי לעשות זאת הן זקוקות לצבא משומן של סוכני ביטוח. העמלות של אותם סוכנים נגזרות מדמי הניהול מההפקדות, ולכן הוזלה של אלה משמעה פגיעה בתשלום לסוכנים ובתמריץ שלהם למכור.

3. לפני כמה חודשים יצאו חברות הביטוח מגדל והפניקס בהכרזה לציבור החוסכים. שתי החברות הבהירו כי הן מתחייבות לא לגבות דמי ניהול מההפקדות השוטפות בקופות הגמל, בניגוד לחברות המתחרות, שהודיעו כי החל מינואר 2013 יתחילו לגבות דמי ניהול כאלה.

אלא שכעת מתברר כי להכרזות הללו אין ממש כיסוי. כיצד יכולות אותן חברות לעודד את סוכני הביטוח שלהן מצד אחד למכור ביטוח מנהלים שגובה דמי ניהול של 1.05% מהצבירה ו־4% מההפקדות, כשבאותה נשימה הן הציעו רק לפני כמה חודשים מוצר מתחרה, קופת גמל, שיגבה לכל היותר רק 1.05% מהצבירה? הרי ברור שהסוכן יעדיף למכור לכם במצב כזה את קופת הגמל.

כשאותו סוכן ינסה להסביר למה כדאי לכם לרכוש את ביטוח המנהלים החדש, כדאי פשוט לשאול אותו מדוע הוא לא מציע לכם קופת גמל שלא גובה דמי ניהול מההפקדות.

4. רבים מכם ודאי מבינים את ההיגיון מאחורי החיסכון לפנסיה: מדינת ישראל מקנה לכם מנגנון הטבה במס, שלפיו על הפקדות לפנסיה אין תשלום מס הכנסה, וגם פטור ממס על רווחי הון עבור החסכונות, במטרה לעודד אתכם לחסוך. אלא שחברות ביטוח ובתי השקעות רבים מציעים לכם לקחת הלוואות על חשבון החיסכון.

הכל חוקי, אבל לא תמיד רציונלי. חברת הביטוח הפניקס עלתה על אותו גל. למעשה, מכל חברות הביטוח היתה הפניקס החדשנית ביותר והודיעה השבוע שהיא תמכור חבילה שכוללת ביטוח מנהלים, ביטוח שארים, קרן השתלמות וביטוחי פרט, כשההטבות בדמי הניהול של כל אחד מהמוצרים יהיו מותנות ברכישת החבילה כולה.

בהפניקס השתמשו גם בבטן הרכה של ציבור החוסכים: אחרי ששמו לב למחאת הקוטג', לקושי לסגור את החודש ולחלום המתרחק לרכישת דירה, מצאו בהפניקס, בדומה לחברות המשווקות הלוואות ללקוחות הפנסיוניים, את הסם האולטימטיבי להמונים - כסף זול. פריים מינוס 0.5%, זו הריבית האפסית שהחוסך בקרן ההשתלמות של הפניקס יצטרך לשלם כדי לקבל מדי חודש 45% מההפקדות החודשיות שלו לקרן בחזרה בחשבון הבנק.

לכאורה מדובר בהצעה חלומית, אבל לפני שממהרים להסתער עליה צריך להבין שהפניקס והחברות המתחרות מנסות להשתמש בקושי של החוסכים לסגור את החודש כמנוף למכירת מוצר יקר, תוך רמיסת הרעיון הטמון בהטבת המס, שמטרתה לעודד חיסכון לפנסיה.

החברות מעודדות את החוסכים לקחת משכנתא, לטוס לחו"ל או לקנות רכב במקום לחסוך. כי מי חושב על הפנסיה שתגיע בעוד 20, 30, 40 שנה? חשוב להבין כי הלוואה כזו עלולה לסכן את החיסכון החשוב ביותר בחיינו.