חברות הביטוח מנסות להשאיר את ביטוחי המנהלים בחיים

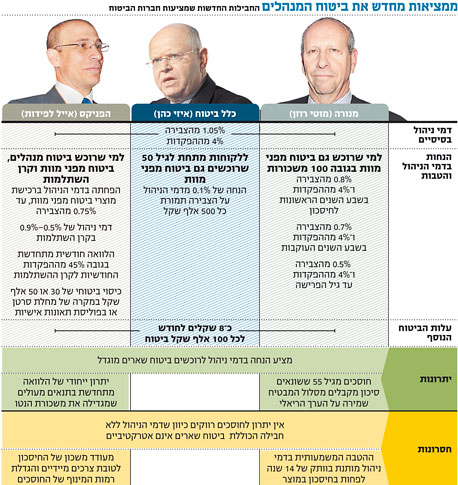

כלל, הפניקס ומנורה השיקו השבוע את ביטוחי המנהלים החדשים, לאחר שנאסר עליהן לשווק את הביטוחים במתכונת הישנה. המודל החדש: הנחה על דמי הניהול למי שירכוש מוצרים נלווים. והפניקס מציעה גם להגדיל את הנטו עם הלוואה מקרן ההשתלמות

הפצצה שהטיל המפקח על הביטוח פרופ' עודד שריג בחודש יולי האחרון, שקבע כי מקדם הקצבה המובטח בביטוחי המנהלים יבוטל, הותירה את חברות הביטוח מבולבלות.

ההחלטה על ביטול המקדם החל מינואר 2013 הרגה למעשה את היתרון שבידל עד כה את ביטוחי המנהלים מהמוצרים המתחרים לו, קרנות הפנסיה וקופות הגמל - ההגנה מפני התכווצות הקצבה הפנסיונית במצב של התארכות לא צפויה בתוחלת החיים. יתרון זה היווה התירוץ האולטימטיבי של החברות לגבות מהמבוטחים במשך שנים ארוכות דמי ניהול גבוהים, והמנהלים שלהן נאלצו להמציא את המוצר מחדש כאלטרנטיבה ראויה לקרנות הפנסיה, המציעות חבילה כוללת של ביטוח וחיסכון, ולקופות הגמל, המציעות חיסכון טהור. מנגד, חברות הביטוח שכבר החזיקו במספר לקוחות גדול בביטוחי המנהלים זכו למנגנון השימור האולטימטיבי, כיוון שרוב הלקוחות לא יעזו כעת להעביר את הכסף שלהם מביטוחים שנהנים ממקדם מובטח שלא קיים יותר.

שלמו עוד ותקבלו הנחה

בימים האחרונים כינסו חברות הביטוח את הסוכנים כדי להשיק את המוצרים החדשים שלהן ולהצדיק את קיומם של ביטוחי המנהלים בעידן החדש. מטבע הדברים, החברות הקטנות יותר בתחום ביטוחי המנהלים, כמו מנורה והפניקס, שלא מחזיקות בתיק ישן שיספק להן רווחיות גבוהה עוד שנים ארוכות, כמו זה של מגדל וכלל, היו צריכות להציג מוצרים חדשניים יותר.

מניתוח המוצרים עולה כי חברות הביטוח מבינות שאין לביטוחי המנהלים החדשים שום יתרון על הפנסיה או על הגמל, לכן הן מנסות לעטוף את הביטוח במוצרים נלווים, ביטוחיים ואחרים, הרווחיים להן מאוד. המוצרים האלה יטשטשו את יכולת ההשוואה בין המוצרים של המתחרים. במוצרים החדשים שהשיקו כלל, הפניקס ומנורה חוזר מודל הכורך הטבה בדמי הניהול רק למי שירכוש גם ביטוחים מפני מוות ואובדן כושר עבודה בשיעורים משמעותיים.

כך למשל, עבור מוצר ביטוחי המנהלים הבסיסי, ללא תוספת ביטוחי הריסק, ישלם לקוח של מנורה את תקרת דמי הניהול החוקית – 1.05% מהצבירה ו־4% מההפקדות. מי שירכוש גם ביטוח מפני מוות, המזכה את השארים ב־100 משכורות במקרה של פטירה, ייהנה מדמי ניהול מופחתים של 0.8% מהצבירה ו־4% מההפקדות בשבע השנים הראשונות, 0.7% מהצבירה ו־4% מההפקדות בשבע השנים העוקבות ולאחר מכן 0.5% מהצבירה ו־4% מההפקדות. ביטוח של 100 משכורות של 10,000 שקל יעלה עוד 80 שקל בחודש.

בהצעה של כלל, חוסך הצעיר מגיל 50 שמצטרף לביטוח המנהלים החדש ישלם דמי ניהול מקסימליים, אך יזכה להנחה של 0.1% מהצבירה על רכישת כיסוי ביטוחי של 500 אלף שקל (או 0.2% במקרה של כיסוי של מיליון שקל וכן הלאה), ובכל מקרה דמי הניהול מהצבירה לא יפחתו מ־0.8%.

מכיוון שמוצרי הביטוחים הטהורים רווחיים מאוד עבור חברות הביטוח, משתלם להן לתת הנחה בביטוח המנהלים בתמורה לרכישת מוצרי ביטוח נלווים ורווחיים. הרווחיות מביטוח מפני מוות עומדת על 70% מהפרמיה בשנה הראשונה, בהנחה שהלקוח נשאר מבוטח למשך 20 שנה לפחות.

הפניקס מציעה הגדלת עו"ש

אלא שקופות גמל רבות המתחרות בביטוחי המנהלים בשוק כבר משווקות היום ללא כל התניה בדמי ניהול של 0.5% מהצבירה ו־4% מההפקדות, כשלצדן באופן תיאורטי יכול הלקוח לרכוש בנפרד גם מוצרי ביטוח מפני מוות. למעשה, החלום של המפקח על הביטוח, שמוביל בימים אלו רפורמה שבמסגרתה חברות הגמל יוכלו לשווק גם ביטוחים משלימים, הוא שהלקוח יוכל לעשות "שופינג" לכל מוצר בנפרד, ולא ישלם על חבילה אחת כוללת.

יתרה מכך, קרנות הפנסיה, המציעות חבילה כוללת של חיסכון וביטוח, משווקות היום בדמי ניהול נמוכים בהרבה מאלו של ביטוחי המנהלים החדשים, עם ממוצע של 0.25% מהצבירה ו־3% מההפקדות עבור החבילה כולה.

הפניקס מציעה את המוצר החדשני ביותר, שהוא למעשה חבילת מוצרים שמשווקים יחד תחת השם "חבילת הפניקס בכירים". מלבד ההטבה שמציעות כל החברות האחרות, הפחתה בדמי הניהול במצב של רכישת ביטוחי ריסק מוגדלים, מציעה הפניקס גם את קרן ההשתלמות שלה בדמי ניהול אטרקטיביים, שינועו בין 0.5% ל־0.9% מהצבירה.

החידוש המשמעותי הוא שקרן ההשתלמות תעניק לחוסך הלוואה חודשית מתחדשת של 45% מגובה ההפקדות החודשיות, שתגיע ישירות לנטו שלו. כך למשל חוסך שמפקיד 1,000 שקל בחודש לקרן ההשתלמות של הפניקס יקבל בחזרה תוספת של 450 שקל למשכורת הנטו. הלקוח יצטרך להחזיר את ההלוואה רק לאחר שש שנים, כשהקרן תהיה נזילה, וההלוואה תישא ריבית של פריים מינוס 0.5%. קופות הגמל וקרנות ההשתלמות יכולות להציע ללקוחות שלהן הלוואות שלא יעלו על 50% מהחיסכון הצבור, אלא שבדרך כלל מדובר בהלוואה חד־פעמית.

בנוסף יכולים החוסכים להשאיר את הסכומים הצבורים בקרן ההשתלמות עד גיל 60 (במקום למשוך אותם לאחר שש שנים), ואז ליהנות ממקדם קצבה מובטח החל מאותו שלב.

"אי אפשר להתעלם מהמחאה החברתית", אומר בראיון ל"כלכליסט" מנכ"ל הפניקס אייל לפידות. "אנשים הבהירו עד כמה הם זקוקים ליותר כסף בנטו כדי להתקיים". אלא שקשה להתעלם מהאירוניה בהצעה של הפניקס והחשש הרווח הוא שלקוחות ישתמשו בסכום הנוסף לבזבוזים בעוד שהחיסכון בקרן שלהם יתכווץ.

על כך משיב לפידות "אני לא חושב שאנשים ישתמשו בכסף הזה בשוטף. זה סכום שנועד לסייע ללקוחות לממן את המשכנתא לרכישת דירה. החיים זה אוסף של איזונים - מצד אחד, אנשים רוצים לחיות יותר טוב היום. ומצד שני, הם זקוקים ליותר כסף לפנסיה. לכן אני מציע להם במקביל להשאיר את החיסכון הנותר בקרן השתלמות לגיל הפרישה. מעבר לזה אני נותן להם הלוואה מקרן השתלמות, מוצר שמיועד בהגדרה לטווח בינוני, ורוב החוסכים ממילא מושכים אותו לצריכה ולא שומרים אותו לפנסיה".

מה השתנה בביטוחי המנהלים

לחברות אסור למכור ביטוח עם מקדם קצבה מובטח מראש, שהבטיח לחוסך כי הקצבה החודשית שלו לא תתכווץ, גם אם עד שיפרוש לפנסיה תוחלת החיים תתארך מעבר למצופה. בתמורה גבו החברות דמי ניהול גבוהים