למה אין בישראל בנק שפועל ללא מטרות רווח?

פעם היו כאן איגודי אשראי שנוהלו על ידי חבריהם ואיפשרו הפקדת פיקדונות וקבלת הלוואות בריביות נמוכות. בנק ישראל נכנס לתמונה והביא להיעלמותם. עכשיו הוא דווקא ממליץ על הקמתם מחדש

מבין שלל ההמלצות של הוועדה להגברת התחרותיות בין הבנקים, ההמלצות שנועדו להכניס מתחרים חדשים לענף הבנקאות הן כנראה החשובות מכל. ההמלצות הצרכניות יותר אולי ישיגו אפקט מיידי של הוזלה מסוימת בחלק מהשירותים הבנקאיים, אבל בלי הכנסת שחקנים חדשים אין סיכוי שנראה תחרות אמיתית בטווח הארוך. השינויים בענף הסלולר הם ראיה לכך - רפורמת ניידות המספרים לא עשתה דבר לחשבון הסלולר של הישראלים, אבל הכנסת המתחרים החדשים - כן. לפחות בינתיים.

ועדת התחרותיות בין הבנקים, בראשות המפקח על הבנקים דודו זקן, הציגה שלוש המלצות להכנסת שחקנים חדשים לענף הבנקאות. המעניינת שבהן היא ההמלצה להביא להקמתם של בנקים חברתיים, או בשמם הישראלי - איגודי אשראי. המפקח על הבנקים הודיע כי מבחינתו, איגודי אשראי הם "יוזמה ברוכה", וכי הוא קורא להקמתם ואף יהיה מוכן לקדם את הנושא באמצעות רגולציה והדרכה מתאימות.

אלא שמתברר שאיגודי אשראי אינם דבר חדש בעולם הבנקאות הישראלי. למעשה, מדובר ביוזמה להחייאת שחקן חדש־ישן, שייתכן שבתנאים הנוכחיים של הענף יכולה לחולל מהפכה של ממש.

ההתארגנות שגם הגופים הכי קפיטליסטיים מטפחים

איגודי אשראי הם בעצם משהו בין מועדון לקוחות לבין בנק מסחרי רגיל, או לחלופין - בנק שאינו למטרת רווח אלא לרווחת החברים בו. חברי האיגוד הם הבעלים שלו והם שמנהלים אותו, באופן דמוקרטי. הם מפקידים כסף בפיקדון, לעתים משלמים דמי חבר, נהנים מריביות גבוהות יחסית על הפיקדונות, ויכולים לקבל הלוואות (כלומר, אשראי) בריביות נמוכות יחסית. מה שמאפשר את הפלא הזה הוא מבנה ההוצאות של איגודי האשראי - כיוון שהם פועלים לרווחת חבריהם, מבנה ההוצאות שלהם רזה, המשכורות של המנהלים מוגבלות ועומדות ביחס ישר לשכר של העובדים הזוטרים ביותר, והכל עובד במודל של לואו קוסט.

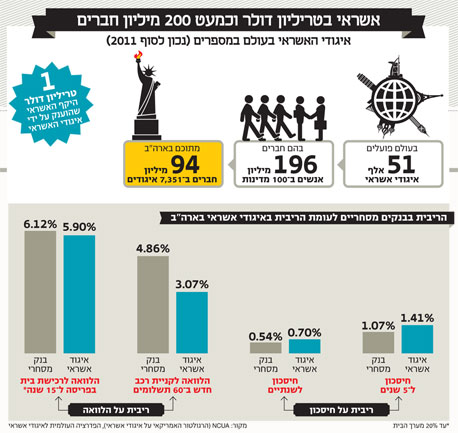

לפי נתוני הפדרציה העולמית לאיגודי אשראי, נכון לסוף 2011 פעלו בעולם 51 אלף איגודים כאלה ב־100 מדינות שונות עם 196 מיליון חברים. היקף הנכסים של איגודי האשראי עומד על 1.5 טריליון דולר, והם העניקו אשראי בהיקף כולל של כטריליון דולר. באופן מפתיע מעט, למרות הנטייה המושרשת לכלכלת שוק, ארה"ב היא המדינה הכי פעילה בתחום - פועלים בה 7,351 איגודים שחברים בהם 94 מיליון איש, כלומר כמעט מחצית מכלל החברים באיגודי אשראי בעולם.

היקף הנכסים של איגוד האשראי האמריקאי עומד על 982 מיליארד דולר, כלומר שני שלישים מהנכסים של איגודי האשראי בעולם. למעשה, לגופים הכי קפיטליסטיים בעולם - כמו קרן המטבע הבינלאומית או ה־OECD - יש איגודי אשראי פנימיים שמשרתים את עובדיהם.

התפנית ההיסטורית האירונית של בנק ישראל

גם בישראל פעלו בעבר איגודי אשראי, ואפילו לא מעט. מה קרה להם? בהדרגה, בעיקר בגלל בנק ישראל, הם הפסיקו לפעול או שנקנו בידי בנקים רגילים.

איגוד האשראי הישראלי הראשון הוקם ב־1906 בידי הלל יפה, אהרן אהרונסון ואחרים בשם אגודת אשראי הלוואה וחיסכון, שמימנה, למשל, את הקמת שוק מחנה יהודה בירושלים. גם בנק מסד הוקם במקור כאיגוד אשראי של מורים, אבל הפך לבנק רגיל, נקנה על ידי בנק הפועלים, ובהמשך על ידי הבנק הבינלאומי.

מחקר מקיף של נטע זיו מאוניברסיטת תל־אביב חושף כי איגודי האשראי צמחו בקצב נאה מהשנים של טרם הקמת המדינה ועד לשיא ב־1954, אז פעלו בישראל יותר מ־100 איגודי אשראי שהיו בהם 250 אלף חברים (כלומר, כ־15% מהאוכלוסייה בישראל באותה תקופה). הם החזיקו בנתח שוק של כ־10% מהפיקדונות במערכת הבנקאית, ובנתח שוק של כ־15% מהאשראי שניתן בישראל. האיגוד הגדול ביותר פעל בתל אביב ומנה 75 אלף חברים.

היום קיים בישראל איגוד אשראי אחד ויחיד, איגוד קופת עלייה, שמופעל על ידי ארגון יוצאי בולגריה. בשיחה עם "כלכליסט" סיפר ראש מועצת הארגון הרי זסלר כי האיגוד חי ובועט, ואף מעניק הלוואות של 25 אלף שקל לשלוש שנים בריבית של פריים ועוד 1% (כלומר 4.5%, נכון להיום), בהתניה של שני ערבים. לשם השוואה, הלוואה בסכום דומה לתקופה דומה מבנק דיסקונט תהיה בריבית של פריים ועוד 2.5%–2.85% (על פי אתר בנק דיסקונט).

לאן נעלמו כל האחרים ומדוע? על פי המחקר של זיו, הגורם המכריע שדחק את רגלי איגודי האשראי מענף הבנקאות היה דווקא בנק ישראל. לאחר שהוקם ב־1954, החל הבנק להציב דרישות של הלימות הון לגופים שפעלו במערכת הבנקאית - כלומר דרש מהבנקים להעמיד הון עצמי מסוים כנגד האשראי שהם מעניקים ללקוחותיהם. בנק ישראל לא הבחין בין איגודי אשראי לבנקים מסחריים רגילים, והציב בפני כולם את אותן דרישות.

בניגוד לבנקים רגילים, איגודי האשראי לא מגייסים הון באמצעות שוקי ההון. התוצאה היתה שחלק מהאיגודים "חצו את הקווים" והפכו לבנקים רגילים למטרות רווח, שבחלק מהמקרים נקנו לאחר מכן על ידי הבנקים הגדולים. ב־1981 נסתם הגולל סופית על הסיפור של איגודי האשראי, כשחוק הבנקאות קבע כי בנקים יכולים להיות רק חברות בע"מ.

הסיפור ההיסטורי הזה מקבל עכשיו תפנית אירונית משהו, כשדווקא בנק ישראל הוא זה שהחליט שהתחרות בין הבנקים המסחריים בישראל היא לא באמת תחרות ושהגיעה העת להכניס למשחק גם איגודי אשראי שיפעלו שלא למטרות רווח, יכניסו תחרות אמיתית ואולי אפילו יגרמו לבנקים הרגילים להוריד ריביות על אשראי ולהעלות ריביות על פיקדונות.

עם זאת, איגודי אשראי אינם חסינים מקריסה. בבריטניה, למשל, 13 איגודי אשראי קרסו בשנתיים האחרונות - רובם קטנים יחסית. אך בבריטניה, כמו גם בארה"ב, קיים ביטוח פיקדונות ממשלתי שנועד להגן על החוסכים מפני קריסה. בישראל בינתיים אין.

האיגודים הישראליים החדשים כבר מתארגנים

אז מה עכשיו? עכשיו בנק ישראל מחפש. כמה גופים כבר פנו אליו באופן רשמי - אחד מהם הוא קבוצה שמיוצגת בידי המפקח על הבנקים לשעבר יואב להמן והמפקח על שוק ההון לשעבר דורון שורר. בשיחה עם "כלכליסט" סיפר שורר כי האיגוד מתכוון לצאת לגיוס הון מהציבור כבר לאחר הבחירות. "נצא בתשקיף שיאושר בידי רשות ניירות ערך ונציע לכל אחד לרכוש מניה בשווי של 3,000 שקל", הוא אומר.

כל ישראלי יוכל לרכוש מניה אחת בלבד, כדי לשמור על איגוד האשראי בבעלות משותפת ושווה של כל חבריו. על פי שורר, בנק ישראל טרם גיבש עמדה האם רק בעלי המניות יוכלו לקבל שירותי הפקדת פיקדונות וקבלת אשראי מהאיגוד, או כלל הציבור. בכל מקרה, סביר להניח שבעלי המניות יקבלו ריביות טובות יותר מאשר מי שאינם חבריו.

קבוצה אחרת שפנתה לבנק ישראל היא קואופרטיב שנקרא "שלנו" שהוקם בעקבות מחאת 2011 ומונה כיום 350 חברים. גל שטייגר, חבר בוועד המנהל של "שלנו", מספר כי השירותים במסגרת איגוד האשראי יינתנו רק לחבריו, שישלמו כל אחד 1,000 שקל עבור "יחידת חברות" ויוכלו ליהנות משירותים נוספים כמו חברות בקופת גמל שתגבה דמי ניהול נמוכים בלבד ורכישת מוצרי צריכה באמצעות חנות של הקואופרטיב.

בבנק ישראל מעריכים כי כוונת הקבוצות רצינית, ומוכנים ללכת איתן עקב בצד אגודל עד להקמת האיגודים באופן רשמי. השאלה הגדולה שנבחנת היא כיצד האיגודים יוכלו לגייס הון כדי לעמוד בדרישות בסיסיות של הלימות הון ולשמור על יציבותם. בבנק ישראל טרם מצאו את התשובה, אולם מקווים שם שכבר ב־2013 יתגבשו הנהלים שיאפשרו את הקמת האיגודים.

מלבד הקבוצות שכבר פנו לבנק ישראל, קיימות קבוצות נוספות שיהיה זה הגיוני שיקימו איגודי אשראי. אחת כזו היא התאחדות הסטודנטים, שכן איגוד אשראי מבוסס סטודנטים הוא מודל שכבר הוכיח את עצמו באוניברסיטאות לא מעטות בעולם. הסטודנטים כבר ממילא פזורים ברחבי ישראל, כך שיכולת הקמת הסניפים בעלות נמוכה זמינה, הקהל נגיש ויכול למלא גם תפקידי הנהלה בעלות נמוכה, והוא ישמח להפקיד את כספו ולקחת הלוואות בתנאים טובים יותר מאלה שמציעים הבנקים הרגילים. יתר על כן, התאחדות הסטודנטים כבר הוכיחה שהיא יודעת להקים חברות לא רעות בכלל, דוגמת איסתא.

היו"ר הטרי של התאחדות הסטודנטים הארצית, אורי רטשיק, אמר ל"כלכליסט" שהנושא נמצא ממש בחיתוליו, וייתכן מאוד שבשנה הקרובה ההתאחדות תקדם אותו ברצינות: "נשמח מאוד להיות חלוצים בתחום הזה, אם כי עדיין לא היו שיחות פורמליות עם בנק ישראל".

קבוצה אחרת שיכולה להקים איגוד אשראי די בקלות, מאותם טעמים, היא אנשי הקבע בצה"ל, שממילא מאוגדים בארגון הצרכנות חבר. המודל לאיגוד אשראי כזה יכול להיות איגוד האשראי של הצי האמריקאי, שהוא גם איגוד האשראי הגדול ביותר בעולם עם 4 מיליון חברים. אלא שמחבר נמסר כי עוד אין להם מחשבות בנושא.

פתרון שבין קפיטליזם לסוציאליזם לכשלי השוק

החלק הכי עגום בסיפור עלייתם ונפילתם של איגודי האשראי הישראליים, כפי שעולה מהמחקר של נטע זיו, הוא שהם הוקמו במקור בדיוק בשביל להוות אלטרנטיבה לענף הבנקאות שפעל אך ורק משיקולי רווח. כשהבנקים הרגילים לא פעלו בפריפריה, משום שהתועלת היתה מבחינתם קטנה מהעלות שכרוכה בכך, איגודי האשראי עשו זאת. כך גם לגבי מגזרים שלא יכלו לקחת אשראי בבנקים הרגילים, כמו בעלי עסקים קטנים.

"הם הרגישו שיש להם משימה חברתית: לקחת חלק במאמץ העולמי לרסן את הקפיטליזם על ידי מתן אשראי בצורה דמוקרטית מתוך עקרונות חברתיים, להציע פתרון שהוא בין הקפיטליזם לסוציאליזם", כותבת זיו. זו היתה בנקאות מבוססת ערכים שניסתה לפתור כשלי שוק קפיטליסטיים, אבל השוק החופשי והרגולטור הרגו אותה. עכשיו הרגולטור מנסה לחזור בתשובה.