ביטוח סיעודי זה משעמם? לכל קורא רביעי כדאי לקרוא את זה

אחד מכל ארבעה ישראלים יהפוך לחולה סיעודי לאחר גיל 65, אך אם יעבור בין קופות חולים יאבד את זכויות הביטוח הסיעודי שצבר. צעד דרמטי שעליו הכריז המפקח על הביטוח ביום חמישי האחרון יאפשר ניוד קל בין הקופות, אך עלול להוליד שוק של ביטוחים פרטיים

זמן מה אחרי שבני נולד, החלטתי לעבור מקופת החולים שלי לקופת החולים של אשתי, כדי שנהיה כולנו באותה קופה. רגע לפני שכבר עמדתי לעבור, מישהו הסב את תשומת לבי לעובדה שאני עומד לעשות טעות. אם הייתי עובר מקופה לקופה, הכסף ששילמתי כל השנים לביטוח הסיעודי שלי היה יורד לטמיון, כאילו זרקתי אותו היישר מהארנק אל הפח.

למי שהמילים "ביטוח סיעודי" גורמות לפהק, הנה כמה מספרים שכדאי להכיר. כל ישראלי רביעי שעבר את גיל 65 יהפוך בשלב כלשהו לחולה סיעודי. זאת אומרת שהוא יהיה תלוי באחרים כדי להתקיים, במידה זו או אחרת. כל ישראלי רביעי. אם זה לא אתם, זה ההורים שלכם, או בן או בת הזוג שלכם, וזה עוד מבלי שמביאים בחשבון הפיכה לסיעודי בגלל תאונת דרכים למשל, דבר שיכול להתרחש בכל גיל.

1. החולה ומשפחתו מממנים את הטיפול

להיות סיעודי זה עסק יקר. אשפוז סיעודי יכול לעלות יותר מ־10,000 שקל בחודש. המדינה מסבסדת בממוצע 2,350 שקל מהסכום הזה, לפי מבחן הכנסה של המשפחה. כל השאר נופל על כתפי החולה הסיעודי, ואם אין לו מספיק כסף לשלם — אז על כתפי משפחתו, ולרוב על כתפי ילדיו. כיום, הדרך העיקרית לוודא שילדיכם לא יפשטו רגל בניסיון לדאוג לכם בערוב ימיכם היא לרכוש ביטוח סיעודי.

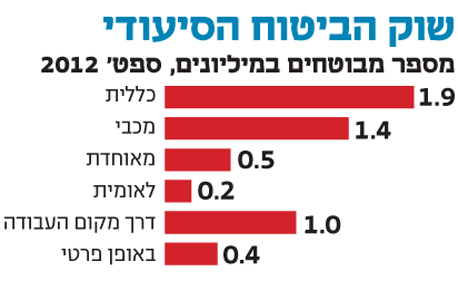

ענף הביטוחים הסיעודיים מגלגל יותר מ־2 מיליארד שקל בשנה. 4 מתוך 5 מיליון האנשים שרכשו ביטוח סיעודי עשו זאת דרך קופות החולים. אולם קופות החולים רק רוכשות את הביטוחים מחברות הביטוח הפרטיות, ומשמשות למעשה צינור שרק משווק את הביטוחים, כדי למשוך אליהן חברים חדשים.

2. עברתם קופה? הביטוח הסיעודי מתחיל מאפס

מה היה קורה אם בכל זאת הייתי עובר לקופה החדשה? כשהייתי מבקש להמשיך את הביטוח הסיעודי מהמקום שבו הפסקתי בקופה הקודמת, היו מסבירים לי בנימוס שזה בלתי אפשרי. הדבר היחיד שהייתי יכול לעשות הוא לתת לקופה החדשה לבדוק מה מצבי הרפואי, ובהתאם לו לקבוע את המחיר שעליי לשלם עבור הביטוח הסיעודי החדש, אם בכלל הם מוכנים למכור לי ביטוח כזה, וכמה זמן אני צריך לחכות עד שאהיה זכאי לביטוח. ובשביל שלגמרי אתבלבל, הם היו עוטפים את זה במילים כמו "חיתום רפואי" ו"תקופת אכשרה". כך, אם רציתי לשמור על הזכויות שקנה לי הכסף ששילמתי כל השנים עבור הביטוח הסיעודי, הייתי חייב להישאר בקופת החולים שלי. ואכן, לא עברתי.

משרד הבריאות טוען כי אי־היכולת לנייד את הביטוח הסיעודי בעת מעבר בין הקופות הוא חסם למעבר ביניהן. המשרד הציע כמה הצעות בעבר בשביל להסיר את החסם, כמו לאפשר לחברי קופת החולים לעבור בין קופה לקופה ולהשאיר את הביטוח הסיעודי באחריות הקופה הקודמת.

אלא שמשרד הבריאות הוא אמנם הרגולטור של קופות החולים, אבל הקופות קונות את ביטוחי הסיעוד מחברות הביטוח, ולמשרד הבריאות אין סמכות רגולטורית על חברות הביטוח. הרגולטור שלהן הוא המפקח על הביטוח במשרד האוצר, שממש לא רואה עין בעין עם משרד הבריאות. וכאן העסק מתחיל להסתבך.

3. ההצעה: ביטוח אחיד כמו בעולם הרכב

במשך זמן רב חיפשו אנשי האוצר פתרון אחר לבעיה. לשיטתם, הצעת משרד הבריאות מפרה את עקרון השוויון של מערכת הבריאות, ויוצרת עיוותים לא בריאים. ביום חמישי האחרון הכריז המפקח על הביטוח פרופ' עודד שריג על הפתרון שהוא עומד להנהיג, והטיל פצצה בשוק העצום הזה. אם הצעתו של שריג תאושר, היא תשנה את השוק הזה מקצה לקצה.

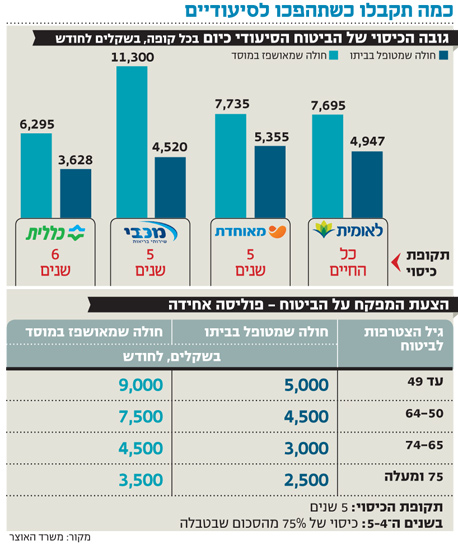

במפתיע, הפתרון שמצאו שריג ואנשיו לקוח מעולם ביטוחי הרכב. הבעיה העיקרית שבגללה החולים אינם יכולים להמשיך את הביטוח הסיעודי שלהם בעת מעבר בין קופות חולים, היא שהביטוחים הסיעודיים שקופות החולים משווקות שונים זה מזה (ראו טבלה). בכמה מן הקופות גובה הכיסוי (כלומר התשלום שחברת הביטוח תשלם אם החולה יהפוך לסיעודי) שונה, משך התקופה שבה חברת הביטוח משלמת לחולה שונה, וכך גם שורה של פרמטרים אחרים. מה עושים בשביל לאפשר מעבר חלק בין קופה לקופה? משווים בין כל הביטוחים הסיעודיים של כל קופות החולים. הדרך לעשות זאת היא הגדרת פוליסת ביטוח סיעודי אחידה, בדיוק כמו שקורה בביטוחי החובה לרכב. גם שם יש פוליסה אחידה, זהה לחלוטין בין כל חברות הביטוח, מה שמצמצם את התחרות ביניהן לדבר אחד בלבד - המחיר.

4. חשש מפריחת שוק ביטוחים פרטיים

אם המהלך ייצא לפועל - בכל מקרה לא לפני ינואר 2014 - הוא ישפיע באופן שונה על חברי קופות החולים השונות. הסיבה לכך היא אופי הפוליסה האחידה כפי שהגדיר אותה שריג. לפי הגדרתו, הפוליסה האחידה תעניק תשלום חודשי של 5,000 שקל לחולים סיעודיים שגרים בביתם או 9,000 שקל בחודש למאושפזים במוסד סיעודי. סכומים אלה יפחתו מהשנה הרביעית ב־25%, ואחרי השנה החמישית התשלומים ייפסקו. זאת, משום שתוחלת החיים הממוצעת של חולים סיעודיים היא שלוש שנים בלבד, כך שהפוליסה אמורה להספיק עד המוות.

אך כיום, כמה מקופות החולים מציעות ביטוחים סיעודיים נדיבים יותר. מבוטחי מכבי, בערך 1.4 מיליון אנשים, ייאלצו אחרי הרפורמה להסתפק בפוליסה אחידה שתהיה נדיבה פחות, בחלק מן המקרים.

לכן במשרד הבריאות אמנם מברכים בזהירות על המהלך, אך חוששים שהוא ייצור שוק חדש של ביטוחי סיעוד פרטיים, שיציעו השלמה של הפוליסה האחידה. דבר זה מזכיר את ביטוחי הרכב המקיפים, שחברות הביטוח מציעות בנוסף לביטוח החובה. במשרד הבריאות חוששים שמצב זה ייצור כפל ביטוח מיותר, כפי שקיים בביטוחי בריאות אחרים, שינבע בעיקר מהיעדר הידע המספיק בקרב המבוטחים, ואף יעלה את המחירים. המפקח על הביטוח, מנגד, טוען שמעבר לפוליסה אחידה בעולם ביטוחי הרכב הוזיל את הביטוח ב־70%. המאבק שינהלו בקרוב אנשי משרד הבריאות באנשי האוצר, ולאחר מכן בחברות הביטוח, ישפיע בסופו של דבר על עתידם של מיליונים ועל הכיס של מעמד הביניים.