כלל ביטוח מודיעה: הפנסיה החודשית תיחתך עד 10%

קרן הפנסיה של כלל ביטוח עדכנה את עמיתיה שהיא עומדת לקצץ את קצבת הזקנה לחוסכים שהצטרפו לקרן בגיל מאוחר, לטובת העלאת קצבת הנכות. מהלך דומה כבר יושם על ידי קרנות מבטחים ומקפת

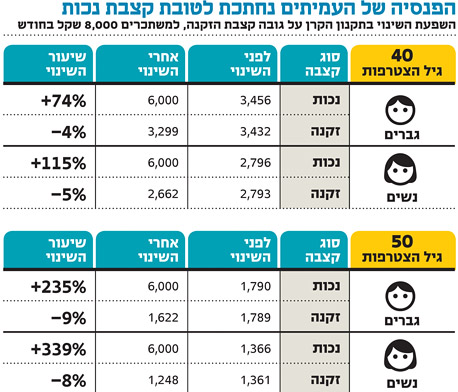

קצבת הפנסיה של חוסכים בקרן פנסיה מיטבית עתודות של כלל ביטוח שגילם 50 צפויה להיחתך בכ־10%, בעוד שקצבת הנכות שלהם, במקרה של אובדן כושר עבודה, תזנק ב־235%. כך נודע לעמיתי הקרן בשבועות האחרונים במכתב שקיבלו ובו טבלה המדגימה את השינויים.

במכתב הובהר לחוסכים כי בעקבות תיקון לתקנון קרן הפנסיה, עודכנו שיעורי הכיסוי הביטוחי וגדלו על חשבון הקצבה הפנסיונית. כל עמית שלא ידרוש בכתב לשנות זאת עד סוף ספטמבר ייכנס אוטומטית למסלול הכיסוי החדש.

ההפקדות החודשיות של החוסכים בקרן פנסיה מפוצלות לשלושה מרכיבים - החלק העיקרי הוא חיסכון לקצבה בגיל פרישה, והיתרה למרכיבים ביטוחיים - אובדן כושר עבודה וביטוח מפני מוות (קצבת שארים).

על פי הוראות האוצר נאסר על הקרנות לרכוש כיסויים ביטוחים בסכום הגבוה מ־35% מכספי ההפקדות החודשיים של החוסך.

מקרן הפנסיה מיטבית עתודות הובהר כי בשל ההוראה הזו, ניתן היה לרכוש עבור חוסכים מבוגרים, שעלות הכיסוי הביטוחי שלהם גבוהה יותר, רק כיסוי ביטוחי שהקנה להם קצבת נכות בגובה הנמוך מ־75% מהמשכורת שלהם, כשבמקרים מסוימים קצבת הנכות הגיעה לגובה של 30%–40% בלבד מהמשכורת. אלא שב־2007, אומרים במיטבית עתודות, הוזלו תעריפי הביטוח על ידי האוצר באופן שאפשר לקרן הפנסיה לרכוש כיסוי ביטוחי גבוה יותר, וזה מה שהוביל לשינוי תקנון הקרן באופן שכעת כל החוסכים יזכו לקצבת נכות בגובה של 75% מהשכר ללא קשר לגיל שבו הצטרפו לקרן.

הוזלת תעריפי הביטוח מקורה בהתארכות תוחלת החיים, שפוגעת אמנם בגובה קצבת הזקנה אך מוזילה את הכיסוי הביטוחי מפני מוות ומשפיעה גם על הוזלת תעריפי ביטוחי הנכות.

עם זאת, הגדלת מרכיב ביטוח הנכות תורגש בעיקר בקרב חוסכים שהחלו לחסוך בגיל מבוגר, על חשבון גובה הקצבה הפנסיונית.

חוסך בקרן פנסיה אחרת שהחליט בשלב מסוים להעביר את חסכונותיו לקרן מיטבית עתודות ייהנה מרצף זכויות, והגיל הקובע יהיה הגיל שבו הצטרף לקרן הראשונה. עם זאת, חוסך בקרן אחת שהחליט להשאיר את כספו בקרן הקודמת ולחסוך כספים חדשים בקרן החדשה, הגיל הקובע יהיה הגיל שבו הצטרף לקרן החדשה. יש לציין כי קרן הפנסיה מבטחים ומקפת עשו צעד דומה בעבר.

חוסך שהתחיל לחסוך במיטבית עתודות בגיל 50, צריך לדעת שאם יישאר במודל הכיסוי הקודם ויגיע למצב של אובדן כושר עבודה עד גיל הפרישה, הוא יקבל קצבת נכות בגובה של כ־30% בלבד ממשכורתו. מנגד, החלטה שלא לעשות דבר תכניס אותו אוטומטית למסלול החדש ותגרע מקצבת הפנסיה שלו 10%.