הטריק של ביטוחי הבריאות שדופק את קופות החולים

חברות הביטוח מצאו דרך יצירתית לחסוך בהוצאות על חשבון שירותי הבריאות הציבוריים: כשחולה רוצה להפעיל ביטוח בריאות פרטי כדי לבחור רופא לניתוח, הן מציעות לו בונוס כספי אם יפעיל דווקא את הביטוח המשלים של קופת החולים. את המחיר משלמים גם מערכת הבריאות הציבורית וגם המבוטחים, שלא מבינים ששילמו יותר אבל קיבלו פחות. כתבה ראשונה בסדרה

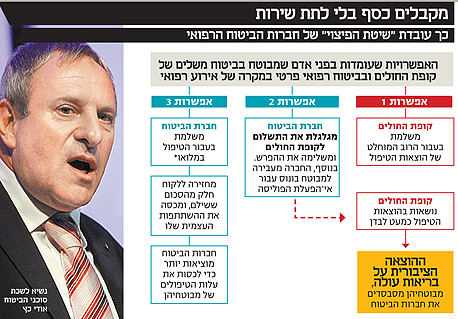

תארו לעצמכם את המצב הבא: הילד שלכם סובל מבעיות נשימה, בעיקר בלילה. אחרי לא מעט בירורים, בדיקות והתייעצויות, אתם סוף סוף מקבלים אבחנה: לילד יש בעיה לא מסובכת, משהו נפוץ, שאפשר לפתור אותו בקלות בניתוח לא מסובך. את הניתוח הזה אפשר, כמובן, לעשות דרך המערכת הציבורית, אבל אז לכו תדעו מתי יהיה התור ומי יהיה הרופא שיבצע את הניתוח; אולי הוא בכלל יהיה מתמחה, רחמנא ליצלן. אם תחליטו לערוך את הניתוח באופן פרטי, תוכלו לקבוע תור בהקדם ולבחור את הרופא שאתם רוצים. המחיר? 8,500 שקל, כולל מע"מ.

בשביל זה , אתם חושבים, עשינו ביטוח בריאות פרטי. אבל כשאתם פונים לחברת הביטוח, יש לה רעיון מוזר: במקום לעשות את הניתוח דרך הביטוח הפרטי, שיכסה לכם את כל התשלום, מציעים לכם שם להפעיל את הביטוח המשלים של קופת החולים. רגע, אתם אומרים, הביטוח המשלים יכסה רק 7,000 שקל, ואנחנו נידרש לשלם 1,500 שקל. לא בא בחשבון.

אבל לחברת הביטוח יש הצעה שחבל לסרב לה: במקום שתשלמו 1,500 שקל, חברת הביטוח תשלם את הסכום, ועוד תוסיף לכם בונוס של 1,000 שקל כפיצוי על כך שלא הפעלתם את הפוליסה. בשורה התחתונה, במקום לשלם 8,500 שקל על הניתוח, לא רק שלא תשלמו כלום, אלא שתקבלו בונוס של 1,000 שקל.

"הדוגמה הזו אינה תיאורטית: זו בדיוק הנורמה הנהוגה כיום במערכת הבריאות הפרטית", אומרת מנהלת תחום הביטוח המשלים במכבי שירותי בריאות, חניאלה וילנר. "היום, אם חולה שיש לו גם ביטוח משלים וגם ביטוח פרטי, מחליט להפעיל את הביטוח המשלים - זה לרוב לא באופן רצוני. בדרך כלל הוא בוחר את זה משום שחברת הביטוח הסבירה לו למה כדאי להפעיל את הביטוח המשלים".

בראיון ל"כלכליסט" מצביעה וילנר על האינטרס של חברות הביטוח להגדיל את רווחיהן, על חשבון הביטוחים המשלימים של קופות החולים. "בדוגמה הזו, חברת הביטוח אמנם הוציאה 2,500 שקל אבל חסכה לעצמה 6,000 שקל. התוצאה היא שהמבוטח שילם על פרמיה של 8,500 שקל, אבל קיבל רק 2,500 שקל. במקביל, הביטוח המשלים שילם את מלוא המחויבות שלו לחולה.

"התוצאה היא שהחולה הרוויח בביטוח המשלים, אבל הפסיד בביטוח הפרטי: בכיס הוא מרגיש שהוא קיבל במתנה 1,000 שקל, אבל בפועל הוא משלם הרבה יותר, כי הוא שילם עבור שני כיסויים אבל מקבל אחד".

במילים אחרות, הלקוח שילם לביטוח הפרטי מאות שקלים מדי חודש - אבל כשהוא נדרש להפעיל את הביטוח הזה, חברת הביטוח משכנעת אותו לגלגל את ההוצאה על קופת החולים שלו. כדי שהוא ישתכנע, היא נותנת לו חלק מסוים מהכסף שהוא שילם לה. השאר נשאר אצלה, אף שהיא בעצם לא סיפקה שום שירות. כך מייצרים כסף מאוויר.

מבוטחי קופות החולים מסבסדים את חברות הביטוח

חשוב להבהיר: הכל חוקי והכל על השולחן. שיטת הפיצוי מעוגנת בפוליסה ומותרת בידי המפקח על הביטוח באוצר.

התרגיל החוקי הזה משתמש בפיצוי כדי לסמא את עיני לקוחות הביטוח הפרטי, שלא מבינים שהפיצוי ניתן להם מכספם שלהם. אבל זה לא הכל: בדרך אוכלות אותה גם קופות החולים (שהן, תזכורת, גופים ציבוריים), כיוון שהבחירה בביטוח המשלים גורמת לבזבוז של משאבים ציבוריים שהיו יכולים לשמש למטרות אחרות. למשל, אומרים במכבי, לו חברות הביטוח היו מתחלקות עם הביטוחים המשלימים בעלות ההוצאות הרפואיות באופן שוויוני יותר, מכבי הייתה חוסכת 60 מיליון שקל בשנה - 60 מיליון שאפשר היה להפנות למתן שירותים רפואיים נוספים לחולים.

וכשחברות הביטוח חולבות את קופות החולים, הן חולבות בעקיפין גם את מי שנמנע מביטוח פרטי. "הניתוחים הפרטיים ובחירת המנתחים הם מרכיבי ההוצאה הכבדים ביותר של הביטוח המשלים (38% ב־2010 - ש"א)", אומרת וילנר, "התוצאה היא שחולים שמבוטחים רק דרך הביטוח המשלים, מבלי שיש להם ביטוח פרטי, מסבסדים בפועל את חברות הביטוח, כי חולים שיש להם גם וגם מפעילים רק את הביטוח המשלים".

שיטת הפיצוי הזו לא נעלמה מעינו של המפקח על הביטוח, אבל זה לא אסר על השימוש בה, אלא רק חייב את חברות הביטוח להציע במקביל סוג נוסף של פוליסות: ביטוחים מסוג "אפגרייד", שבהם חברת הביטוח לא מתחייבת לשלם את עלות הטיפול במלואה, מהשקל הראשון, אלא להוסיף את הסכום הדרוש אחרי שהביטוח המשלים נוצל במלואו.

הפוליסות האלה זולות יותר, אבל לדברי וילנר הן כמעט אינן נמכרות: "סוכני הביטוח מקבלים עמלה שהיא נתח מסוים מהפרמיה שהם מכרו", היא מסבירה, "לכן הם מעדיפים למכור את הפוליסות שמציעות כיסוי מהשקל הראשון, כי הן יקרות יותר ב־40%. הסוכנים אומרים למבוטחים, 'אתה לא רוצה את הפוליסה הזו, זה המון בירוקרטיה וטפסים. לא כדאי לך'".

מלשכת סוכני הביטוח נמסר בתגובה: "הטענה אינה עומדת במבחן המציאות. קיימות שתי אפשרויות שאותן מציגים הסוכנים בפני המבוטחים, על יתרונותיהן וחסרונותיהן. ההבדל היחיד ביניהן טמון בפרק הניתוחים, כאשר בפוליסה 'מהשקל הראשון' המבוטח אינו תלוי בחסדי קופת החולים. לפיכך, קיים ציבור רחב המעדיף אפשרות זו על פני האחרת, מבלי שהדבר תלוי ועומד בתגמול הסוכן".

אגב, גם אם פוליסות האפגרייד היו נמכרות יותר, דבר לא היה משתנה מבחינת ההוצאות של קופות החולים. אבל אז לפחות ההוצאה של המבוטחים היתה נמוכה יותר.

בענף הביטוח שומרים את ההתחשבנות בבית

וכאן נכנס לתמונה השיבוב - כי גם בביטוח בריאות, כמו בכל עולם הביטוח, אי אפשר בלי מילים שאיש אינו מבין. "שיבוב" הוא בעצם התחשבנות בין שני גופים מבטחים. למשל, אם חליתם וקיבלתם טיפול רפואי, ויש לכם פוליסות ביטוח בשתי חברות שונות, חברות הביטוח מתחשבנות זו עם זו ("משתבבות") על האחריות למימון ההוצאות.

מה שקופות החולים מייחלות אליו הוא התערבות של הכנסת בעניין השיבוב. ליתר דיוק, קופות החולים מבקשות לחייב את חברות הביטוח להתחשבן איתן, באופן כמעט שוויוני, על ההוצאות הרפואיות של חולים שמחזיקים גם בביטוח משלים וגם בביטוח פרטי. אם לחזור לדוגמה הראשונה, אם היה חוק שיבוב, במקום שקופת החולים תשלם 7,500 שקל והביטוח הפרטי רק 2,500 שקל, קופות החולים רוצות שהנטל יתחלק בערך חצי־חצי. כך, מסבירה וילנר, החולה יקבל את מה שהוא מקבל במצב הנוכחי, אבל חברת הביטוח מתחלקת בנטל עם קופת החולים. "כבר היום חברות הביטוח מתחשבנות בינן לבין עצמן כדי להגיע למצב הרווחי ביותר", אומרת וילנר, "כל מה שאנחנו רוצים הוא שהן תתחשבנה גם איתנו".

המהלך הזה כבר נרקם בימים אלה בהצעת חוק פרטית של ח"כ רוברט אילטוב (ישראל ביתנו). באופן טבעי, הוא צפוי לעורר התנגדות עזה מצד חברות הביטוח וסוכני הביטוח, שהרווחיות שלהם עלולה להיפגע ממנו באופן משמעותי.

אגב, סביר להניח שהאוצר יהיה חלוק בדעתו לגבי הצעת החוק: באגף התקציבים ישמחו שהחוק יעבור, כי הוא יקטין את ההוצאה הפרטית על בריאות, ואז המדינה תוכל להתגאות כאילו היא הגדילה את ההוצאות הציבוריות על בריאות. באגף שוק ההון, מנגד, יחששו שהחוק יפגע ביציבות חברות הביטוח, ולא יתמכו בו.

לכל הכתבות בפרויקט "קופון חולים" לחצו כאן