נוסחת החיסול של הפנסיה

לעבוד 40 שנה בלי הפסקה, לא למשוך את כספי הפיצויים גם במקרה של פיטורים, להשיג תשואה של 4% בשנה על הכסף, לנצח בקרב על דמי הניהול ולקוות שמשרד האוצר לא יעשה עוד רפורמות - 10 הנחות יסוד של מודל הפנסיה שלא קשורות למציאות. כך נראית הדרך אל ההפתעה המרה של יום הפרישה

הנחה 1: שנעבוד במשך 40 שנה בלי הפסקה

המציאות: רק 58% מהעובדים עבדו במקום עבודה אחד בעשר השנים האחרונות

המשמעות: פחות חיסכון שווה בפועל פחות פנסיה

פעם אנשים היו נכנסים למקום עבודה אחד אחרי השחרור מהצבא, ונפרדים ממנו רק כשהיו מגיעים לגיל הפרישה. בעולם הישן ההוא, אם הם היו חוסכים לפנסיה - מצבם היה יחסית טוב. כיום העסק נראה אחרת לגמרי. אחרי שלוש שנים של שירות חובה בצה"ל שלא מאפשרות לחסוך לפנסיה, חלק לא מבוטל מהצעירים יוצאים לטיול ארוך בעולם, ואחר כך חוזרים לעבודה זמנית כדי לממן את לימודי התואר הראשון שנמשכים שלוש שנים לכל הפחות.

למעשה, הכניסה האמיתית לשוק העבודה נעשית לרוב לא לפני גיל 25, כשעל פי מחקר של בנק ישראל מ־2010 הגיל הממוצע שבו מתחילים לעבוד בעבודה מסודרת הוא 23–24.

על פי הלשכה המרכזית לסטטיסטיקה, בשנת 2010 שיעור ההשתתפות בכוח העבודה באוכלוסייה היהודית בקרב גילי 18–24 עמד על 43% בלבד. בקרב גברים שיעור ההשתתפות נמוך עוד יותר בגילים אלה ועומד על 33.4% בלבד.

אחרי שהישראלים כבר מתחילים לעבוד, הם מחליפים מקומות עבודה. על פי נתוני הלמ"ס מ־2008, רק 45% מהעובדים בגילי 35–44 עבדו במקום עבודה אחד, לעומת 76% מקרב העובדים בגיל 65 ומעלה. יתרה מכך, 30% מהעובדים שהחליפו מקום עבודה זוכים לשכר נמוך יותר במקום החדש, דבר שכמובן מקטין גם את הפנסיה.

מלבד זאת, אחרי גיל 45, וביתר שאת אחרי גיל 55, נוצרת בעיה חדשה. מי שמאבד את מקום עבודתו מתקשה למצוא מקום חדש.

על פי נתוני משרד התמ"ת, כפי שפורסמו ב"כלכליסט" בפברואר, יותר ממחצית ממחפשי העבודה בישראל - כ־100 אלף איש - הם בני 45 ומעלה. אליהם מצטרפים בכל חודש 1,000 איש נוספים שמחפשים עבודה, רובם בני יותר מ־55.

למעשה, הפנסיה שלנו מתכווצת בתנועת מלקחיים: אנחנו מתחילים לחסוך באופן מסודר מאוחר מדי - ומאבדים את היכולת לחסוך מוקדם מדי. בפועל, אנחנו חוסכים בממוצע 30–20 שנה בלבד, וגם את זה אנו עושים לאו דווקא ברציפות. המשמעות של עובדות אלו לגיל הפרישה היא הרסנית: פנסיה מצומקת.

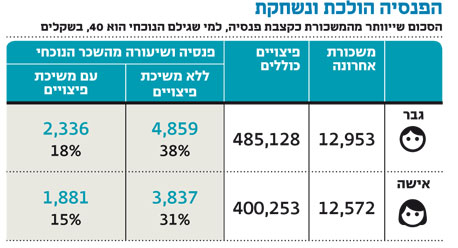

הנחה 2: שלא נמשוך את הפיצויים גם אם נפוטר

המציאות: רק בשני העשירונים העליונים לא ממהרים למשוך פיצויים

המשמעות: הקטנת הפנסיה עד 50%

העובד הישראלי כאמור מחליף כיום יותר מקומות עבודה מבעבר. בתווך שבין מקומות עבודה, התמריץ למשוך את כספי הפיצויים גדל, בין היתר בשל חוסר מודעות להשפעה על הפנסיה בעתיד ובעיקר בשל הצורך המיידי במזומנים לגידול הילדים ולהחזר המשכנתה.

במשרד האוצר מודעים לבעיה הזו. בשיחה עם "כלכליסט" אומר סגן הממונה על שוק ההון רג'ואן גרייב כי "שוק העבודה בישראל הפך לדינמי יותר. הנגזרת של זה היתה שיש הרבה חלונות למשיכת כספי פיצויים. פעם היית נשאר במקום העבודה עד הפנסיה ופשוט לא היתה לך אפשרות למשוך את הכסף הזה".

לדברי גרייב, "במרבית המקרים מי שממהרים למשוך את כספי הפיצויים שלהם הם עובדים המאכלסים את שמונת העשירונים הראשונים. משיכת הפיצויים מורידה את הפנסיה עד 50% בבת אחת, כשרק בשני העשירונים העליונים לא עושים את זה. אם הם כן עושים זאת, הם מושכים רק עד התקרה שפטורה ממס".

הנחה 3: שהמעסיק יכיר בכל השכר לפנסיה

המציאות: המעסיקים בישראל מכירים רק בחלק מהשכר לצורכי פנסיה

המשמעות: פגיעה של עשרות אחוזים בפנסיה החודשית

בתלוש השכר של מרביתנו ישנם המון סעיפים שאותם אנחנו לא מבינים ולא יודעים לקרוא. מה שאנחנו כן מבינים הוא זה: יש לנו שכר בסיס, שעליו מוסיפ ים לנו כל מיני תוספות: שעות נוספות, אש"ל, הוצאות רכב ומה לא. התוספות הללו מגדילות את הנטו, אבל בפועל הן חוסכות למעסיק כסף רב, משום שהוא אינו מפריש לפנסיה בגינן.

להלן דוגמה קטנה. עובד המשתכר מדי חודש 20 אלף שקל ברוטו שמתוכם רק 10,000 מוכרים לצורכי הפרשה לפנסיה, יקבל בגיל הפרישה קצבה חודשית קטנה יותר מאשר עובד המשתכר 13 אלף שקל ברוטו בחודש וש־11 אלף מתוכם מוכרים לפנסיה.

למעשה, אפילו המדינה עושה זאת לעובדיה. במקרים רבים עובד יכול להשתכר 10,000 שקל בחודש, למשל, אלא שמתוכם רק 4,100 - שכר המינימום במשק - מוכרים לצורכי פנסיה. לעובדים הללו מצפה הפתעה מרה בגיל הפרישה.

רק מהחודש הבא, בעקבות הסכם שכר חדש שהושג מול ההסתדרות, יכירו גם בשעות הנוספות ובהחזרי הוצאות שונים לצורך חישוב הפנסיה של עובדי המדינה. ימים יגידו אם התופעה הזו תתרחב גם למגזר הפרטי.

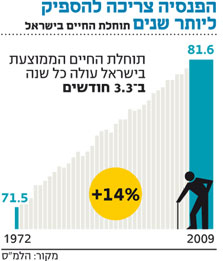

הנחה 4: שתוחלת החיים בישראל לא תעלה

המציאות:

תוחלת החיים עולה בשנה עד שנה וחצי בממוצע בכל עשור

המשמעות: בכל 30–40 שנה של חיסכון תוחלת החיים עולה ב־5–6 שנים, והפנסיה החודשית עלולה להתכווץ בעשרות אחוזים

"תוחלת החיים בישראל גדלה בקצב מהיר יחסית", אמר בנובמבר המומחה לאקטואריה ד"ר בועז ים בראיון ל"כלכליסט". "ב־30 השנים האחרונות תוחלת החיים התארכה בכחמש שנים, ועומדת כיום על כמעט 80 לגברים ו־83–84 לנשים. ישראל נמצאת במקום החמישי בעולם בתוחלת החיים מבין המדינות המפותחות, ובעשירייה הראשונה בעולם כולו. על פי התחזיות, קצב השיפור יישמר גם בעתיד".

בעקבות התארכות תוחלת החיים, הפנסיה הממוצעת לחוסכים העתידיים כבר התכווצה בעשור האחרון בשיעור של עד 10% עקב עדכון לוחות התמותה. בקרוב צפוי משרד האוצר לעדכן שוב את הלוחות, כך שהפנסיה עלולה להתכווץ שוב.

הנחה 5: שהכסף ישיג תשואה של 4% בשנה

המציאות: הריבית הנמוכה מורידה את התשואות של גופי החיסכון

המשמעות: אם הריבית תישאר נמוכה לאורך זמן, הפנסיה החודשית תצטמק במאות שקלים בחודש

בעשור האחרון מחייב האוצר את הגופים שמנהלים את החסכונות שלנו להניח כי ישיגו תשואה שנתית ריאלית של 4% בממוצע על כספי החיסכון. המשמעות היא תשואה נטו של 3.74% בממוצע לשנה אחרי שמנכים את דמי הניהול.

בפועל לא בטוח שההנחה הזו תתממש לאורך זמן. בראיון ל"כלכליסט" בנובמבר האחרון אמר סגן הממונה על שוק ההון גרייב כי "היום הריביות בשווקים נמוכות, וגם את זה צריך להביא בחשבון. פעם חשבו שבבורסה אפשר לעשות על הכסף תשואה שנתית של 4%–5% בצמוד למדד, והיום זה בעייתי ומדאיג, כי הרווחים של החוסכים יהיו נמוכים יותר".

עד 2008, אז פרץ המשבר הכלכלי, ההנחה נראתה אפשרית. על פי נתוני האוצר, התשואה הנומינלית של קרנות הפנסיה החדשות בין השנים 1999 ל־2011 עמדה על 8.9% בשנה בממוצע - קרי תשואה ריאלית של 6.7%, אחרי ניכוי עליית מדד המחירים ולפני הפחתת דמי ניהול. אלא שבחלק מהתקופה הזו הריבית במשק עמדה על יותר מ־10%, והשפיעה לחיוב על התשואות.

כיום הריבית עומדת על 2.5%, וכבר היתה נמוכה יותר. בסביבת ריבית כזו התשואות יורדות. לראיה, בחמש השנים האחרונות התשואה הריאלית של קרנות הפנסיה עמדה על 3.4 בלבד. וזה עוד לפני ניכוי דמי ניהול.

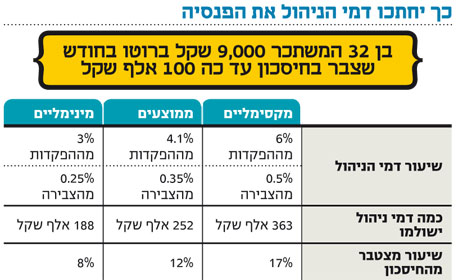

הנחה 6: שדמי הניהול לא יהיו גבוהים מדי

המציאות: עובדים רבים אינם יודעים כמה דמי ניהול הם משלמים, ובמקרים רבים משלמים את המקסימום

המשמעות: דמי הניהול חותכים בין רבע לשליש מהחיסכון לפנסיה

למעט בקופות הגמל, בינתיים דמי הניהול שאנו משלמים לגופים שמנהלים את החסכונות שלנו נחלקים לשניים. אנחנו משלמים דמי ניהול כאחוז מסוים מכל הפקדה חודשית שלנו, לצד דמי ניהול כשיעור מסוים מכלל החיסכון שלנו. המשמעות היא שככל שאנחנו חוסכים יותר, אנחנו משלמים יותר דמי ניהול.

כך לדוגמה, חוסך שהפקיד בכל חודש ב־2011 סכום של 1,000 שקל לפנסיה ושצבר כבר מיליון שקל, ודמי הניהול שלו הם הממוצעים בענף (0.35% על הנכסים ו־4.1% על ההפקדות), שילם השנה לקרן הפנסיה שלו דמי ניהול של 4,000 שקל. זאת למרות שקרן הפנסיה שלו הפסידה לו כסף בשוק ההון. אם אותו עובד היה משלם את דמי הניהול המקסימליים, הוא היה נאלץ להיפרד מ־5,720 שקל. סביר להניח שהוא בכלל לא היה יודע על כך. אגב, מי שחוסך דרך ביטוח מנהלים ולא דרך קרן פנסיה משלם לרוב הרבה יותר, אם כי הוא זוכה להטבות אחרות.

עד שהחוסכים מגיעים לגיל הפרישה הם משילים לטובת בתי ההשקעות וחברות הביטוח מאות אלפי שקלים מהחיסכון שהם עבדו כל כך קשה לצבור. זאת אף שמחקרים רבים כבר הראו שאין שום קשר בין דמי ניהול גבוהים לבין תשואות שמנהלי ההשקעות יכולים להשיג לחוסכים.

הנחה 7: שהשכר יעלה ב־1.1% בממוצע בשנה

המציאות: השכר הממוצע הריאלי עלה ב־30 השנה האחרונות ב־1.2% בשנה בממוצע, אבל ישנם מגזרים שבהם חלה שחיקה

המשמעות: במגזרים החלשים השכר נשחק, וכך גם הפנסיה

בעיקרון, ההנחה הזו נכונה. על פי נתוני הלשכה המרכזית לסטטיסטיקה, מאז 1980 ועד 2011 השכר הריאלי הממוצע במשק עלה בכל שנה ב־1.2% בממוצע. אלא שהואיל וזהו הממוצע, המשמעות ההגדרתית היא שישנם ענפים במשק שבהם השכר עלה פחות וכאלה שבהם השכר עלה יותר.

בחינה נוספת של הנתונים מעלה את התמונה הבאה: אם אתם עובדי חברת החשמל, אין לכם מה לדאוג, השכר הריאלי שלכם עלה בכל שנה ב־2.15% בממוצע - כפליים מהעלייה השנתית הממוצעת במשק. גם אם אתם עובדים בתעשייה, בחקלאות או בבינוי, מצבכם זהה לממוצע במשק, או טוב ממנו. כך גם במגזר הפיננסים הכולל את הבנקים, חברות הביטוח והמוסדות הפיננסיים, וכן במגזר הציבורי.

מי בכל זאת צריך לחשוש? מי שעובד בתחום החינוך - שם השכר הריאלי הממוצע עלה בכל שנה מאז 1994 - השנה הראשונה שעבורה יש נתונים - רק ב־0.84% בממוצע. אולם המורים צריכים להיות מרוצים יחסית, שכן ישנם שני מגזרים שבהם המצב אפילו יותר גרוע.

שכרם הריאלי הממוצע של עובדי מערכת הבריאות, הרווחה והסעד לא רק שלא עלה באותה תקופה, אלא נשחק ב־0.17%. וזה עוד כלום, כי שכרם של העובדים בשירותים הקהילתיים נשחק באותה תקופה ב־0.29%. המשמעות עבור עובדי מגזרים אלה היא שהסימולציות שמחשבות את הפנסיה העתידית שלהם לוקות באופטימיות יתרה.

הנחה 8: שהאוצר לא יערוך יותר מדי רפורמות

המציאות: מאז 1995 בוצעו עשר רפורמות בתחום החיסכון לגיל הפרישה

המשמעות: סיכוי סביר שעד הפנסיה יהיו רפורמות נוספות שיפגעו בה

בשני העשורים האחרונים ענף החיסכון לגיל הפרישה סובל מחוסר יציבות רגולטורי קיצוני, גם בעולם וגם בישראל. הסיבה העיקרית לכך היא שהממשלות ברחבי העולם מבינות שוב ושוב שהמודלים הקיימים של הפנסיה מתקשים לספק פנסיה סבירה לאנשים שפורשים ממעגל העבודה.

בישראל לבדה נערכו עשר רפורמות מבניות מאז 1995. ראשית, הממשלה סגרה למצטרפים חדשים את קרנות הפנסיה הוותיקות, שהבטיחו תשואה מסוימת מראש, ופתחה את קרנות הפנסיה החדשות - שבהן מה שחסכת, זה מה שיש לך; בתוך כך, המדינה צמצמה את רשת הביטחון שהיא מעניקה לפנסיה בצורת אג"ח מיועדות עם תשואה מובטחת משיעור של 93% ל־70% (והתשואה המובטחת פחתה), ו־30% מהחיסכון לפנסיה הופנה לשוק ההון; ב־1999 נסגרה הפנסיה התקציבית למצטרפים חדשים; וב־2000 עודכנו לוחות התמותה, דבר ששחק את הפנסיה העתידית; וזה לא הסוף.

ב־2003 המדינה הלאימה את קרנות הפנסיה הוותיקות ושינתה באופן מהותי את אופיין. כך, למשל, רשת הביטחון של המדינה צומצמה שוב, מ־70% ל־30%, וגם התשואה המובטחת פחתה, כשכל יתר החיסכון הוזרם לשוק ההון; ב־2004 הועלה גיל הפרישה לגברים ולנשים; ובאותה שנה גם מכרה המדינה את קרנות הפנסיה החדשות הגדולות לחברות ביטוח פרטיות, וקופות הגמל נמכרו לחברות הביטוח ולבתי השקעות ב־2005 במסגרת רפורמת בכר; ב־2008 הושוו כללי המס בין כל מכשירי החיסכון לגיל הפרישה ושוב שינו את כללי המשחק; באותה שנה גם הונהג לראשונה הסכם פנסיה חובה שסוף סוף חייב את כל המעסיקים להפריש לפנסיה בעבור עובדיהם. מסובך? מאוד.

בשורה התחתונה, מי שחשב שתנאי הפנסיה שלו מובטחים עד שיגיע לגיל הפרישה, מוזמן לראות מה קרה בענף הפנסיה בישראל ב־15 השנים האחרונות - שורה של רפורמות שכולן פגעו בהיקף הפנסיה של החוסכים. קשה להאמין שזהו סוף פסוק.

הנחה 9: שהטייקונים לא יעשו יותר מדי תספורות

המציאות: בשנים 2008–2011 נערכו הסדרי חוב בהיקף של 21 מיליארד שקל

המשמעות: הגופים שמנהלים את חסכונות הציבור לא מגנים על האינטרסים שלו

אחת מתוצאות הרפורמות הרבות שנעשו בתחום הפנסיה מאז 1995 היא הפרטה של החיסכון לגיל הפרישה. המדינה צמצמה בהדרגה את רשת הביטחון שהיא העניקה לחיסכון לפנסיה, וכיום לפחות 70% ממנו מושקעים בשוק ההון וחשופים לתנודותיו. במקרה של קופות הגמל וביטוחי המנהלים עומד רכיב המניות על 100% מהחיסכון.

הבעיה היא שבשוק ההון, היכן שטמון סיכוי לתשואה עודפת - טמון גם סיכון לשמיטת חובות, סיכון שגובר בעתות משבר כלכלי. ואכן, מבדיקת "כלכליסט" מינואר 2012 עולה כי בשנים 2008–2011 נערכו בישראל הסדרי חוב בהיקף של 21 מיליארד שקל. אלה כספים שהציבור הלווה, באמצעות קרנות הפנסיה וחברות הביטוח, לחברות בשוק ההון שלאחר פרוץ המשבר התקשו לעמוד בהחזר החובות.

אז נכון, כל הסדר חוב בפני עצמו מהווה שבריר אחוז מתיק ההשקעות של קרן פנסיה מסוימת. אולם כשמצרפים הסדר חוב ועוד הסדר חוב ועוד אחד, הממדים מתחילים להבהיל. בשורה התחתונה, אם המגמה תימשך, היא עלולה לפגוע בסופו של דבר בפנסיה של החוסכים בצורה ממשית.

הנחה 10: שאחרי 40 שנות חיסכון תדעו איפה הכסף

המציאות: מיליארדי שקלים של חיסכון הלכו לאיבוד במערכת הפנסיונית מבלי שהחוסכים יודעים היכן הם

המשמעות: לא תקבלו את כל הכסף שחסכתם לאורך השנים בעמל רב

עד 2008, בכל פעם שעברתם מקום עבודה, המעסיק היה יכול לפתוח עבורכם קרן פנסיה או ביטוח מנהלים חדשים. עברתם שלושה מקומות עבודה? סביר להניח שהצטברו על שמכם שלוש פוליסות שונות ואולי גם כמה קופות גמל.

המצב הזה הביא לכך שעל פי הערכות שונות של מרכז המחקר והמידע של הכנסת, בחברות הביטוח ובקרנות הפנסיה שוכבים כ־20 מיליארד שקל של חסכונות שאין להם דורש, פשוט משום שהחוסכים אינם יודעים על קיומם או היכן הם נמצאים.

עד שהממונה על שוק ההון יאשר רפורמה שתעשה סדר בבלגן הזה ותחייב את גופי החיסכון ליידע את החוסכים על החסכונות שצברו בעמל רב, השיטה תמשיך לבלבל את החוסכים. סביר להניח שבגיל הפרישה הם לא יקבלו את מלוא הפנסיה שצברו.