עד 120 - אבל מי ישלם על זה?

האם לחוסך בן 30 יהיה מספיק כסף כשיגיע זמנו לפרוש לפנסיה? לדעת חברות הביטוח והפנסיה, התשובה היא חד־משמעית לא. "כלכליסט" בדק עם כמה מומחים בכירים בענף הפנסיה בישראל אילו מוצרים קיימים בשוק המבטיחים הגנה במקרה של תוחלת חיים גבוהה מאוד, ומהן המגבלות של אותם פתרונות

ההערכות שתוחלת החיים תעלה נשענות על תחזיות שפורסמו על ידי המפקח על הביטוח, המתבססות על שינויים בתמותה בישראל בתקופה של 20 שנה. מי שיצר את התחזיות היה האקטואר הראשי במשרד האוצר אלן פפרמן, המשמש כיום אקטואר ראשי של קבוצת שקל לאחר שפרש מהאוצר ב־2007.

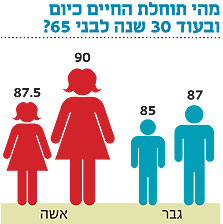

"אם מדובר במבוטחים בפוליסות ביטוח - ונתעלם משינויים צפויים בתוחלת החיים - אז לגבר בן 65 היום תוחלת החיים הממוצעת היא כ־85 שנים, ולאשה בת 65 היום תוחלת החיים הממוצעת היא 87.5 שנים", אומר פפרמן. "לעומת זאת, אם נביא בחשבון את השינויים הצפויים בתוחלת החיים ב־30 השנים הבאות, תוחלת החיים של גבר שיגיע לגיל 65 בעוד 30 שנים אמורה להיות כ־87 שנים, ושל אשה שתגיע לגיל 65 בעוד 30 שנים היא אמורה להיות כ־90 שנים.

זאת אומרת, לפי התחזיות שפורסמו, בעוד 30 שנים תוחלת החיים בגיל 65 אמורה להיות גבוהה יותר בשנתיים בערך אם מדובר בגבר וב־2.5 שנים בערך אם מדובר באשה".

פפרמן מדגיש שיש להתייחס לכל התחזיות בזהירות.גם גיל יניב, משנה למנכ"ל בחברת הביטוח מגדל, סבור כך. "מי שמסתכל בגרפים יכול לקבל את הרושם שבעתיד אנשים יחיו לנצח", אומר יניב, "אבל כמובן שהדבר אינו נכון. יהיו תופעות שיאזנו את הגרפים כלפי מטה ויקזזו את מספר השנים בשל מחלות כמו השמנת יתר וסיכונים אחרים שקיימים בעולם המודרני".

אולם עדיין, בעתיד חברות הביטוח יצטרכו לשלם ליותר ויותר אנשים לאורך שנים רבות יותר, "בין השאר בשל השיפורים הטכנולוגיים והרפואיים באיתור ובטיפול במחלות וההבנה ההולכת וגדלה בתחום הגנטיקה", אומר צחי גפנוביץ', מנהל תחום עסקי ביטוח חיים במגדל. השאלה היא אם יהיה לחברות הביטוח מספיק כסף ואיך הן מנסות להיערך לקראת העתיד.

ביטוחי המנהלים מאפשרים לרכוש פוליסה ביטוחית עם מקדם מובטח שכבר נקבע בעת ההצטרפות לביטוח. המקדם מחושב על ידי אקטואר ומכיל בתוכו הנחות לגבי גובה הריבית הצפויה בתקופת החיסכון של המבוטח ובמשך התקופה שבה תשולם הקצבה, ולגבי תקופת תשלום הקצבה (תוחלת החיים של המבוטח). נלקחים בחשבון גם מין המבוטח, שנת לידתו ומסלול הפרישה שבחר.

במסלול המבטח גם מפני תוחלת חיים משולמת למבוטח קצבה למשך כל חייו, ובמקרה מוות מוקדם מובטחת לשאירים השלמה ל־20 שנה, כלומר 240 קצבאות חודשיות. לעומת זאת, בקרנות הפנסיה המבוססות על ערבות הדדית אין מקדם קצבה, ולכן גם אין ביטוח מפני תוחלת חיים. הקרן יכולה להבטיח חוזה עם מקדם לחוסכים שלה, אבל היא מחויבת ללוחות תמותה מעודכנים נכון ליום הפרישה.

מהן הבעיות של ביטוחי תוחלת החיים הקיימים:

1 קשה להעריך תוחלת חיים של צעירים: קיים סיכוי גבוה מאוד שהמוצרים המעניקים ביטוח מפני תוחלת חיים לא יצליחו לעמוד בהבטחתם, במיוחד בכל הנוגע למבוטחים צעירים מאוד שהחלו לחסוך רק עתה. "חשוב לציין כי כל מקדם פנסיה מבוסס בהכרח על תחזית אחת או אחרת לגבי עליות עתידיות בתוחלת החיים", אומר פפרמן. "אולם אין אף אחד שיודע מה תהיה תוחלת החיים בגיל הפרישה של אנשים שהיום הם בני 20 או 30".

2 יעילות המוצר הביטוחי מוטלת בספק: גיא קריגר, סמנכ"ל מוצרים ופיתוח במנורה מבטחים פנסיה, סבור שהבעייתיות היא קודם כל ביעילות המוצר עצמו. "מוצר של פוליסה עם מקדם המרה מובטח מחייב את הלקוח לקבל הבטחת תשלומים ל־20 שנה", אומר קריגר, "כך שב־20 השנים הראשונות חברת הביטוח תשלם בכל מקרה - כלומר, בתקופה זו מדובר באנונה (תשלום חודשי קבוע) ולא בביטוח תוחלת חיים. הסיכון היחיד שלוקחות על עצמן חברות הביטוח הוא על השנים שבהן יחיה המבוטח אחרי תום תקופת ההבטחה של 20 השנים.

"באופן כזה, ככל שחברת הביטוח מאריכה את תקופת ההבטחה, היא מקטינה למעשה את הסיכון שהיא לוקחת על עצמה, ואותה צבירה כספית נפרסת מבחינת המבוטח על פני תקופה ארוכה יותר של זמן. כך, המבוטח מקבל בסופו של דבר קצבה חודשית נמוכה יותר. נוסף על כך, בתום 20 השנים אין במוצר כיסוי ביטוחי לתוחלת החיים של השאירים (מבוטח גבר מותיר אחריו ברוב המקרים אלמנה שתחיה אחריו, ובשונה מקרן פנסיה, שבה משולמת לה פנסיית שאירים למשך כל חייה, במוצר הביטוח היא אינה זכאית לקצבה חודשית כלשהי). לכן, למכירה של מוצר ביטוחי לתוחלת חיים יש יותר אפקט פסיכולוגי של ביטחון מאשר כיסוי אמיתי".

3 אף מבטח משנה בעולם אינו מוכן לקחת את הסיכון הזה: יניב מסביר: "בעבר היו ניסיונות של חברות הביטוח לקנות ביטוחי משנה שיבטחו מפני תוחלת חיים, וניסיונות אלה עד כה לא צלחו, כי הפרמיות שנדרשו היו גבוהות מאוד".

מהם הפתרונות שמציעות החברות:

1 לקבוע מקדם קצבה בגיל הפרישה: "בישראל מבוטח מקבל ביטוח בפני תוחלת חיים בכל גיל", אומר יניב. "הדבר שונה ממה שמקובל בארצות אחרות, שבהן מקדם הקצבה שקובע את אופן חלוקת הכספים נקבע בגיל הפרישה. באופן כזה, חברות הביטוח מגנות על עצמן מפני הסיכון שמבוטח מסוים ייאלץ לפרוש בגיל צעיר יותר מגיל הפנסיה ויחיה שנים רבות, ואז חברת הביטוח תיאלץ לשלם לו במשך שנים ארוכות מאוד". יניב מעריך כי השינוי במודלים כך שיהיו זהים למודלים המקובלים בעולם ייכנס לישראל בעוד חמש שנים לכל היותר.

2 העלאת דמי הניהול: "העלויות של ההתחייבויות הנדרשות ליצירת ביטוח לכל החיים אינן זוכות לרף מחיר נפרד, והן גלומות בדמי הניהול הנגבים", אומר גפנוביץ'. לכן, לדעתו, יש להביא זאת בחשבון כשמבצעים השוואה בין המכשירים הפנסיוניים השונים. לדברי יניב, "כיום העלויות שכרוכות בסיכון שחברות הביטוח לוקחות כשהן מבטחות מפני תוחלת חיים אינן מגולגלות ללקוח. לכן, להערכתי, מי שבעתיד ירצה לעשות ביטוח עם מקדם תוחלת חיים, יצטרך לשלם אחוז גבוה יותר על הצבירה; הפער עשוי לגדול מ־0.3% על הצבירה ל־0.5%".

3 קרן השתלמות תיהפך למוצר פנסיוני: הגדרה כזו תאפשר להגדיל את החיסכון המצטבר. "חברות הביטוח יוכלו להציע מקדמים נמוכים יותר ולהגדיל את הצבירה, וכך גם את הקצבה החודשית בפנסיה", אומר יניב. גם קריגר מדבר על הגדלת ההפקדות בתקופת העבודה. "הגדלת הצבירה הכספית לפנסיה תתבצע או באמצעות הגדלת הכספים - שיעור ההפקדה מהשכר שהמעסיק והעובד מפרישים - או שאחוז ההפרשות יגדל באמצעות הסטת 10% מההפרשה המתבצעת כיום לקרן השתלמות לחיסכון פנסיוני לגיל הפרישה", אומר קריגר. "וכך, קרנות ההשתלמות ייהפכו לחלק אינטגרלי מהרכיב הפנסיוני. אולם מדובר בצעד לא פשוט, כי להגיד למי שהיה רגיל להשתמש בכספי קרן ההשתלמות כדי להחליף רכב בכל שש שנים 'לא עוד', זה לא דבר קל"

4 חינוך החוסכים מחדש והתערבות רגולטורית: "אנשים יצטרכו להתחיל להתנהל באופן שונה עם הכספים, ולמשל לא למשוך את כספי הפיצויים שלהם, מה שמוריד להם את הפנסיה בכ־40%", אומר קריגר. "אם תבוטל האפשרות למשוך את הפיצויים במהלך שנות העבודה, הדבר יקל על החוסכים לעמוד בפיתוי".

5 פיתוח מודלים חדשים למשיכת כספים: באמצעות פיתוח מודלים כאלה, הקצבה תשתנה לפי הצרכים, דבר שיאפשר תכנון פיננסי. "כיום, המרת הכספים נמצאת בחיתוליה", אומר יניב. "המודלים שישלטו יהיו לא רק המודל הצ'יליאני שעליו מדובר כיום, אלא מודלים של הצמדות שונות של הכסף - כמו הצמדה למדד, מסלול משתתף ברווחים, מבנה המבוסס על סטרקצ'רים שונים או מדד עם ריבית נומינלית, קרן הדדית, קרן פרטית, מחלק רווח לכל החיים, נצמד למדד או לתיק השקעות כללי, וכדומה".

פפרמן סבור שיהיה יותר דגש על מוצרים שבהם הגמלאי ישלוט במדיניות ההשקעה אחרי פרישתו לגמלאות. "סביר שתהיה תנועה מקצבאות קבועות לכל חיי הגמלאי", הוא אומר, "למוצרים המאופיינים במשיכות חודשיות משתנות בשליטת הגמלאי, בתוספת של קצבה נדחית שתירכש מחברת ביטוח כדי להגן על הגמלאי ממצב שבו הוא יחיה יותר ממספר השנים שהיה צפוי לו במועד פרישתו".

6 הגדלת דרישות ההון: "ההון שחברות הביטוח יצטרכו להעמיד כנגד הקצבאות יהיה גבוה מאוד, אף שכבר כיום הוא גבוה מאוד", אומר יניב. "להערכתי, לא כל החברות הקטנות יוכלו לעמוד בדרישות ההון, וחלקן יירכשו על ידי החברות הגדולות כדי לממן את דרישות ההון, שסביר להניח שיגדלו". גם פפרמן מחזק את דבריו: "באירופה מגבשים משטר חדש של דרישות הון מחברות ביטוח. לפי הפרסומים של המפקח על הביטוח, בכוונתו להכניס דרישות דומות לחברות הביטוח בישראל".

7 פרישה בגיל מאוחר יותר: "בסופו של דבר אין פתרון קסם - אנשים יצטרכו לפרוש בגיל מבוגר יותר", אומר קריגר. "ביפן גיל הפרישה כבר עולה ל־80 שנה". לדבר זה, הוא טוען, תהיה השפעה על שוק העבודה. "שוק העבודה יצטרך להשתנות - אנשים ייאלצו לעבוד עד גיל מבוגר יותר", אומר קריגר, "ובשלב מסוים הם יעבדו בשכר נמוך יותר, לעתים באופן משמעותי בהשוואה לתקופת השיא שלהם. מדובר בשינוי מנטלי קודם כל, שמצריך ויתור על הכבוד והאגו ושינוי בתפיסה המחשבתית - גם אצל העובד וגם אצל המעסיק".