מחיר השקט: איך לבחור ביטוח לדירה

ביטוח דירה כולל ביטוח מבנה וביטוח תכולה, שאותם אפשר לרכוש ביחד או בנפרד. אך לפני הרכישה, כדאי לבדוק מה במפורש הפוליסה מכסה. כלכליסט מגיש מדריך: כך תתאימו את הביטוח המתאים לכם ותוזילו את העלויות

הפריחה בשוק הנדל"ן שמאפיינת את החודשים האחרונים מביאה גם לעלייה ברכישת פוליסות של ביטוח דירה. בבדיקה שערכו בביטוח ישיר עולה כי בחודש יולי האחרון חלה עלייה של 43% ברכישת ביטוחי דירה חדשים לעומת החודש המקביל אשתקד. "כלכליסט" מציג מדריך לכל מי שרכש או מתכוון לרכוש ביטוח דירה: מה הוא כולל, למי זה מתאים, כמה הוא עולה ואיך אפשר להוזיל עלויות.

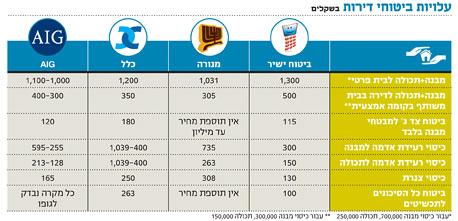

ביטוח דירה מורכב משני סעיפים עיקריים: ביטוח המבנה וביטוח התכולה. אפשר לרכוש כל אחד מהכיסויים בנפרד או ביחד. עלויות ביטוח דירות ינועו בין 300-1,000 שקל לשנה לפי הכיסויים הנבחרים. לפני שרוכשים את אחד הביטוחים חשוב לבדוק מה במפורש הפוליסה מכסה, מה מחירה ובהתאם לכך לרכוש את הפוליסה המתאימה ביותר.

ביטוח מבנה

מה הוא כולל: הבסיס של פוליסות דירה בכל חברות הביטוח דומה משום שהוא קבוע בחוק. הביטוח מכסה נזק למבנה הנכס ולחפצים המחוברים לו, חלונות, דלתות, שטחים מקיר לקיר וכדומה. הביטוח מגן מפני נזק במקרים של שריפה, התפוצצות, נזקי טבע, הצפות, רעידת אדמה וכדומה. כאשר מדובר במבנה שעלותו מעל הממוצע, למשל בית שעשוי מאבן ירושלמית, עלות הביטוח תהיה גבוהה יותר.

")

מה הוא אינו כולל: ביטוח המבנה אינו כולל נזקים שנגרמים מרעידות אדמה, מנזקי צנרת ומנזקי צד ג'. את שלושת הכיסויים האלה אפשר לרכוש בנפרד. כדאי לדעת שמי שהוסיף לביטוח המבנה כיסוי לנזקי צנרת אינו מכוסה מפני התבקעות של צינור אלא רק מפני התפוצצות. לכן, חשוב לוודא שאתם מכוסים גם מפני התבקעות צינורות, שכרוכה לעתים בעוד עלות. כדאי גם לבדוק אם הפוליסה מכסה גם מקרים של גרימת נזק לצד שלישי, למשל כאשר פיצוץ צינור גורם לנזק אצל השכנים. כיסוי צד ג' מפצה גם עבור נזק שנגרם למישהו שאינו מבני הבית בשטח הדירה. כמו כן, הפוליסה הבסיסית אינה כוללת נזקי איטום בדירה. הביטוח אינו כולל מחסנים, בריכת שחייה ורכוש אחר שאינו צמוד למבנה. כמו כן, אין הוא כולל חלקים במבנה שמשמשים לעסק.

למי זה מתאים: כל מי שלקח משכנתה מחויב לרכוש ביטוח מבנה + רעידת אדמה + צנרת. "במקרה של ביטוח משכנתה חשוב שתדעו שהביטוחים נועדו בראש ובראשונה להבטיח לבנק את החזר יתרת ההלוואה במקרה של נזק למבנה. לכן, חשוב לוודא שהפוליסה תפצה גם אתכם במקרה של נזק למבנה, בעיקר במקרה של הרס משמעותי", אומר קובי סבן, סמנכ"ל מכירות בביטוח ישיר. את הביטוח אפשר לרכוש באמצעות הבנק למשכנתאות או חברות הביטוח.

אם רכשתם דירה ישנה, מומלץ להשקיע בביטוח של המבנה, מכיוון שהבלאי מעלה את הסיכון לדליפות, לשברים ולכדומה, שגורמים נזק למבנה.

אם אתם גרים בשכירות, רכישת ביטוח מבנה אינה הכרחית. עם זאת, כדאי לזכור שביטוח מבנה לדירה שכורה הוא אינטרס משותף לשוכר ולמשכיר - כך אף אחד מהם אינו תובע את האחר במקרה של נזק והשיקום הוא מהיר לרווחת שני הצדדים. לכן, מומלץ להסדיר את נושא ביטוח המבנה בחוזה השכירות ולשמור עותק של הפוליסה לשעת הצורך. יכול להיות תנאי בחוזה שלפיו נזק שנגרם לדירה בגלל רשלנות השוכר הוא על חשבונו (למשל שריפה שפרצה בדירה בגלל רשלנות השוכר). במקרה כזה, בעל הדירה יכול לתבוע את השוכר. לפיכך, ליתר ביטחון כדאי לשקול לבטח כאשר יש לזכור שתמיד יש אפשרות לבקש מבעל הדירה לחלוק בהוצאת הביטוח לשביעות רצון הצדדים.

כמה זה עולה: סכום ביטוח מבנה נקבע לפי הכפלת גודל הדירה במחיר עלות הבנייה. עלות הבנייה נקבעת לפי מדד של חברת הביטוח אשר מתייחס לרמת הגימור של הדירה.

איך מוזילים עלויות: סבן ממליץ לבדוק אם הפוליסה מכסה נזקי איטום בדירה ולא רק נזקי צנרת, ומה גובה ההשתתפות העצמית. למשל אם נרכוש כיסוי לנזקי מים, נתבקש לבחור להשתמש בשרברב פרטי או בחברת שרברבות גדולה שיש לה הסכם עם חברת הביטוח. מובן שחברת שרברבות שפועלת בשיתוף פעולה עם חברת הביטוח יכולה להציע מחירים זולים יותר, אם כי מומלץ לבדוק מי נותן שירות טוב ואיכותי יותר.

ביטוח תכולה

מה הוא כולל :כיסוי לרכוש המצוי בדירה. ביטוח תכולה לדירה נותן כיסוי במקרים של שריפה, נזקי טבע, גניבה, שוד, פריצה, התפוצצות, רעידת אדמה, הצפה וכדומה. כמו כן, הוא כולל ביטוח חבות מעבידים לעובד משק הבית. אם עובד נפגע בגלל רשלנות של המעביד, הוא מקבל בפוליסה את ההשלמה של הנזק שנגרם, פחות הסכום שקיבל מביטוח לאומי, שמשלם 75% מהשכר. ביטוח זה כולל באופן אוטומטי גם ביטוח צד שלישי של עד חצי מיליון שקל.

מה הוא אינו כולל :תכשיטים או חפצי אמנות ששוויים יותר מ־10% מסכום ביטוח התכולה. כמו כן, אין הוא כולל ביטוח של כלל הסיכונים, כגון אובדן או נזק לחפצים שהוצאו מחוץ לבית. בדרך כלל נוהגים לעשות זאת בנוגע לתכשיטים או למצלמות. פוליסה מוזלת לא תכלול פריצה. כמו כן, כאשר הרכוש נמצא במרפסת פתוחה או כאשר הדירה אינה משמשת למגורים בלבד, הפיצוי על רכוש שנגנב אינו מכוסה. הביטוח גם אינו מכסה רכוש שנמצא בגינה או במדרגות, כלי רכב מנועיים ובעלי חיים, חוזים, מסמכים, בולים, אוספים, כרטיסי אשראי, כרטיסי טיסה וכדומה.

למי זה מתאים: אין חובה לרכוש ביטוח תכולה. לדברי דרור גורדון, חתם ראשי בחברת הכשרה ביטוח, רק 15% מבעלי הדירות רוכשים בעצם ביטוח תכולת דירה, אף שהדבר מומלץ לכל אחד. הוא כמובן עדיף לבעלי דירות קרקע, שבהן סיכויי הפריצה הם גבוהים. הדבר מומלץ גם למי שגר בשכירות, כיוון שבאופן כזה הוא מכוסה באופן אוטומטי על נזק לצד ג'.

כמה זה עולה: שווי תכולת הדירה נקבע עם שמאי מטעם חברת הביטוח ולפי הצהרת המבוטח. גובה הפרמיה החודשית נקבע לפי שווי התכולה ולפי רמת ואופי הסיכון. לדוגמה עלות ביטוח תכולת דירה באזור שמועד לפריצות תהיה גבוהה יותר, ואילו ביטוח דירה בקומה גבוהה תהיה זולה יותר לעומת ביטוחה בקומת קרקע, שבה קל יותר לפרוץ לדירה.

איך מפחיתים עלויות: גורדון מבהיר כי יש משמעות לקומה שבה נמצאת הדירה מבחינת עלויות. לדבריו, ישנם הבדלים בתמחור של קומות שונות - קומות הביניים הן הכי זולות, לאחר מכן קומות הקרקע והגג וביטוח בתים פרטיים הוא היקר ביותר. "רוב הפריצות הן לבתי קרקע/בתים פרטיים ולאחר מכן לקומות אחרונות. השכיחות הנמוכה ביותר לפריצות היא לקומות הביניים. הדברים שנגנבים הם לרוב תכשיטים, מוצרי חשמל וחפצי ערך אחרים, כגון אוספים שונים ויודאיקה". באמצעות מיגונים לבית כגון פלדלת, אזעקה וסורגים אפשר להפחית עלויות.