בדיקת כלכליסט: מהו ביטוח החיים הדרוש

מוות פתאומי בגיל צעיר יחסית יכול להיות גם מכה כלכלית קשה למשפחתו של המבוטח. "כלכליסט" בדק אילו סכומי ביטוח כדאי לרכוש כדי להותיר את השארים באותה רמת חיים, ובאילו מקרים רכישת ביטוח חיים מיותרת

ביטוח חיים אמור להעניק פיצוי חד־פעמי למוטבים הרשומים בפוליסה במקרה של מות המבוטח. כאשר מדובר חלילה במותו של הורה צעיר אשר יש לו ילדים קטנים, הנזק הכלכלי שעלול להיגרם למשפחה יכול להיות משמעותי מאוד. לא אחת מתברר שהסכומים הנרכשים בפועל נמוכים משמעותית מהצרכים הביטוחיים של החוסכים. "כלכליסט" בדק באמצעות מומחים בייעוץ פנסיוני וביטוחי כיצד להתאים את גובה ביטוח החיים שיש לרכוש למצב האישי, באילו מקרים רכישת ביטוח חיים היא מיותרת, וכל כמה זמן כדאי לערוך בדיקה מחודשת לפוליסה ולבחון את התאמתה.

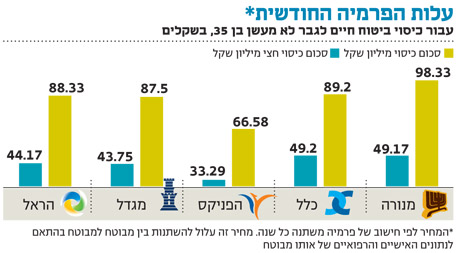

מקרה של מות מבוטח מכוסה באמצעות ההסדרים הפנסיוניים השונים תחת הכותרת "ריסק" בפוליסות ביטוח מנהלים או "קצבת שארים" בתוכניות פנסיה. חלק מהמבוטחים מבטחים עצמם גם בביטוח חיים: לעתים מדובר בכיסוי קולקטיבי המוצע דרך מקום העבודה, לעתים המבוטח עושה את הביטוח באופן עצמאי ולעתים הוא מבוטח דרך ביטוח הדירה הכלול בחתימה על משכנתה. "הפוליסה השכיחה שאנו נתקלים בה אצל עובדים חדשים המצטרפים לניהול אצלנו כוללת ריסק בגובה ממוצע של 250 אלף שקל", אומר יוני קופרמן, מנכ"ל קבוצת תמורה להסדרים פנסיוניים ופיננסיים. לדבריו, "לכאורה, רבע מיליון שקל זה הרבה כסף, אולם כאשר צריך להפוך את הסכום הזה להכנסה שתפצה את המשפחה על מותו של אחד המפרנסים, מתברר שהמשפחה מקבלת בממוצע כ־4,000 שקל בחודש למשך חמש שנים עד שהסכום יאזל לחלוטין".

לדברי קופרמן, הסכום הממוצע של הריסק הנדרש למשפחה אחרי שמבוטח הולך לעולמו בגיל צעיר עומד על כ־450 אלף שקל. "עם זאת", לדבריו, "אנשים המבינים את הצורך, מבטחים עצמם בסכומים משמעותיים יותר ותמורת כ־100 שקל לחודש ניתן בגיל 35 לרכוש כיסוי ביטוחי למקרה מוות בגובה של כמיליון שקל".

מה כדאי להביא בחשבון:

1. גיל המבוטח

כאשר בדקנו את פרמטר הגיל אצל שני המומחים שבחרנו, נתקלנו בשתי תפיסות עולם שונות. בתמורה סבורים כי לגיל יש משקל משמעותי. "אדם שכבר צבר נכסים צריך להיות פחות מוטרד מנושא ביטוח החיים שלו. לעומת זאת, צעירים עם משכורת גבוהה בעלי משפחה שטרם הספיקו לצבור נכסים, ראוי שיקפידו על כיסוי ביטוחי מכובד", אומר קופרמן. מומחי תמורה סבורים שבגיל 50 ומעלה על פי רוב הצורך בביטוח חיים הולך וקטן. לכן, לדבריהם החשיבות הגדולה ברכישת ביטוח חיים היא בטווח הגילאים 30–40.

לעומת זאת, דני טל, מנכ"ל פורשור, חברה עצמאית ובלתי תלויה המתמחה בניתוח ביטוח ותכנון פיננסי, סבור כי דווקא הגיל לא צריך לשחק תפקיד במערך השיקולים אלא השקפת עולמו של המבוטח ורמת החיים שהיה רוצה לשמר לקרובי משפחתו אחרי מותו.

שימו לב: ככל שגיל המבוטח עולה, כך הפרמיה עולה בהתאם. אחרי גיל 65 מדובר בפרמיה גבוהה מדי ולכן אינה משתלמת.

2. מצב משפחתי

למצבו המשפחתי של המבוטח יש משקל לא מבוטל. "אם אתם רווקים או אין לכם צאצאים התלויים בכם כלכלית ואינכם תומכים בבני משפחה שייפגעו מבחינה כלכלית במותכם, כנראה אינכם זקוקים לביטוח חיים למקרה מוות", אומר טל. גם קופרמן מסכים עם עמדה זו: "מה שנכון לאב או לאם לילדים קטנים לא נכון לרווק/ה או לאדם הקרוב לגיל הפנסיה שילדיו בוגרים".

שימו לב: ככל שיש יותר ילדים וגיל הילדים נמוך יותר, כך בהתאם הסכום המבוטח צריך להיות גבוה יותר.

3. הון עצמי

"אם יש עתודות כספיות משותפות מהותיות, כמו למשל חסכונות ותיקי השקעה, שאין להן ייעוד ספציפי, יש לקחת אותן בחשבון בתוך מערך השיקולים הכולל", אומר טל. לדבריו, "נכס, כמו למשל בית שבו המשפחה מתגוררת, לא יילקח בחשבון בחישוב אלא אם כן לוקחים בחשבון ירידה ברמת החיים ומעבר לנכס קטן יותר".

4. סכום קצבת השארים

כל תוכנית פנסיונית מקנה לשארים של המבוטח קצבה אחרת. בקרן פנסיה מקבל בן הזוג קצבת שארים לכל החיים והילדים מקבלים עד גיל 21. גובה הקצבה תלוי בשכר המבוטח ובמסלול הביטוחי שבחר. בביטוח מנהלים קובע המבוטח את גובה סכום הביטוח ואת המוטבים שיקבלו את הסכום ללא מגבלת גיל הילדים או מגבלת קרבה למבוטח. במקרה הזה יועבר לשארים סכום חד־פעמי. גם בקופת גמל יועבר לשארים סכום חד־פעמי. לכן, כאשר מחשבים את גובה ביטוח החיים שכדאי לעשות, רצוי לקחת בחשבון גם את גובה הקצבה החודשית או גובה הסכום החד־פעמי שיקבלו השארים, ובהתאם לכך לבדוק לכמה כסף עוד תזדקק המשפחה כדי לעבור את התקופה הקשה.

שימו לב: סכום קצבת השארים משתנה משנה לשנה בהתאם לסכום שנצבר בקופה ומתעדכן בהתאם לעלייה בשכר המבוטח.

איך מחשבים את הסכום שרצוי לבטח

כל אחת מהחברות שאליהן פנינו הציגה מודל אחר לחישוב הסכום שרצוי לבטח. בקבוצת תמורה התבסס אופן החישוב על כך שבן/בת הזוג מקבלים 60% מהשכר המבוטח לפנסיה בהתבסס על תוחלת חיים ממוצעת. לסכום זה מוסיפים עוד 15% שמקבלים עבור כל ילד עד גיל 21. כאשר מדובר במבוטח/ת אלמן/גרושה/ה או רווק/ה, החישוב עבור הילדים נעשה על פי 30% מהשכר עד שהילדים מגיעים לגיל 21.

בפורשור בוחרים בהתאמה אישית לפי טעמו, השקפת עולמו, העדפותיו ומצבו הפיננסי האישי של המבוטח. לצורך חישוב הסכום הרצוי על המבוטח לבדוק כמה דברים:

חישוב השנים שנותרו לכל אחד מבני הזוג עד יציאה לגמלאות, סכום הכנסה חודשית של כל אחד מבני הזוג, חישוב הירידה בהוצאה הביתית עקב "אי־צריכה" של אחד מבני הזוג במקרה של מותו. "מקובל לחשב ירידה של 55% מההוצאה הביתית החודשית, אך ניתן לחשב באופן מדויק יותר לפי משק הבית האישי של כל מבוטח", אומר טל.

כמו כן יש לקחת בחשבון הוצאות שותפות ידועות. אם יש למשל משכנתה, סביר להניח שהיא תהיה מבוטחת ולכן הוצאה זו תפחת או תתבטל. יש גם לקחת בחשבון גם את מספר השנים שנותרו להמשך תמיכה כלכלית קבועה בילדים. "ההערכה המקובלת היא להפחית את גיל כל אחד מהילדים מגיל 25 כדי לחשב את מספר השנים שנותרו להמשך התמיכה בהם, אף שגם כאן זה תלוי בהשקפת עולם. יהיו הורים שירצו, למשל, לתמוך בילדים גם לאחר גיל 25, לאורך כל שנות הלימודים שלהם באוניברסיטה", אומר טל.

אם התקבל סכום חיובי לפי הנוסחה שבתרשים, המשמעות היא שאין צורך נראה של ביטוח למקרה מוות. אם התקבל סכום שלילי, צריך להשוות סכום זה ביחס לגובה קצבת השארים החודשית. אם הסכום עדיין נותר שלילי, מומלץ לבחון את הרחבת הכיסוי לביטוח חיים.

כללי ברזל:

1. בדקו כל שנה או שנתיים אם הסכום שאתם מבטחים מתאים לצרכים שלכם

2. בדקו שהמוטבים רשומים כמו שצריך ועדכנו בהתאם לשינוי במצב המשפחתי שלכם

3. בדקו אם קיימת אפשרות להפחית את עלויות הביטוח: דרך מקום העבודה, דרך מנהל ההסדרים שבו אתם מבוטחים בביטוח הפנסיוני או באמצעות הנחה שמגיעה לכם כבני זוג של מי שזכאים להנחות

4. דאגו להגדיר את העיסוק המקצועי שלכם בצורה המדויקת ביותר בהתאם לרמת הסיכון

5. בדקו שחתמתם על הצהרת בריאות נכונה שמשקפת במדויק את מצבכם הבריאותי ברגע החתימה