איזה מסלול פנסיה הוכיח את עצמו יותר במשבר

בשיא המשבר החליטו חוסכים רבים בקופות הפנסיה לעבור ממסלול כללי לסולידי, ובעיקר לסולידי שקלי. בדיקת "כלכליסט" באמצעות קבוצת שקל מגלה שמי שבחר להעביר את כספו למסלול זה רשם דווקא את ההפסדים הכבדים ביותר

המשבר הכלכלי שהגיע לשיאו ברבעון האחרון של שנת 2008 גרם לרבים מהחוסכים בקופות הפנסיה לשקול מעבר מהמסלולים הכלליים למסלולים סולידיים יותר, ולא מעט אנשים אף עשו זאת. "כלכליסט" בדק בעזרתם של אנשי מנהל ההסדרים הפנסיוניים מקבוצת שקל מה עשה הכסף של אותם אנשים שהחליטו להעביר את כספם מהמסלול הכללי למסלול סולידי באותה קופה, אילו מבין המסלולים הסולידיים היה הרווחי ביותר ומהן המסקנות שניתן לגזור מכך על בחירת אפיק ההשקעה בחיסכון הפנסיוני שלנו.

נקודות המוצא של הבדיקה

1. סוג הקופה: הבדיקה שעשינו התמקדה בקופות הגמל מכיוון שבהן נרשמה התנועה הגדולה ביותר ובהן גם ישנו המבחר הגדול ביותר של מסלולים.

2. סכום התחלתי של חיסכון: התסריט שבנינו לצורך הבדיקה היה של חוסך שבתחילת ספטמבר 2008 היה בקופת הגמל שלו סכום של 100 אלף שקל.

3. תקופת הבדיקה: תחילת ספטמבר 2008 עד סוף אפריל 2009. תקופת הבדיקה התמקדה בשמונת החודשים שהחלו בימי השיא של המשבר עד סוף התקופה שעליה אנו יכולים היום למצוא נתונים בגמל־נט.

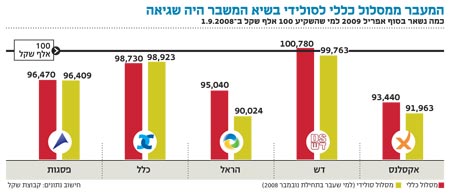

4. שלב א' של הבדיקה: מסלול כללי לעומת סולידי באותה קופה. בחרנו בחמש קופות הגמל הגדולות ביותר והשווינו בין שני מצבים: כמה כסף נשאר בקופה של מי שבחר להישאר לאורך כל תקופת החיסכון במסלול הכללי לעומת מי שבחר לעבור באותה קופה למסלול סולידי ללא מניות בתחילת חודש נובמבר.

5. שלב ב' של הבדיקה: השוואה בין המסלולים הסולידיים. גם כאן נקודת המוצא היתה שמדובר בחוסך שבקופה שלו היו 100 אלף שקל בתחילת ספטמבר ובתחילת חודש נובמבר הוא החליט לעבור לאחד המסלולים הסולידיים. מיינו את קופות הגמל לפי סוגי המסלולים השונים והתמקדנו בשלושה מסלולים סולידיים: מסלול שקלי, מסלול אג"ח ומסלול צמוד מדד. בכל אחד מהמסלולים בחרנו בחמש הקופות הגדולות לפי סוג המסלול ולפי ממוצע התשואה של חמש הקופות הגדולות בכל מסלול, ובדקנו כמה הרוויח או הפסיד אותו חוסך בהחלטה שלו לעבור לכל אחד מהמסלולים.

6. הסתייגויות: צריך להביא בחשבון שהבדיקה לא כללה את גובה דמי הניהול של החוסך שאותם יש גם להוריד מהרווח/ההפסד. כמו כן הבדיקות נוגעות רק לתקופה הנבחרת ולכן אי אפשר להסיק ממנה מסקנות גורפות בנוגע לאפיק השקעה זה או אחר. בדיקה של טווח זמנים אחר בקופות הספציפיות שנבחרו היתה יכולה לשנות את התמונה. עוד נתון שצריך להביא בחשבון הוא שמדובר בממוצע של הקופות המסלוליות הגדולות מכל סוג ואי אפשר להסיק מכך מסקנות נקודתיות בנוגע לקופה הספציפית שבה נמצא החיסכון שלכם, מכיוון שישנם פערים בין מדיניויות ההשקעה בקופות השונות. עם זאת, אפשר לגזור מהבדיקה מסקנות על ההתנהלות העקרונית עם כספי הפנסיה שלנו ועל החלטות בנוגע למעבר לקופה במסלול אחר.

המסלול הכללי לעומת הסולידי

בדיקה של חמש קופות הגמל הגדולות הצביעה באופן כמעט חד־משמעי על כך שהבחירה להישאר במסלולים הכלליים לאורך כל התקופה היתה הבחירה הרווחית יותר מבחינת החוסך. בהראל נרשם הפער הגדול ביותר בין הקופה הכללית לסולידית - רווח של 5,015 שקל לטובת המסלול הכללי. באקסלנס עמד הפער על 1,477 שקל, בדש על 1,017 שקל, בפסגות 61 שקל ואילו הקופה היחידה שבה נרשם רווח קטן דווקא למי שעבר לקופה סולידית היה בקופה של כלל, שבה מי שעבר בתחילת נובמבר מהקופה של תמר לקופה הסולידית של כלל דגש־איתן הרוויח 193 שקל לעומת מי שנשאר לאורך כל התקופה בתמר, הקופה הכללית.

"הבדיקה והמספרים מוכיחים שאין סיבה להיתפס לפאניקה ולהעביר את כספי הפנסיה ממסלול כללי לסולידי", אומר גיא עולמי, מנכ"ל שקל. לדבריו: "שוב קיבלנו הוכחה שצריך להתייחס לתוכנית החיסכון הפנסיוני כתוכנית לטווח ארוך ולכן יש צורך לשכלל הרבה גורמים בהחלטה אם להעביר את הקופה למסלול סולידי. המציאות הנזילה מוכיחה שמי שעבר קיבע את ההפסדים שלו ולאורך זמן הוא הפסיד. עם זאת, מעבר למסלול סולידי מוכיח את עצמו כשטווח החיסכון קצר או ככל שגיל החוסך מתקדם יותר לגיל הפנסיה".

חשוב לשים לב שאמנם ישנם פערים גדולים בין המסלולים הסולידיים לכלליים, אולם אסור לשכוח לבדוק איזו קופה רשמה בסופו של דבר את הרווח הגבוה ביותר, ללא קשר למסלול הנבחר. במקרה זה, לקוחות של דש במסלול הכללי הם היחידים שלא הפסידו באופן יחסי לסכום ההתחלתי של 100 אלף שקל.

בסולידי: מסלול האג"ח הרווחי ביותר

בדיקת ממוצע התשואות של חמש הקופות הגדולות במסלולים הסולידיים השונים מראה באופן חד־משמעי שמי שבחר להעביר את כספו בתחילת חודש נובמבר למסלול השקלי ספג את ההפסד הגדול ביותר בתום התקופה הנבדקת. כלומר מי שבקופתו היו 100 אלף שקל בתחילת ספטמבר 2008 במסלול כללי והחליט להעביר את הכסף למסלול שקלי בתחילת נובמבר 2008, הפסיד בסוף אפריל 2009 10.34% בממוצע מהחיסכון שלו. לעומת זאת במסלול האג"חי נרשם ההפסד הקטן ביותר באופן יחסי לנקודת הפתיחה - 1.79%. בהפרש קטן, עם הפסד של 1.95% עומד המסלול צמוד המדד.

אחד המסלולים הסולידיים היותר מבוקשים בימי שיא המשבר היה דווקא המסלול השקלי לטווח קצר. לא מעט קופות פתחו במיוחד מסלולים כאלה לנוכח הדרישה של החוסכים. הבדיקה מעלה באופן חד־משמעי שמי שעשה את הבחירה להעביר את כספו למסלול זה רשם בדיעבד את ההפסד הגדול ביותר. "הקופות פתחו מסלולים סולידיים, כי הן רצו להשאיר את הכסף אצלן ולתת תחליף לחסכונות הסולידיים של הבנק ולדרישה של הלקוחות לשמר את ערך הכסף, לכן המסלול השקלי כיכב במיוחד. אולם המציאות הוכיחה שהמעבר למסלול זה היה שגוי. לכן מי שעדיין נמצא במסלול השקלי ההמלצה שלי באופן חד־משמעי: עזבו עכשיו. אין שום סיבה שחוסך יישאר במסלול זה וימשיך לצבור הפסדים, אלא אם כן הוא מתקרב לגיל הפנסיה", אומר עידו קליר, מומחה לאג"חים ופנסיה במכללה למינהל.

שש מסקנות מהבדיקה

1. גם כשבורחים חשוב לבחור מתי: "כאשר מתחיל משבר, רוב הלקוחות אינם מקבלים החלטה באופן מיידי להעביר את הכסף, אלא עוקבים אחר מצב השוק ומתלבטים, ולוקח לפחות חודש־חודשיים עד שמחליטים לעבור", אומר דן פנחסי, מנכ"ל כלל גמל. לדבריו: "הבעיה במצב כזה היא שהלקוח כבר ספג חלק ניכר מההפסד ואז חודש או חודשיים אחרי שעבר, המגמה דווקא במסלול הכללי והיותר דינמי מתחילה להשתנות למגמה חיובית, ועד שהלקוח מקבל החלטה לחזור למסלול הכללי, הוא גם קיבע את ההפסדים וגם לא נהנה מהעליות. ההצלחה יכולה להיות רק אם הלקוח בורח בדיוק בנקודת הזמן שבה השוק נכנס לסחרור, וכשהשוק מתקן חוזר מיד למסלול הכללי. לכן בחירת חלון הזמן הנכון חשובה ביותר כשמחליטים לעבור".

2. התאמה לגיל: "אם אתה צעיר ואין לך הרבה כסף בקופה וכספי הפנסיה שלך טמונים בהפקדות עתידיות, המסלול הכללי ואפילו המנייתי יכול להיות בחירה מצוינת עבורך. ככל שאתה מתקרב לגיל הפנסיה, ההמלצה היא להקטין את רמת הסיכון לכזו שתאפשר לך לישון היטב בלילה. בחודשים הקרובים, עם צפי לאינפלציה, ההמלצה למי שבכל זאת מבקש להעביר את כספי הפנסיה שלו למסלול סולידי יותר היא לעבור למסלול צמוד מדד, לא בהכרח בקופות הגדולות ביותר", אומר קאליר.

3. קבלת החלטות על בסיס ייעוץ: "חשוב לקבל החלטות על בסיס ייעוץ ולא על בסיס אינסטינקטים", ממליץ עולמי. לדבריו: "ייעוץ מקצועי מביא בחשבון את טווח ההשקעה, את גיל החוסך ואת הטעם שלו, וכן פרמטרים שקשורים לא רק בייעוץ פנסיוני אלא אף בייעוץ פיננסי לפי תחזיות שוק.

4. פיזור השקעות: "לא הייתי ממליץ למהר לגזור מסקנה חד־משמעית בנוגע להשקעה באפיק זה או אחר. להפך, המסקנה המתבקשת היא שצריך להיות פיזור השקעות בתיק, דבר שקיים במסלולים הכלליים. מעבר גורף של אנשים למסלול אחד בתקופה מסוימת לא תמיד נכון", אומר עולמי.

5. הסיכון ב"סולידי": "אנשים נוהגים להתייחס לכל הקופות הסולידיות כקופות ללא סיכון, מדובר בטעות מסוכנת מאוד", אומר איציק אסטרייכר, מנכ"ל מיטב גמל. "חשוב מאוד לא 'ליפול' במלכודת של הכותרת של הקופה. קיימות קופות אג"חיות שמשקיעות באג"ח מסוכנות מאוד. כמו כן, גם כאשר קוראים לקופה קופה שקלית או צמודת מדד, היא יכולה להשקיע אחוז מסוים מהכספים במניות, אלא אם כן כתוב במפורש שמדובר בקופה ללא מניות. לכן לפני שרצים להשקיע במסלול 'סולידי' חשוב מאוד לבדוק בתקנון של הקופה באילו מוצרים היא משקיעה". פנחסי מסכים עמו ומוסיף: "אין דבר כזה השקעה סולידית. יש מסלולי השקעות שלקוח שמחליט לעבור אליהם ובעצם מחליט לבחור בשוק עם הטיה לאפיק זה או אחר. כדי לדעת מה מתאים, צריך לבדוק במסלול שבחרתם את ההשקעות ואת רמת הסיכון שלהן".

6. ההבדלים בין המסלולים הכלליים: גם הבדלים אלה יכולים להיות משמעותיים, מכיוון שברוב הקופות הכלליות יש למנהלי הקופה יד חופשית בבחירת תמהיל ההשקעות, והפערים בתשואות וברמת הסיכון יכולים להיות גדולים.