החברות יזדקקו למיחזור חובות של 50 מיליארד שקל ב־2021

2020 נחתמה בירידה של 22% בהיקף הכולל של גיוסי אג"ח ביחס לקודמתה, כך לפי הסקירה של S&P מעלות. עם זאת, המעבר לעבודה מהבית לא הפריע למגזר הנדל"ן לגייס 26 מיליארד שקל, בתמיכת ההזרמות של הבנק המרכזי

2020 היתה שנה של פרדוקסים בשוק ההון, ובראשם הניתוק בינו לבין כלכלה הריאלית. אמנם תשומת הלב הופנתה לשוק המניות, בהובלת מניות הטכנולוגיה שנצבעו בירוק עז, אולם שוק החוב הוא זה שהדגים בצורה המיטבית את הניתוק. המגזרים החבוטים ביותר בבורסה גייסו חוב בקלות, וברוב המקרים בלי ביטחונות, והכל בחסות הזרמות אדירות מצד הבנקים המרכזיים.

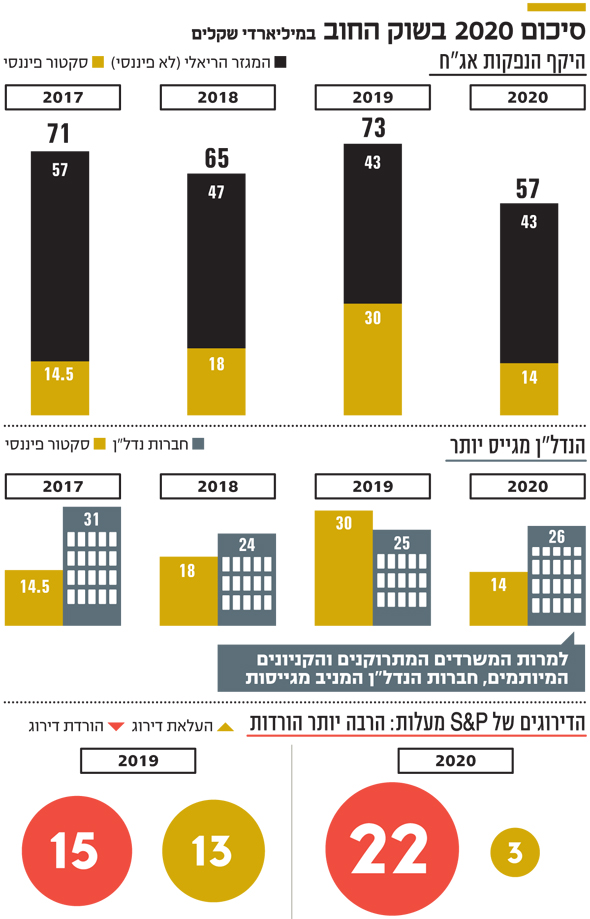

2020 נחתמה בירידה של 22% בהיקף הכולל של הנפקות אג"ח לעומת 2019, כך עולה מהסקירה השנתית של S&P מעלות. עם זאת, יש להביא בחשבון ש־2019 היתה שנת שיא בשוק החוב הראשוני בישראל והבנקים הובילו אותה עם גיוסים של 30 מיליארד שקל לעומת 14 מיליארד שקל ב־2020. הבנקים פנו פחות לגיוסי חוב כי הציבור הגדיל את הפיקדונות והקטין ככל שהתאפשר את הבזבוזים. בנוסף, בנק ישראל מנע חלוקת דיבידנדים בשנה זו. התוצאה: גיוסי חוב של 72 מיליארד שקל ב־2019 נחתכו ל־57 מיליארד שקל בלבד ב־2020.

הנדל"ן המניב נפגע וגייס

מגזר הנדל"ן גייס חוב של 26 מיליארד שקל ב־2020, עלייה קלה ביחס ל־25 מיליארד שקל בשנה שלפניה. סקטור זה היה החבוט ביותר בבורסה ב־2020: מדד ת"א־נדל"ן ירד ב־4.6% לעומת ת"א־125, שירד ב־3%. הגיוסים התאפשרו הודות להזרמה הגדולה של בנק ישראל, שאף הודיע על תוכנית רכישת אג"ח בשוק ההון. חברות הנדל"ן הגיעו איתנות למשבר, לאחר עשור של שוק חוב נזיל שהתאפיין בריבית נמוכה.

עד כמה הפך הנדל"ן לגדול? ברשימת עשר מגייסות החוב הגדולות, בניכוי ארבעת הבנקים, ניצבות ארבע חברות נדל"ן מניב. עזריאלי, שגייסה 1.7 מיליארד שקל; גב־ים, שגייסה 1.68 מיליארד שקל; אמות, עם 1.58 מיליארד שקל, וגזית גלוב, עם 1.53 מיליארד שקל. רק חברה תעשייתית אחת "התפלחה" לעשייריה - אורמת טכנולוגיות. הנתח של הנדל"ן מכלל הגיוסים היה 46% לעומת 34% ב־2019.

איך זה ששוק החוב גייס כמעט בלי הפרעה, במיוחד במגזר הנדל"ן? רבים חששו שיקרוס נוכח המעבר לעבודה מהבית וסגירת הקניונים. נראה כי שוק האג"ח הסחירות בבורסה לא משקף את עומק המשבר הכלכלי במשק בעקבות הקורונה, שהכה בעסקים קטנים ובסקטורים שלא ממש מגייסים בשגרה חוב בבורסה - תיירות, מלונאות, תעופה ואופנה. בשילוב עם נזילות גבוהה בשוקי ההון; הכספים שבידי הגופים המוסדיים, שעדיין רושמים צבירות חודשיות חיוביות; תוכנית ההזרמה ממשלתית לשוק; ותוכנית רכישת האג"ח של בנק ישראל - קיבלו החברות הציבוריות נגישות טובה למקורות מימון, לרבות מיחזור חוב.

מגזר האנרגיה והנפט בלט גם הוא ברשימת הנפגעים בשוק המניות, ומדד ת"א־נפט וגז נחתך ב־44.8% בסיכום 2020. אולם בגזרת החוב הוא יותר מהכפיל את הגיוסים בהשוואה ל־2019. גיוסי האנרגיה הסתכמו ב־2.3 מיליארד שקל ב־2019 וזינקו ל־6.2 מיליארד שקל ב־2020. הנתח שלהם מכלל גיוסי החוב עלה מ־3% ל־11%. החברות ניצלו את תנאי השוק לשיפור תנאי החוב או להנפקת חוב נוסף לחלוקת דיבידנד או רכישות.

הצפת השווקים בכסף זול מספרת את סיפורו של שוק החוב. חלה עלייה קלה בלבד של כ־6% בהנפקות של סדרות אג"ח חדשות שגובו בביטחונות לעומת המקבילות ב־2019. 52% מהחברות בחרו להנפיק אג"ח ללא ביטחונות לעומת 58% ב־2019. זאת, בין היתר, במטרה להשאיר ביטחונות ונכסים לא משועבדים לגיוס חוב במקרה שתנאי השוק יחמירו.

48% מהסדרות שהונפקו השנה גובו בביטחונות חומריים. רק כמחציתם איכותיים, בעיקר שעבוד ראשון וקבוע על נכסים ריאליים; המחצית השנייה היא ביטחונות באיכות נמוכה, כגון שעבוד שני על נכסים או שעבוד שוטף של מלאי.

בסיכום 2020 ביצעה מעלות 22 הורדות דירוג לחברות המדורגות על ידיה ו־3 העלאות. מדובר בהרעה ביחס למצב בשנה הקודמת, אז בוצעו 15 הורדות ו־13 העלאות. עם זאת, 2020 ידעה שינויים תוך כדי המגפה. כך, תחזית הדירוג השלילית - הכלי לאותת לגבי הורדת דירוג פוטנציאלית בעתיד הלא רחוק - עלתה ואז ירדה. בתחילת 2020 עמד שיעור התחזית השלילית על 12%, לאחר פרוץ המגפה ובתום הסגר הראשון זינק ל־25%, ובהמשך ירד ל־18% עד תום השנה.

שיעור כשל הפירעון בחברות המדורגות לא עלה בשנה האחרונה. שתיים הגיעו לכשל פירעון ב־2020, אי.די.בי וסטארווד. החוב של סטארווד, שביצעה בפברואר 2018 גיוס של 260 מיליון דולר, עמד לפי שער החליפין במועד הגיוס על כ־910 מיליון שקל. ערב הדיפולט, הדירוג של סטארווד עמד על CC. במועד הגיוס היא זכתה לדירוג של A עם תחזית יציבה.

מכת הריבית

התחזית לטווח הבינוני והארוך תלויה בעוצמת המגפה. בחזית הנדל"ן, הפגיעה בשוק המשרדים תימשך, במקביל לצמיחה שלילית ולשיעורי אבטלה גבוהים. יציאה של תאגידים פיננסיים וחברות הייטק ממרכז תל אביב תגביר את כוח המיקוח של השוכרים, וצפויה תחלופה גבוהה של שוכרים וחוזים קצרים יותר. העמקת מגמות האונליין תמשיך לפגוע בחנויות המסורתיות ובנדל"ן מסחרי. בטווח הארוך, חברות הנדל"ן בתחום המשרדים יושפעו משינוי דפוסי עבודה - מעבר לעבודה מהבית, ביצוע התאמות בחוזים ("סעיפי קורונה"), עודף היצע ושינוי העדפות השוכרים. רונית הראל בן זאב, מנכ"לית S&P מעלות, אמרה כי "רמת הריבית צפויה להישאר נמוכה מאוד. הנזילות של המוסדיים תמשיך להיות גבוהה, וצורכי המיחזור של החברות משמעותיים וצפויים להסתכם ב־2021 בקרוב ל־50 מיליארד שקל. כל אלה ימשיכו לספק לחברות נגישות לשוק החוב". לדבריה, "ריבית נמוכה עלולה לדחוף את המשקיעים לנכסים מסוכנים מבלי לשקלל באופן מלא את הסיכון, ולהוביל לבועת נכסים".