גזית גלוב בצניחה: בעל הבית השתגע?

חיים כצמן סבור כי "השמועות על מות הקניונים מוקדמות. הייתי בקניון שלנו ולא היה מקום בחניה". אבל האמירה הזו לא מתבטאת ברכישת מניות או אג"ח של קבוצת גזית גלוב בכספו האישי, למרות פערים גבוהים בין השווי הנכסי לשווי השוק

מדד הנדל"ן מציג במחצית הראשונה של 2020 חולשה ביחס למדדי המניות המובילים ורושם תשואת חסר משמעותית. כך, בעוד מדד ת"א־125 איבד מתחילת השנה 14%, מדד ת"א־נדל"ן צנח בשיעור כפול, שמגיע ל־28%. ניתוח ביצועי מדד הנדל"ן מצביע על השונות הגבוהה בין החברות שמרכיבות אותו.

שתיים מהחברות שרשמו את ירידות השערים החדות ביותר נמצאות בשליטת חיים כצמן ‑ גזית גלוב, שמתחילת השנה איבדה 46%, והחברה־האם שלה, נורסטאר, שצנחה באותה תקופה ב־68%.

ההתרחקות של המשקיעים משתי החברות שבשליטת כצמן באה לידי ביטוי בפער העצום בין שווי השוק שלהן לשווי הנכסי הנקי, כפי שהוא מחושב בדו"חותיהן הכספיים.

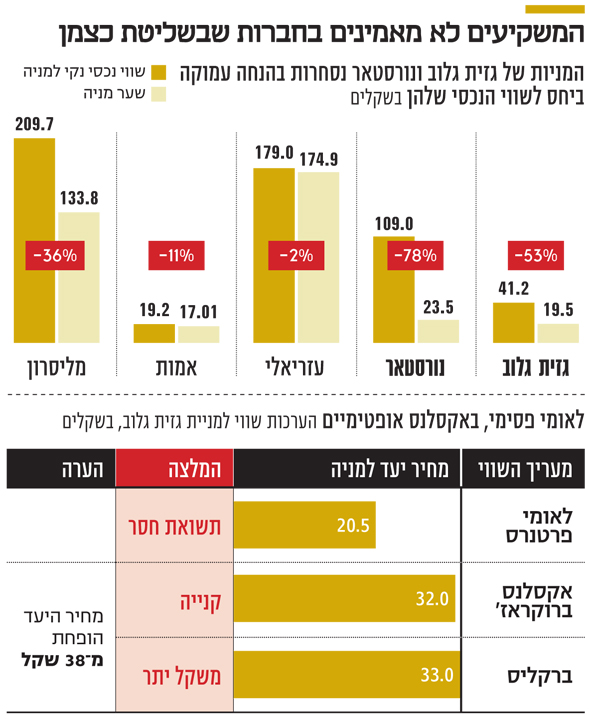

גזית גלוב ונורסטאר מפרסמות מדי רבעון בדו"חותיהן את השווי הנכסי הנקי שלהן, בהתאם למדדEPRA NAV. מדד זה משקף את השווי הנכסי הנקי המשתקף מהמאזנים של החברה, תוך ביצוע התאמות מסוימות, ובראשן נטרול עתודה למסים נדחים בעקבות שיערוך נדל"ן להשקעה.

בעוד השווי הנכסי הנקי של גזית גלוב הוא 41.2 שקל למניה, המניה של החברה נסחרת במחיר של 19.5 שקל, המשקף דיסקאונט של 53%. במקרה של נורסטאר הפער בין השווי הנכסי הנקי, שמגלם מחיר של 109 שקל למניה, למחיר המניה בשוק, שעומד על 23.5 שקל, גדול עוד יותר ומגיע ל־78%.

לשם השוואה, מליסרון נסחרת בדיסקאונט של 36% ביחס ל־EPRA NAV שלה, ובקבוצת עזריאלי הדיסקאונט עומד על 2% בלבד.

הפער בין השווי הנכסי הנקי של גזית גלוב ונורסטאר לבין שווי השוק שלהן מבטא חוסר אמון של המשקיעים בנוגע לשווי שבו מופיעים הנכסים של שתי החברות בדו"חותיהן הכספיים ‑ ועשוי ללמד על תחזית של השוק לירידות ערך עתידיות.

ביטוי לחשדנות של המשקיעים ניתן לראות בעובדה שגזית גלוב "מככבת" בראש טבלת החברות עם היקפי השורט הגדולים ביותר בבורסה, עם מכירות בחסר בהיקף של 100 מיליון שקל.תשואת החסר וירידות השערים החדות בשווי השוק של גזית גלוב ונורסטאר מעידות על כך שמחירי מניותיהן כבר מבטאים לפחות חלק מהתרחישים השליליים האפשריים בשתי החברות.

בימים האחרונים פורסמו כמה הערכות שווי לגזית גלוב שמלמדות על פרשנות אחרת של כל אחד מבתי ההשקעות. ברי גנדנשטיין מלאומי פרטנרס פרסם בתחילת החודש המלצת "תשואת חסר" למניית גזית גלוב ונקב במחיר יעד בטווח של 22.5-18.5 שקל למניה. לעומת זאת, דוד גבאי מאקסלנס רואה בירידות השערים הזדמנות קנייה, ובסקירה שפרסם בשבוע שעבר נקב במחיר יעד של 32 שקל למניית גזית גלוב, שגבוה בכ־60% משער המניה בבורסה. למסקנה דומה לזאת של אקסלנס הגיע גם ברקליס, שקבע למניית גזית גלוב מחיר יעד של 33 שקל.

נקודה מעניינת ראויה לציון היא שגם אקסלנס וגם ברקליס הורידו את מחיר היעד שלהם לגזית גלוב מרמה של 38 שקל למניה. אפשר לומר ששני מעריכי השווי אופטימיים ביחס לגזית גלוב, אבל פחות.

המניות צונחות ותשואות האג"ח מתחילות לטפס

הצניחה במחירי המניות של החברות שבשליטת חיים כצמן מתחילה לחלחל גם לתשואות איגרות החוב של נורסטאר, שהחלו לטפס לאחרונה ונכון להיום נעות בטווח של 8%־10%. מהדו"חות של נורסטאר לרבעון הראשון עולה שלחברה יש יתרות נזילות וקווי אשראי לזמן ארוך, מאושרים למשיכה מיידית של 0.4 מיליארד שקל. כמו כן, נכון לסוף הרבעון היו לרשותה של נורסטאר מניות של גזית גלוב, שאינן משועבדות, בשווי של 1.3 מיליארד שקל.

היום נורסטאר אמורה לקבל את חלקה בדיבידנד שעליו הכריזה גזית גלוב, מה שיגדיל את יתרות הנזילות שלה ב־43 מיליון שקל. יתרות הנזילות של נורסטאר אמורות לאפשר לחברה לשרת את החוב הפיננסי שלה כלפי מחזיקי איגרות החוב והמוסדות הפיננסיים עד סוף 2021.

אך נראה שהחשש של המשקיעים לא נובע מרמת הנזילות של נורסטאר וגזית גלוב, אלא מרמת המינוף הגבוהה שלהן. לפי הניתוח של לאומי, לגזית גלוב נזילות גבוהה מאוד, ומנגד מציגה "מינוף גבוה מאוד בשיעור של 70%". אחת הסיבות לכך היא החולשה של הפעילות בברזיל.

כצמן לא מצטרף לחגיגת הרכישות העצמיות

ההנהלות של גזית גלוב ונורסטאר לא נשארות אדישות לחולשה במניותיהן, והן מנצלות אותה לצורך ביצוע רכישה חוזרת במחירים נמוכים יחסית. מבדיקת "כלכליסט" עולה שמאז פרסום הדו"חות הכספיים לרבעון הראשון בסוף מאי, גזית גלוב הספיקה לרכוש 5.2 מיליון מניות של עצמה בתמורה ל־111 מיליון שקל.בנורסטאר, לעומת זאת, החברה הסתפקה ברכישה חוזרת מצומצמת יותר שהסתכמה בתמורה של 144 אלף שקל בלבד, זאת, אף שבנורסטאר יש פער גדול יותר בין מחיר המניה בשוק לבין השווי הנכסי הנקי כפי שמופיע בדו"חות החברה.

את הפעילות הדלילה יחסית של נורסטאר ביישום תוכנית הרכישה העצמית של מניותיה אפשר לייחס לעלייה בתשואות האג"ח של החברה. מחזיקי האג"ח מגלים חוסר נוחות לנוכח ביצוע רכישה חוזרת של מניות, השקולה לחלוקת דיבידנד, שעה שאיגרות החוב משדרות מצוקה אפשרית.

כאן ניתן היה לצפות שבעל השליטה, חיים כצמן, ייכנס לתמונה וירכוש מניות של נורסטאר. אפשר לטעון שהמחיר ההזדמנותי של מנית נורסטאר הוא הזדמנות עסקית של החברה, שיכולה לנצל אותה באמצעות מימוש תוכנית רכישת המניות שאושרה. אולם מחזורי המסחר במניה של נורסטאר מאפשרים גם לחברה וגם לבעל השליטה לקנות מניות. מבחינת כצמן לא מדובר רק בהבעת אמון, אלא גם בניצול הזדמנות השקעה אטרקטיבית. זאת, בהנחה שבעל השליטה מעריך שהשווי הנכסי הנקי של החברה אכן מבטא נאמנה את ערכה, ולא מחיר המניה החבוטה בשוק.

במפגש שנערך אתמול בפייסבוק לייב על ידי מכון גזית גלוב לחקר נדל"ן במרכז הבינתחומי הרצליה אמר כצמן כי "ישבתי שבועיים בבידוד וצפיתי במסכים האדומים, היום הייתי במרכז G שלנו בראשל"צ ולא היה מקום בחניה ב־11 בבוקר. השמועות על מות הקניונים מוקדמות". לדבריו, "יש דיסוננס נוראי בין הנהי של האנליסטים למה שקורה בשטח. נוצרה הוויה שכולם מדברים על משבר והיא שונה מהמציאות".