תרחיש האימים של ענף הליסינג מאיים להתגשם

כבר ב־2017 זיהה בנק ישראל את סיכון המינוף בענף והטיל הגבלות על האשראי הבנקאי עבורו; המוסדיים דילגו אל החלל שנוצר והעבירו את הסיכון לכספי הפנסיות; השבוע פרסמה אלדן "אזהרת קורונה" שלפיה היא תקטין רכישות כלי הרכב, תאריך עסקאות ליסינג ותשנה את מבנה האשראי; כך נראית, אולי, תחילתו של כדור שלג המכיל חוב של 5.5 מיליארד שקל

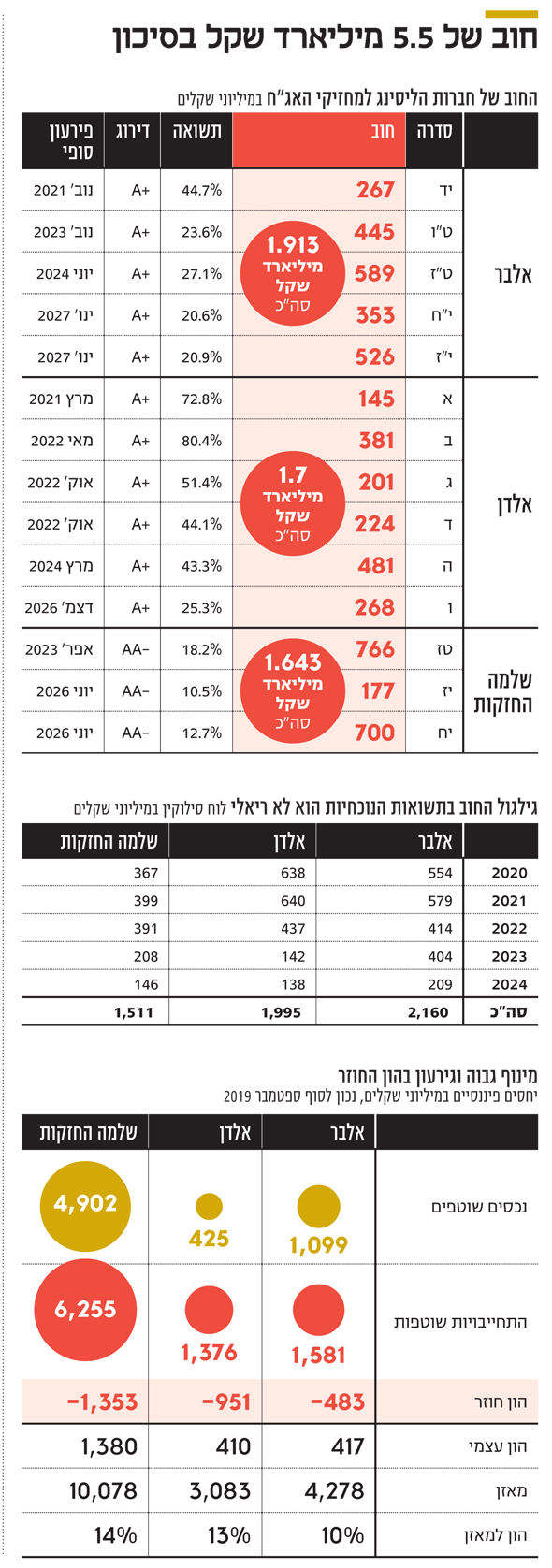

אחרי הענפים החשודים המיידים להיפגע מנגיף הקורונה, התעופה, המלונאות והאנרגיה, חברות הליסינג מסתמנות כמוקד ההידבקות הבא. עדות לכך ניתן לראות בירידות השערים החדות שנרשמו בחודש האחרון באיגרות החוב של החברות בענף.

את הפגיעה הקשה ביותר ספגו האג"ח של אלדן שמתחילת מרץ נחתכו ב־50%, אלו של אלבר צללו באותו פרק זמן ב־40%, בעוד שהאג"ח של שלמה החזקות צנחו "רק" ב־30%. ואכן, בתחילת השבוע פורסמה לראשונה הודעת אזהרה לבורסה של חברת ליסינג והשכרה גדולה: לפי הודעתה הקצרה של חברת אלדן, וירוס הקורונה עלול להשפיע על פעילות החברה בטווח הקצר: תיירים לא יגיעו, המכוניות לא יושכרו וההכנסות ייפגעו.

מדובר בתרחיש הגיוני לחלוטין. במפתיע, עד כה חברות ליסינג והשכרה אחרות, למעט אלבר, טרם פרסמו הודעות כלשהן בנוגע לנגיף הקורונה. אך דווקא המשך הודעתה של אלדן הרבה יותר מדאיג מכמה אלפי השכרות לתיירים בימי פסח: לפי הודעת אלדן החברה עתידה להפחית את כמות כלי הרכב שהיא רוכשת, להאריך את משך עסקאות הליסינג ולשנות את מבנה האשראי שהיא נוטלת כדי לממן את הרכישות.

מדוע הודעתה של אלדן אודות התפתחויות עתידיות מדאיגה הרבה יותר? הסיבה היא כדור שלג שהולך ונוצר בימים אלה בשוק הרכב הישראלי, והתהליכים שעתידים להתרחש בקרוב במשק ישפיעו על חברות הליסינג ישירות: לאחר תום ימי הפסח, שבהם חברות הליסינג יחוו "ייבוש" של פעילות ההשכרה, צפוי להתחיל במשק גל של פיטורים. מספרי המפוטרים, לפי ההערכות הקודרות ביותר, מגיעים אפילו למאות אלפי ישראלים. חלק ניכר מהמפוטרים העתידיים הללו, במיוחד במגזרי ההייטק יצטרכו להחזיר את מכונית הליסינג הצמודה. כלומר חברות הליסינג יצטרכו לקלוט ככל הנראה עשרות אלפי מכוניות, זאת בהנחה שלא יצליחו לשכנע את המפוטרים להמשיך ולהחזיק במכונית הליסינג גם בתנאי רכישה משופרים.

ספקי האשראי הגדולים הם בעלי האג"ח

חברות הליסינג בישראל הן חברות עתירות מימון. האשראי מהווה כלי מרכזי בפעילותן של החברות בענף והוא משמש אותן למימון רכישת כלי רכב. הנגישות של חברות הליסינג למקורות מימון בהיקפים משמעותיים מהווה חסם כניסה לענף, אך גם מוגדרת כאחד מגורמי הסיון שלהן. "פעילות בתחום הליסינג וההשכרה מחייבת יכולת גיוס מימון הדרוש לרכישת כלי הרכב, ותלויה לרוב בחוסן כלכלי, ביכולת להמציא ביטחונות ראויים ובאמון של מוסדות המימון בענף הליסינג" כך נכתב בדו"חות השנתיים של חברת הליסנג אלבר של (100%) אלי אלעזרא. מקורות האשראי של חברות הליסינג מבוססים על אשראי בנקאי, אג"ח שגויסו בבורסה, אשראי מגופים מוסדיים, אשראי מספקים ומקדמות מלקוחות.

הדירקטוריון של שלמה החזקות קבע שההון החוזר השלילי לא מצביע על בעיית נזילות בחברה וכן שבשנתיים הקרובות אין חשש סביר שהחברה לא תעמוד בהתחייבויותיה הקיימות והצפויות בהגיע מועד קיומן. מסקנת הדירקטוריון מבוססת על כמה הנחות, ובראשן צפי לגיוס חוב באמצעות הרחבת סדרות קיימות או הנפקת אג"ח חדשות וכן גיוס אשראי מהמערכת הבנקאית או המוסדית בהיקפים דומים להיקפים הנהוגים במועד עריכת התזרים. אם לשפוט על פי דירוגי האשראי של שלוש חברות הליסינג, מצבה של שלמה החזקות שנהנית מדירוג -AA טוב יותר, או בעייתי פחות, מזה של אלדן ואלבר שמדורגות ברמה של +A. טענה זאת נתמכת גם על ידי תשואות האג"ח של שלוש החברות.

באלבר הגיבו לירידה במחירי האג"ח של החברה כבר לפני שבוע, באמצעות פרסום תוכנית רכישת אג"ח שהונפקו על ידי החברה בהיקף של עד 150 מיליון שקל. בנימוקי הדירקטוריון לאישור התוכנית נכתב ש"המחיר שבו נסחרות האג"ח של החברה נכון למועד קבלת ההחלטה עשוי להוות הזדמנות עסקית ראויה לחברה". בהנחה שאכן מדובר בהזדמנות עסקית ראויה, הרי שהיא נעשתה אטרקטיבית עוד יותר, שכן מאז מחירי האג"ח של אלבר ירדו בחדות.

בונים על שחזור היציאה ממשבר 2008

בענף הליסינג לא מקלים ראש במשבר הקורונה, אך מביעים אופטימיות ביחס ליכולת של רוב החברות לשרוד אותו. העובדה שהחברות הגדולות צלחו את המשבר הכלכלי של 2008, שלווה במחנק אשראי הן מצד שוק ההון והן מצד המערכת הבנקאית, עשויה להוות נקודת אור ולספק להם תקווה גם ביחס למצב המאתגר היום. עד כה חברות הליסינג לא דיווחו על החזרה מאסיבית של רכבים שמשמשים את עובדי הלקוחות שלהם, אולם לא מן הנמנע שתופעה כזאת תתרחש בעתיד.

ציי הרכב של חברות הליסינג הן המפתח להישרדותן בטווח הקצר. היכולת שלהן לעצור הזמנות של רכבים חדשים מעבירה חלק מהבעיה ליבואני הרכב, אך משחררת מחברות הליסינג מעמסה תזרימית כבדה. במקביל, לא ניתן להפריז בחשיבות היכולת של חברות הליסינג להקטין את צי הרכבים שבניהולן באמצעות מכירת רכבים משומשים. העובדה שמשך החיים הממוצע של עסקת ליסינג שעומד על שנה וחצי נמוך מהמח"מ של איגרות החוב מספק לחברות בענף אפשרות "להנזיל" את צי הרכב כדי לייצר לחברה מקורות לשירות החוב.

הפתרון הזה של הקטנת ציי הרכב עשוי לשרת את חברות הליסינג בטווח הקצר, אבל בתרחיש שהמשבר הנוכחי ימשך לאורך זמן והחברות לא יוכלו למחזר את החוב שלהן, הוא עלול שלא להספיק. בתרחיש כזה, של הקפאת הפעילות במשק לתקופה ארוכה וסגירה של שוק האשראי, סביר להניח שהיכולת של חברות הליסינג לשרת את החוב שלהן תהיה רק עוד בעיה אחת בברוך הרבה יותר משמעותי.

להיפטר ממכוניות תמורת כסף מזומן ביד

אם תרחיש האימים של גל פיטורים המוני יתרחש, עשרות אלפי מכוניות למכירה יגיעו אל מגרשי חברות הליסינג - וכאן ימצאו אותן חברות את עצמן בבעיה חדשה: המערכת הבנקאית שמממנת אותן מסתמכת בכבדות על שווי הצי של החברות, כלומר הנכסים שיש ביכולתן "להנזיל". לנוכח המצב שיגיע אחרי פסח, בתרחיש הגרוע, יצטרכו חברות הליסינג להיפטר במהרה מעשרות אלפי מכוניות כדי לקבל כסף מזומן ביד.

ראשית, הצפת השוק באלפי מכוניות עלולה גרום לירידת ערך כמעט בין לילה של דגמים פופולריים בליסינג - וגם משמשים כבטוחות מול הבנקים. ושנית - אחרי פסח צפוי המשק הישראלי להתמודד עם גורל לא ידוע: אולי סגר כולל שימנע מלקוחות לקנות מכוניות, אולי סגר חלקי ואולי החלמה, אך מה שבטוח: מצב הרוח הלאומי לא יהיה כזה שיעודד לקוחות לסור אל מגרשי המכירה כדי לקנות מכונית.

האפקט המיידי יהיה ירידת ערך, שוב, של המכוניות המשומשות. מדובר בעיתוי גרוע במיוחד. עסקת קל אוטו שיצאה לדרך בדצמבר האחרון - -שבמסגרתה רכשה קבוצת קרסו את חברת הליסינג וההשכרה מידיה של משפחת קליין חשפה את ענף הליסינג במערומיו וגרמה לבכירי קרסו לפנות לבנקים הגדולים בבקשות לתספורות בהיקף מאות אלפי שקלים. קבוצת קרסו, יבואנית רנו וניסאן, רכשה את קל אוטו תמורת כיסוי התחייבויותיה של חברת הליסינג בהיקף של 1.45 מיליארד שקל.

תיק הלקוחות של קל אוטו שנחשף אז לראשונה כלל 17,500 לקוחות, ולפי הדיווח של קרסו לבורסה, במחצית הראשונה של 2019 רשמה קל אוטו מחזור של 398 מיליון שקל, רווח גולמי של 48 מיליון שקל והפסד לפני מס של 7.4 מיליון שקל. שווי נכסי קל אוטו, נקודה חשובה מאין כמוה עבור קרסו, עמד בזמן העסקה על 1.6 מיליארד שקל, מולם היו רשומות במאזן התחייבויות של 1.45מיליארד שקל, שאותם כאמר כיסתה הרוכשת.

לאחר מכן, כפי שנחשף ב"כלכליסט", נאלצה קבוצת קרסו לצאת למסע שתדלנות אצל הבנקים הגדולים שהביא לתספורות בהיקף של מאות מיליוני שקלים, שבמסגרתו בנק הפועלים ובנק לאומי מחקו 120 מיליון שקל מחובותיה של קל אוטו. גם לקרסו יש פעילות ליסינג והשכרה שמתבצעת באמצעות פסיפיק (100%) תחת המותג Lease4U, אך את השפעת רכישת קל אוטו על התוצאות הכספיות של קרסו ניתן יהיה לבחון רק עם פרסום דו"חות הרבעון הראשון של 2019.

הצרות שהובילו את קל אוטו לסופה הן במידה רבה הצרות של כל חברות הליסינג: רמות גבוהות של מינוף, הסתמכות על ערכי ציי רכב וקשרים הדוקים עם יבואני הרכב המסכימים להמשיך ולהזרים אשראי לחברות הליסינג. מאז עסקת קל אוטו מגלה המערכת הבנקאית סובלנות נמוכה יותר לחברות הליסינג - וייתכן שמהלך שבו כמה חברות ידרשו מהבנקים סימולטנית מימון נוסף, יהיה הקש שישבור את גב המערכת הבנקאית שבחודשים הקרובים תידרש להתמודדות עם המצב החדש שיווצר במשק.

בנק ישראל כבר הניח את הכתובת על הקיר

בתחילת יוני 2017 הזהיר בנק ישראל מפני רמת סיכונים עולה בענף הרכב ופרסם הנחיות להפחתת הסיכון במערכת הפיננסית. הדו"ח התריע על מינוף של 87% בחברות הליסינג הציבוריות הגדולות לעומת שיעור ממוצע של 63% בחברות הציבוריות במגזר העסקי, והפיקוח על הבנקים הנחה כי שווי רכב המשמש כבטוחה להלוואה לא יעלה, כאמור, על 60% משוויו המלא. עד אז המערכת הבנקאית העמידה הלוואות של 100% משווי הרכב החדש. בנוסף הוציא הפיקוח על הבנקים הנחיה ולפיה אין להביא בחשבון את שווי הרכב מעבר ל־5 שנים. בעקבות ההנחיות החלו הבנקים לצמצם חשיפה לחברות הליסינג, ואלה נאלצו למצוא חלופות מימון.

קל אוטו היתה הראשונה להתייצב בשוק ההון לאחר ההנחיות, ואליה הצטרפו חברות ליסינג נוספות, שהעבירו את הסיכון מהבנקים לפנסיה של החוסכים. שוק ההון החל למלא את הריק שנוצר בבנקים, אך בעיית המינוף הגדולה - גם של החברות וגם של רוכשי הרכב - נשארה בעינה. כבר אז נכתב ב"כלכליסט" כי הממונה על שוק ההון והביטוח (אז דורית סלינגר) חייבת לפרסם גם היא הנחיות, כאלה שיגבילו את השקעות המוסדיים בחברות הליסינג, לפני שהמשבר הבא יגיח מעיקול בלתי צפוי בדרך. והנה הוא כאן.