הבית תמיד מנצח: חברת ההימורים שעברה לידי הציבור ונחושה להדפיס יותר כסף

ממשלת צרפת הנפיקה את חברת ההימורים פראנסז בנובמבר האחרון, ומאז מנייתה עלתה בחדות. בלי מינוף, עם מדיניות חלוקת דיבידנד נדיבה ופוטנציאל משמעותי להגדלת ההכנסות, לפראנסז יש עוד לאן לצמוח

בכל הנוגע לבורסה, אחד העולמות שממנו שואלים ביטויים ומטאפורות רבים הוא עולם ההימורים. משקיעים רבים "משחקים במניות" או "מהמרים בבורסה".

שאילת הביטויים האלו מקורה, בין היתר, בכך שבקזינו הבית תמיד מנצח, כלומר למשקיע יש בעיקר מה להפסיד. בפועל, המהות של רכישת מניות היא לא הימור, אלא שותפות בעסק. ולעתים ניתן להיות שותפים בעסק שבו הבית תמיד מנצח.

זה המקרה של חברת פראנסז הצרפתית, או בשמה המלא: La Française des Jeux Société anonyme (סימול בבורסת פריז: FDJ). מדובר בחברה ממשלתית לשעבר, שהופרטה בנובמבר האחרון. החברה הונפקה בבורסה לפי שווי של 4.4 מיליארד יורו, ובמסגרתה ירדה המדינה מאחזקה של 72% לאחזקה של 21.6% בלבד.

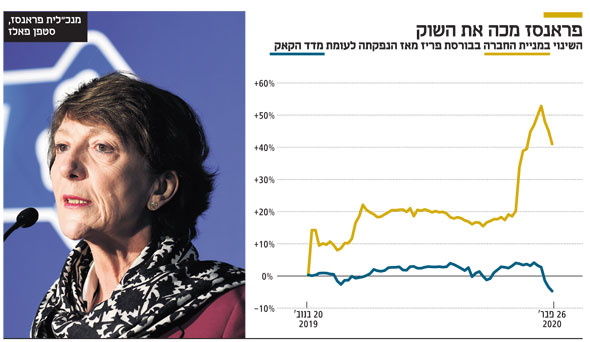

מאז עלתה מניית החברה בכמעט 20% - ובכך הכתה את מדד היחס (ראו תרשים) - כך שכיום שווי השוק של פראנסז עומד על 5.4 מיליארד יורו.

לפראנסז יש שני מגזרי פעילות: משחקי מזל (לוטו, הגרלות, כרטיסי גירוד) והימורי ספורט. לחברה יש זיכיון בלעדי להפעלת משחקי מזל בצרפת, אונליין ואופליין, שעבורו שילמה 380 מיליון יורו, ואלו מהווים 80% מהפעילות שלה.

פוטנציאל צמיחה גבוה

במקרים רבים השקעה בחברה שזה עתה הונפקה היא רעיון שנע בין מסוכן לגרוע, וזאת משום שהבעלים הקודמים נוטים להנפיק את החברה בנקודה שבה ניתן לקבל עבורה את המחיר הגבוה ביותר. אך המקרה של פראנסז שונה.

ראשית, הנפקת החברה בוצעה במסגרת יצירת קרן חדשנות של ממשלת צרפת בהיקף של 10 מיליארד יורו. במסגרת המהלך הממשלה עתידה להנפיק בקרוב את יצרנית החשמל Engie ואת ADP גרופ, מפעילת שדות התעופה, וכן חברות נוספות.

כלומר, לממשלה היה אינטרס להנפיק את פראנסז בצורה הוגנת כדי לרכוש את אמון השוק לקראת ההנפקות הבאות. בנוסף, הציבור הצרפתי הוא שרכש את מניות פראנסז, ואף פוליטיקאי לא רוצה להיות חתום על הפסדים שנגרמו לציבור הבוחרים שלו, שכן הדבר עשוי להתנקם בו כשהציבור יגיע לקלפיות.

כמו כן, לפראנסז יש פוטנציאל צמיחה גבוה. כיום היא מציגה צמיחה חד־ספרתית יציבה, בשיעור גבוה יותר מהצמיחה במשק הצרפתי. כלומר, הציבור הצרפתי מפנה חלק מהכנסתו הפנויה להימורים. כמו כן, ההוצאה הממוצעת של אדם בוגר על הימורים בצרפת נמוכה מבמדינות אחרות באירופה: 192 יורו בשנה לעומת 223 יורו בספרד ו־295 יורו באנגליה.

לפראנסז יש 30 אלף נקודות מכירה ברחבי המדינה, נתון שפירושו הוא ש־90% מהאוכלוסייה נמצאים במרחק של עד 10 דקות הליכה מאחת מנקודות המכירה של החברה, דבר שבא לידי ביטוי בכך ש־95% מהמכירות של פראנסז מתבצעות בנקודות מכירה פיזיות.

לשם השוואה, במדינות אחרות באירופה שיעור המכירות הפיזיות נע בין 10% ל־50% בלבד. מה שאומר שלפראנסז יש פוטנציאל להגדיל את נתח המכירות אונליין ולהוריד את היקפי עמלות הסוכן שהיא משלמת. החיסכון בעלויות יוכל להיות מנותב לשיווק, היכרות עם הרגלי הרכישה של הלקוחות וגורמים אחרים שעשויים לאפשר את הגדלת היקפי המכירות.

כמו כן, הפיכתה לחברה ציבורית עתידה לנער מעליה הרגלים של חברה ממשלתית. במילים אחרות, היא צפויה להפוך לחברה רעבה יותר. ייתכן שזה לא טוב לציבור, שכן בכל זאת מדובר בהימורים, אבל זה טוב למשקיעים.

לפראנסז יש גם פוטנציאל לבצע רכישות בהיקפים גדולים, שכן כיום היא אינה ממונפת. לחברה יש יתרת מזומנים חיובית, גם בניכוי החובות. עם זאת, הנהלת החברה רמזה שהיא תהיה מוכנה ליחס מינוף של 2 על הרווח התפעולי תזרימי (EBITDA).

אמנם מדובר במינוף גבוה יותר מהמינוף הנוכחי של החברה, שלא קיים, אך זהו עדיין יחס שמרני בהשוואה לחברות הימורים אירופיות אחרות, שמציגות יחס חוב ל־EBITDA של 3.5—4.5. מינוף זה יכול לשמש לרכישה של מניות או לביצוע רכישה אסטרטגית בתחום הימורי הספורט.

החברה תחלק יותר דיבידנדים

יתרון נוסף עבור המשקיעים הוא האינטרס של ממשלת צרפת, שעדיין מחזיקה בנתח נכבד ממניות פראנסז, לקבל דיבידנד מדי שנה. ואכן, פראנסז הודיעה שבכוונתה לעדכן את מדיניות הדיבידנד שלה, כך שהחל מ־2020 החברה תחלק 80% מהרווח הנקי שלה כדיבידנד במקום 65% כיום. מדובר בסכומי כסף גדולים, שכן הרווח הנקי של החברה נע סביב 720 מיליון יורו בשנה.

בנוסף, כחלק מתהליך ההפרטה, ממשלת צרפת העבירה חוק שמפחית את מס על הכנסות מהימורים. כל אלו צפויים להעמיד את תשואת הדיבידנד של פראנסז על 4.7% ב-2022 – יותר מפי שניים בהשוואה לתשואת הדיבידנד כיום, שעומדת על 2.1%.

שווי השוק הנוכחי של החברה משקף לה מכפיל של 22 על התזרים החופשי. מדובר במכפיל דומה למקבילותיה בעולם, שאופק הצמיחה של חלקן מצומצם בהשוואה לאופק של פראנסז. משום כך, מי שרוכש מניות של פראנסז כיום והופך לשותף בעסק, הוא מי שהופך לשותף של עסק מצויין במחיר הוגן, אבל לא במחיר מבצע.

הסיכונים: רגולציה והשקעות אחראיות

חרף כל זאת, ישנם גם סיכונים שמרחפים מעל פראנסז. אחד משני הסיכונים המרכזיים הוא הסיכון הרגולטורי. פראנסז פועלת מכוח רישיון שנקנה מידי ממשלת צרפת – מצב שעשוי להשתנות בעתיד. בנוסף, תמורות פוליטיות עלולות לשנות את המבנה התחרותי, המיסויי והפרסומי של השוק שבו היא פועלת.

הסיכון המרכזי השני הוא פריחת תחום ההשקעות האחריות (ESG) ברחבי העולם, שבמסגרתו מנהלי השקעות מביאים בחשבון גם שיקולים מוסריים בבואם לבצע השקעות. מכיוון שפעילותה של פראנסז היא במידה רבה מס נוסף על השכבות החלשות בחברה, מנהלי השקעות רבים עשויים לוותר על ההשקעה בחברה, שכן לא כל השקעה טובה היא השקעה שחייבים לבצע - ומדובר בהשקעה מצויינת, בכל מובן שהוא - ומסיבות אלו גם הקרן שאני עומד בראשה בחרה לא להשקיע בחברה.

השורה התחתונה

פראנסז היא השקעה עם פוטנציאל גבוה. לא כל השקעה טובה מוכרחים לבצע, ואפשר להתחשב באספקט המוסרי

הכותב הוא מנהל קרן ההשקעות זוז קפיטל