מכשיר המינוף המסוכן שמשווק בחסות הפיקוח של רשות ההון

סוכני הביטוח מפתים לקוחות ליטול הלוואות על חשבון כספי פוליסות חיסכון שלהם, ובאמצעותן לפתוח פוליסות חדשות בגוף מתחרה. כך הסוכנים מרוויחים עמלה כפולה והלקוח ירוויח רק אם הראלי בשווקים יתארך ויכסה את עלויות המימון

הגאות בשווקים שייצרה תשואות שיא למסלולים מנייתיים לעומת המסלולים הסולידיים הפעילה את היצירתיות של חברות הביטוח. סוכני הביטוח מצאו מנגנון, שתפס תאוצה בשנה האחרונה, אשר מאפשר להם לגרוף עמלות גבוהות יותר על הפוליסות, ובמקביל, יהווה מכשיר למינוף השקעות עבור משקיעים מתוחכמים.

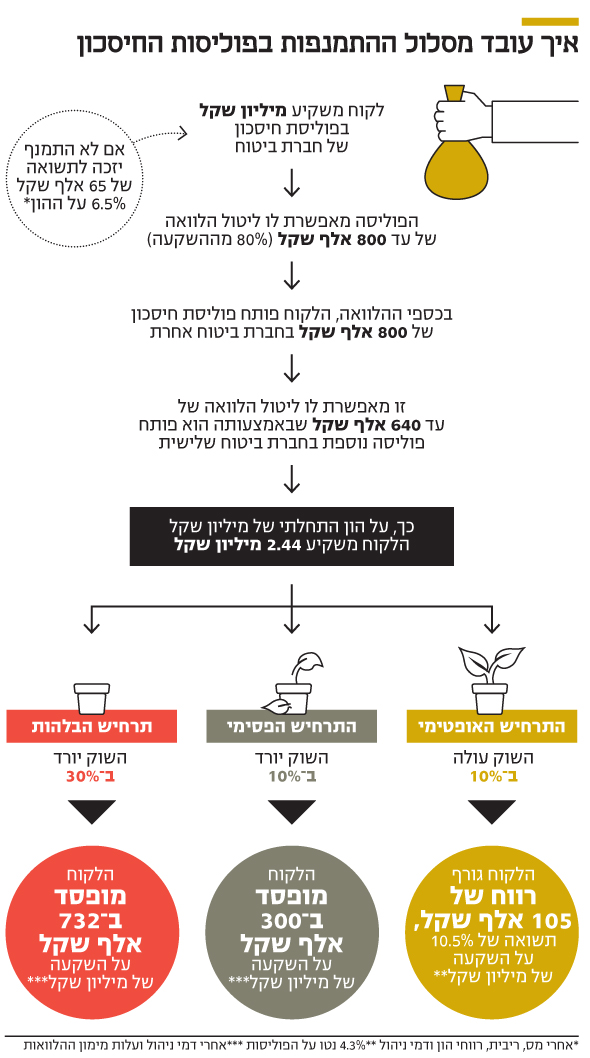

באמצעות אותו מנגנון חברות הביטוח מאפשרות ללקוח ליטול הלוואה של עד 80% על ההשקעה שלו בפוליסת חיסכון, שאותה יוכל להשקיע בשוק ההון. על רקע זה, בין היתר, וכפי שנחשף ב"כלכליסט" שלשום, שוקלים באוצר להטיל מגבלות על הפוליסות שמשווקות תחת הפיקוח של הממונה על שוק ההון משה ברקת. ברקת, אגב, הגדיר את אותן פוליסות "חלק חשוב מהחיסכון לפנסיה".

אותו מנגנון מאפשר לאדם שהשקיע מיליון שקל, למשל, לקבל הלוואה של עד 800 אלף שקל, ולפתוח באמצעותה פוליסת חיסכון חדשה בחברת ביטוח מתחרה. בזכות הפוליסה החדשה הוא יכול לקחת הלוואה נוספת של 640 אלף שקל, ולפתוח פוליסת חיסכון בחברה שלישית. לרוב, ההלוואות הללו ניתנות בריבית אפקטיבית של 2.25%.

אם מביאים בחשבון דמי ניהול של 1%-0.8%, פוליסות החיסכון צריכות לייצר תשואה של יותר מ־4% בשנה, שכן מס רווחי הון של 25% מותיר תשואה נטו של 3%, שנמוכה מעלות המימון ודמי הניהול. בתרחיש שבו התשואה תעמוד על 10% אחרי מס, אדם שהשקיע מיליון שקל ומינף אותם ל־1.8 אלף שקל ירשום אחרי שנה תשואה נטו של 6.5% על שתי הפוליסות – קרי 117 אלף שקל. המשמעות: עם הון עצמי התחלתי של מיליון שקל הוא גורף תשואה כמעט כפולה של 11.7%.

המסלול לפיתוי לקוחות

המסלולים הכלליים והסולידיים של גופי הפנסיה מייצרים לאורך זמן תשואה שנתית ריאלית של 4% (לפני מס) ואינם מצדיקים נטילת מינוף כזה. כדי שמינוף כזה ישתלם החוסך צריך לבחור במסלול מניות מסוכן יותר. פוליסת החיסכון של הכשרה (מסלול מנייתי) שמנוהלת על ידי אלטשולר שחם, לדוגמה, הניבה ב־5 השנים האחרונות וב־3 השנים האחרונות תשואה שנתית ממוצעת של 10% ושל 13% בהתאמה. בניכוי מס רווחי הון, דמי ניהול וריבית שנתית של 3.25%, התשואה השנתית הממוצעת נטו יורדת ל־6.3% כך שמינוף באמצעותה השתלם.

וכך, חלק מסוכני הביטוח השתמשו בתשואות שייצרו מסלולי המניות בשנים האחרונות כדי לפתות לקוחות לבצע את המינוף בצורת הלוואות. האינטרס של סוכן הביטוח הוא טבעי. העמלה שהוא מקבל – 0.4% מדמי הניהול – נגזרת מגובה ההשקעה של הלקוח. לכך מתווספת עמלת גיוס חד־פעמית שגם היא נגזרת מגובה ההשקעה. אבל בשוקי ההון, כמו בחוקי הפיזיקה, כל מה שעולה חייב לרדת, ועלול לגרום לחוסך לאבד את כל ההון שלו במקרה של קריסות בשווקים.

למחוק 90% מההון העצמי

במשבר הכלכלי העולמי ב־2008, למשל, שוקי המניות נחתכו ב־50%. בתרחיש אימים כזה, מי שהשקיע מיליון שקל ומינף אותם בפוליסה נוספת ל־1.8 מיליון שקל, הפסיד 50% על שתי הפוליסות – קרי הפסד של 900 אלף שקל – שמחק 90% מההון העצמי שלו, וזה עוד לפני דמי הניהול ועלויות המימון שהביאו למחיקת ההון העצמי כולו. רוב הגופים דורשים להחזיר את ההלוואה על בסיס מסלול שפיצר, אך גם מציעים הלוואות בלון של 5-3 שנים שבמהלכן מוחזרת רק הריבית. אבל לא בטוח שבתקופה קצרה כזו השוק יתקן את עצמו וירפא את הנזק שנגרם למשקיע.

האפשרות לקחת הלוואות על חשבון כספי החיסכון ארוך הטווח קיימת כבר שנים רבות גם בקרנות ההשתלמות, שמציעות אותן בריבית נמוכה מאוד כדי לשמר את הלקוח ולמנוע ממנו למשוך את הכסף. אלא שלרוב הלוואות אלה משמשות לצרכים של המשפחה, כמו מטבח חדש, שיפוץ הבית או השלמת הון עצמי למשכנתה. נכסים שאין להם קשר לשוקי ההון שבהם מושקעת קרן ההשתלמות. רוב מנהלי קופות הגמל אף מציעים הלוואות כאלו גם על כספי קופות לא נזילים, אם כי בשיעורים נמוכים יותר. בילין לפידות, למשל, מאפשרים הלוואה של עד 78% בקופה נזילה ועד 28% בלבד בקופה לא נזילה.

הגופים שזיהו את הסיכון

גם כאן הלקוח יכול באופן תיאורטי לקח את הכסף ולהשקיע אותו, שוב, בשוק ההון, דרך קופת גמל להשקעה או פוליסת חיסכון. אלא שבתי ההשקעות שזיהו את טרנד המינוף החלו להציב מגבלות על נטילת הלוואה מקופות גמל במסלולים המנייתיים עתירי הסיכון. בילין לפידות, למשל, מאפשרים ליטול הלוואה של עד 50% בלבד על הכסף המושקע בקופת גמל מנייתית.

באלטשולר שחם, המוביל בטבלת התשואות בשנים האחרונות, זיהו לעומת זאת שלקוחות מתחילים לנצל את ההלוואות המוזלות של קופות הגמל כדי להשקיע אותן בפוליסות חיסכון שאלטשולר שחם מנהל או בקופות גמל להשקעה. כתוצאה מכך, בדצמבר האחרון הודיע בית ההשקעות כי יחדל לאפשר הלוואות כאלו על כסף שמושקע במסלולי מניות ואף אסר לחלוטין נטילת הלוואות על חשבון קופות הגמל להשקעה. איסור זה נבע מחשש שנפילות בשווקים יקשו על לקוחות שהשקיעו את כספי ההלוואה בשוק ההון להחזיר את ההלוואה, וכי "הבטוחה", בדמות הכסף שמנוהל בקופת הגמל, תישחק גם היא ככל שמדובר במסלול מניות.

המתחרים של אלטשולר שחם, לעומת זאת, מאפשרים ליטול היום הלוואות על חשבון קופות הגמל להשקעה, אך שם מדובר באפשרות מוגבלת שכן תקרת ההפקדות השנתית למוצר עומדת על 70 אלף שקל בשנה. אף שממדי תופעת המינוף אינם ידועים, האיסור של גוף מוביל כמו אלטשולר שחם על נטילת הלוואות מעיד שאין מדובר בתופעה שולית.

"אני פשוט מורט שיערות כשאני שומע על זה" אומר בכיר מאחד מבתי ההשקעות הגדולים "מרוב לחץ התחלתי לבדוק אם אנשים אצלנו שלוקחים הלוואות משקיעים במוצרים אחרים שלנו. אני מדבר עם סוכנים שקוראים לעצמם 'מתכננים פיננסים' וככה הם משווקים את עצמם ללקוחות. הם אומרים 'אני יודע להשיג לך את דמי הניהול הכי טובים וגם לאפשר לך לקחת הלוואה של 80% להשקעות נוספות.

"חלקם לאו דווקא שולחים את הלקוח לעוד פוליסת חיסכון, אבל הם יכולים להציע לו לקחת את ההלוואה ולהשקיע בטריא (פלטפורמת מימון בין אנשים – ר"ב) בטענה שזו השקעה שלא קורלטיבית לשוק ויכולה לייצר תשואה של 6% בשנה. אנשים התרגלו לקחת הלוואות מקרנות השתלמות כי כולם אומרים להם כמה זה מעולה, אבל יש הבדל בין לשפץ את המטבח לבין להשקיע את זה שוב בשוק. פחד אימים מה יקרה אם השוק יתרסק 30% ועוד תיווצר פאניקה וכולם ירצו למשוך את הכסף".