קופות הגמל להשקעה יותר זולות? לא במסלולים הסולידיים

קופות הגמל להשקעה נהנות מפופולריות מאז שהושקו לפני שלוש שנים בשל הטבות מס ודמי ניהול נמוכים. אלא שההטבות טרם אושרו בשל היעדר ממשלה, ודמי הניהול במסלולים הסולידיים, שהתשואה בהם צפויה לרדת, לא שונים משמעותית מאלו של מוצרים מתחרים

קופות הגמל להשקעה היו אחד המוצרים החמים ביותר של שנת 2019. המוצר, שקיים כבר שלוש שנים, הולך וצובר תאוצה כחלופת חיסכון משמעותית לקרנות ההשתלמות ולתעודות הסל עבור הציבור הרחב ומנהל נכסים בהיקף של 13.5 מיליארד שקל.

זאת, לעומת כ־350 מיליארד שקל המנוהלים בקרנות הנאמנות. מדובר במוצר חיסכון פרטי ולא בחיסכון פנסיוני, שבמסגרתו החוסכים מוציאים את כספם מהבנק ומעבירים לאחת מחברות הגמל, כאשר הכסף נזיל בכל עת וניתן למשוך אותו, בכפוף לתשלום מס של 25% על רווחי ההון.

64% מהכסף מנוהלים במסלול הכללי, אבל גם המניות בעלייה

בקופות הגמל להשקעה שלושה מסלולים עיקריים: מסלול כללי, שבו יש שיקול דעת למנהל ההשקעות לחלוקת ההשקעות בין מניות ואג"ח ושיעור המניות בו עומד על סביב 40%; מסלול מניות, שבו החשיפה למניות עומדת על 100%; ומסלולים סולידיים, עם חשיפה של 10%־15% למניות. המסלולים הסולידיים מהווים כ־12% (1.6 מיליארד שקל) מהכסף המנוהל בקופות הגמל להשקעה. עוד כ־23.7% (3.2 מיליארד שקל) מנוהלים במסלולי המניות, והיתרה, כ־64.3%, מנוהלת במסלול הכללי. רוב החוסכים, אם כן, מעדיפים את המסלול הכללי, אם כי על רקע הגאות בשוק ההון בשנים האחרונות התגברה גם הנכונות להשקיע במסלולים המנייתיים. לשם השוואה, לפני כשלוש שנים, כאשר קופות הגמל להשקעה יצאו לדרך, שיעור ההשקעה במסלולי המניות היה נמוך יותר ועמד על כ־15%.

היתרון המשמעותי של קופות הגמל להשקעה טמון בהטבות המס שהן מציעות, אלא שהמשווקים של המוצר, קרי סוכני הביטוח, לא תמיד מעדכנים את הלקוחות שבשלב זה ההטבות הללו טרם אושרו בכנסת על רקע היעדר ממשלה. ההטבות כוללות מעבר בין המסלולים השונים של הקופה ללא אירוע מס (כבר קיים), מעבר בין גופי גמל שונים ללא אירוע מס (לא בתוקף), ואפשרות משיכת החיסכון כקצבה חודשית בגיל קצבה עם פטור מלא ממס רווחי הון (לא בתוקף). למעשה, סביר שרוב החוסכים לא ישמרו את הכסף שחסכו בקופת הגמל להשקעה לגיל פרישה, כך שעיקר ההטבה טמון ביכולת שלהם לעבור בין מתחרים ללא אירוע מס, הטבה שכרגע, כאמור, אינה בתוקף.

אלא שהגופים שמשווקים את המוצר מסבירים למתלבטים כי המוצר הזה עדיף על קרנות הנאמנות בבנק גם מסיבה נוספת — דמי ניהול אטרקטיביים. ואמנם, בזמן שקרנות נאמנות מנייתיות גובות דמי ניהול שנעים בין 1.2% ל־2% (עוד לפני דמי ניהול תיק ניירות ערך שגובה הבנק), דמי הניהול בקופות הגמל להשקעה עומדים על 0.64% בממוצע. לפיכך, חוסכים שרוצים חשיפה של 100% למניות עשויים להעדיף אותן. אלא שגם להם יש היום חלופה זולה יותר, בדמות קרנות סל, העוקבות אחר מדדים בדמי ניהול נמוכים מאוד, ועיקר העלות שלהן היא עמלות הקנייה והמכירה שמשלמים על רכישתן.

עם זאת, רוב הציבור לא מעוניין בחשיפה של 100% למניות, אלא סביב 30%־40%. לכן, בוחרים במסלולים הכלליים של קופות הגמל להשקעה. קרנות הנאמנות המקבילות אליהן הן קרנות אג"ח כללי, עם חשיפה של כ־30% למניות. קרנות אלו גובות דמי ניהול של 0.7%־0.9%, כלומר שהמרחק מדמי הניהול שגובות קופות הגמל להשקעה אינו גדול.

ככל שהתשואה תרד, והיא תרד, דמי הניהול יהיו משמעותיים יותר

פילוח מסלולי ההשקעה בקופות הגמל להשקעה מראה ש־1.6 מיליארד שקל (11%) מתוך הסכום המנוהל בהן — 13.5 מיליארד שקל — מושקעים במסלולים סולידיים עם חשיפה נמוכה של 10%־15% למניות. המסלול המקביל בקרנות הנאמנות הוא קרנות אג"ח כללי, עם חשיפה של עד 10% למניות. שם דמי הניהול נעים בין 0.6% ל־0.8%, כלומר מאוד דומים לאלו של קופות הגמל להשקעה (לא כולל דמי הניהול שגובה הבנק על ניהול תיק ניירות ערך כאמור).

בנוסף, במסלולים הסולידיים פוטנציאל התשואה נמוך יותר, אם כי שנת 2019 חייכה אליהם, כמעט כמו שחייכה למסלולים המערבים חשיפה מנייתית גבוהה יותר. זאת, בזכות העליות החדות בשוק האג"ח, הודות לסביבת הריבית הנמוכה.

עם זאת, פוטנציאל התשואות העתידי באפיק הסולידי יירד מעתה והלאה באופן משמעותי, כך שאין כמעט סיכוי לשחזר את התשואות באפיק הסולידי של 2019, אלא אם בישראל הריבית תמשיך ותרד. במצב כזה, כשהאפיק הסולידי יוכל לייצר לאורך זמן כמחצית מהתשואה שהושגה ב־2019 או פחות, הולכת וגוברת החשיבות לגובה דמי הניהול. בעוד במסלולים מוטי המניות, שבהם הקרנות כבר יותר יקרות, יש הטיה לטובת קופות הגמל להשקעה, במסלולים הסולידיים יותר כבר אין פער בדמי הניהול. לחוסכים שמעדיפים את המסלולים הסולידיים, הבחירה בין קרן נאמנות לקופת גמל להשקעה תלויה בתוכניותיהם לעתיד ולשאלות האם הם מתכוונים לעבור בין גופים או מסלולים ולמשוך את הכסף בגיל פרישה, שהרי אז הם צפויים ליהנות מיתרונות מיסוי שלא קיימים בקרנות.

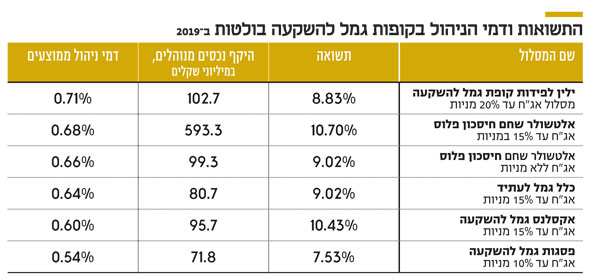

קופת הגמל להשקעה הפופולרית ביותר במסלול הסולידי היתה של אלטשולר שחם עם חשיפה של עד 15% למניות, שבה מנוהלים 593 מיליון שקל. התשואה של הקופה ב־2019 עמדה על 10.7%. אחריה ניצבת הקופה של ילין לפידות, מסלול אג"ח עד 20% מניות, עם היקף נכסים של 103 מיליון שקל. קופה זו הניבה תשואה של 8.83%. הקופה הסולידית השלישית בגודלה היתה גם היא של אלטשולר שחם — אג"ח ללא חשיפה למניות — עם כ־100 מיליון שקל מנוהל ו־9% תשואה. קרנות הנאמנות הסולידיות, המנהלות נכסים בהיקף דומה, רשמו תשואות של 9%־10% (להבדיל מהקופות, כבר אחרי דמי ניהול), כאשר קרנות גדולות יותר, שמנהלות מאות מיליוני שקלים ומעלה, רשמו תשואות נמוכות יותר של 6%־7%.