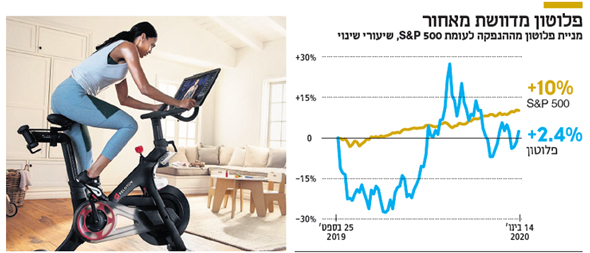

פלוטון מסתבכת בדוושות: הצמיחה של "הנטפליקס של הכושר" לקראת בלימה

פלוטון מייצרת אופני כושר ומכשירי ריצה המאפשרים השתתפות אינטראקטיבית בשיעורים. עם שווי של 8.6 מיליארד דולר המשקיעים צופים לה צמיחה ניכרת, אלא שהכנסותיה רחוקות מלהצדיק את שווי הצמיחה הנוכחי

לב טולסטוי טען כי כל המשפחות המאושרות, מאושרות באותה הדרך, אך כל משפחה אומללה - אומללה בדרכה. גם בשוק ההון, כל חברה לא מוצלחת בדרכה שלה. אבל כשבוחנים את התהליך שעברה פלוטון Peloton Interactive (סימול PTON), עולה דווקא תחושה שבסרט הזה כבר היינו.

פלוטון מייצרת מכשירי כושר חכמים לשוק הביתי, בעיקר אופני כושר ומכשירי ריצה. אלה מחוברים למסך שמאפשר השתתפות אינטראקטיבית בשיעורי ספינינג או ריצה. המוצר הנמכר ביותר שלה הוא אופני הכושר, שעלותם 2,300 דולר, ויחד עם מכשיר הריצה שמחירו כ־4,000 דולר הן מהוות 83% מהכנסות החברה ו־90% מהרווח לפני מס. 14% מההכנסות מגיעות ממנויים שמשלמים 40 דולר בחודש עבור גישה לשיעורים חיים, מוקלטים או רכיבות ב"נוף". כ־3% מגיעות ממוצרים ממותגים.

פלוטון יצאה להנפקה ראשונית לציבור בספטמבר 2019 לפי שווי של 8 מיליארד דולר וגייסה 1.25 מיליארד דולר, מרביתם עדיין מצויים במזומן בקופתה. עלות שחזור החברה (reproduction value) היא טכניקה להערכת שווי שבוחנת כמה יעלה לשחזר את נכסי החברה - כולל נכסים מוחשיים, בהם מזומן ומפעלים למשל; ונכסים לא מוחשיים, למשל עלויות שיווק. עלות השחזור של פלוטון, כולל המזומן שבקופה, עומד על כ־2 מיליארד דולר במקרה האופטימי ביותר. החברה מפסידה 300-150 מיליון דולר בשנה, כך ששווי רווחי החברה נע בין אפס לשווי שלילי של 4.5 מיליארד דולר.

אם מחסרים את ערך החברה שגזרנו (בין ערך שלילי של 4.5 מיליארד דולר לשווי חיובי של 2 מיליארד דולר) משווי השוק, שעומד נכון להיום על 8.6 מיליארד דולר, מתקבל שווי הצמיחה ששוק ההון מקנה לפלוטון - 13.1-6.6 מיליארד דולר. במילים אחרות, השוק סבור שלפלוטון צפויה צמיחה ניכרת, ששווה הרבה כסף. בחינת המודל העסקי יכולה לגלות לנו אם סביר שהשוק צודק.

הקושי: לחדש תמיד את מערך השיעורים

פלוטון מכרה ציוד שייצרו אחרים עד אוקטובר 2019, אז קנתה את אחת היצרניות שלה. היום פלוטון מייצרת, משווקת ומתקינה את מכשירי הכושר שלה. והם ממש לא דומים למכשירים הביתיים שלרוב נערמת עליהם כביסה. בעוד אופני כושר רגילים שעולים 300-250 דולר יחזיקו 4-3 שנים, אופני פלוטון יכולים להחזיק עשור ויותר.

מה שהופך את פלוטון לחברת טכנולוגיה, בניגוד ליצרנית ציוד כושר, הוא שירותי האונליין שלה, עם 562 אלף מנויים. אלה כוללים שיעורים מוקלטים מראש ושיעורים חיים. מדריך יכול להעביר שיעור ספינינג לעשרות עד מאות מתאמנים ולצעוק למשתמשים אינדיבידואליים להתאמץ יותר. שיעורי הספינינג פופולריים מאוד, אבל יש גם שיעורי ריצה והתעמלות קרקע.

בפלוטון מנסים למתג את החברה בתור "הנטפליקס של הכושר". מבט שטחי עשוי להוביל למסקנה שהם צודקים. לכאורה, ברגע שמערך השיעורים בנוי, העלות השולית אפסית וכל משתמש נוסף תורם ישירות לשורת הרווח. המציאות טיפה אחרת. פלוטון מפיקה כ־950 שיעורים חיים בחודש, וכל שיעור כזה דורש מדריך, ציוד הקלטה ושידור, מיקום פיזי להקלטה ושאר עלויות צפויות. בנוסף, אחת העלויות הגבוהות של הפקת שיעור היא המוזיקה שהמדריך בוחר על פי הקצב הנדרש (למשל העלאת דופק, הירגעות). המוזיקה הזו עולה לא מעט, משום שהיא תחת רישוי של שידורי מוזיקה ציבוריים.

בעוד תוכניות בנטפליקס כמו "כנופיית ברמינגהם" או "נרקוס" רלבנטיות גם כעבור שנתיים, ה"נטפליקס של הכושר" צריכה לחדש את מערך השיעורים החיים ללא הפסקה, וערכם צונח כמו מכונית חדשה שיוצאת מסוכנות הרכב. פלוטון מאבדת מנויים בקצב של 11.3% בשנה. זה נתון נמוך בהשוואה לקצב של כ־28% בנטפליקס, אולם הוא עדיין מדאיג.

מתחרה במאות אלפי סרטוני יוטיוב בחינם

כדי להצדיק את שווי הצמיחה הנוכחי, על החברה להכניס 4.4-3.7 מיליארד דולר בשנה עד 2023, רחוק מהכנסותיה עד כה. ב־2018 עמדו הכנסותיה על 384.6 מיליון דולר, וב־2019 על 719.2 מיליון דולר (שנת כספים שנגמרת ב־30 ביוני). הכנסות כאלה דורשות קצב מכירות של 2.5-2 מיליון יחידות לשנה. פלוטון מסרבת לחשוף את נתוני מכירותיה במלואם, אך פרסמה שמכרה 557 אלף יחידות מאז תחילת פעילותה ב־2014.

השוק מניח כי פלוטון תצמח ב־100% מדי שנה בשלוש השנים הקרובות, בדומה לצמיחה ב־2019. צמיחה כזו לא נולדת מן האוויר, נדרשים תנאים מינימליים שיאפשרו אותה: שוק ענק עם הגנה מסוימת מפני כניסת מתחרים חדשים. חברה המייצרת תרופה המיועדת ל־10 חולים בעולם לא תצמח הרבה. גם חברה המייצרת אקמול, כמו הרבה מתחרות, לא תצמח הרבה.

האם השוק של פלוטון גדול דיו ומוגן מפני תחרות? הלקוחות הממוצעים של פלוטון הם משקי בית עם הכנסה של יותר מ־100 אלף דולר בשנה (32 מיליון בארה"ב), שבהם בני המשפחה חובבי ספורט (25% ממשקי הבית), המעדיפים אימון ביתי על מינוי בחדר כושר (25% ממשקי הבית). גם אם פלוטון תשלוט בשוק לחלוטין, הוא לא מספיק גדול להצדיק את השווי שהשוק נותן לה. ובנוסף, נניח שהיו עשרות מיליוני משקי בית שירצו את הציוד של פלוטון. בהיותו איכותי מאוד, אחרי מילוי הצורך הראשוני של שוק חדש, החברה לא תצליח למכור ציוד נוסף למשך הרבה מאוד זמן.

כל זאת מבלי להתייחס לתחרות. כל סגמנט שפלוטון נמצאת בו הוא בעל תחרותיות גבוהה למדי. השירות שלה בלי ציוד (בעלות 19.90 דולר לחודש) מתחרה במאות אלפי סרטוני כושר בחינם ביוטיוב. השירות המלא, שכולל מכשיר בעלות חודשית של 40 דולר, מתחרה בחדרי כושר, שעלותם ברוב ארה"ב היא 10 דולר לחודש. אם זה לא מספיק, NordicTrack, יצרנית ההליכונים הגדולה בעולם ויצרנית אופני כושר גדולה, מציעה מוצרים דומים לפלוטון במחיר מוזל. Flywheel sports היא חקיינית פלוטון מוזלת. Equinox, הבעלים והמפעילה של רשת הסטודיואים לספינינג SoulCycle, הודיעה לאחרונה על התקדמות בהשגת מימון לבניית פלטפורמה ומכשירים למשתמש הביתי.

לפלוטון צפויה צמיחה יפה עד שכל מי שרצה אופני כושר מחוברים יקנה מכשיר. באותו שלב, ואם לא יחול שינוי במוצרים שהיא מציעה או במודל העסקי שלה, המכירות צפויות לצנוח בעשרות אחוזים בשנה. הלקוחות יהיו רק כאלה שהפלוטון שלהם נשבר והם צריכים חדש אחרי עשור. החברה גאה מאוד בתחילת תוכנית "30 יום ללא תשלום" שהושקה בספטמבר. במסגרתה לקוחות יכולים להזמין פלוטון הביתה, להשתמש במשך 30 יום ולהחזיר ללא תשלום אם הם לא מרוצים. זו ראיה שמשימת המכירה הופכת להיות קשה יותר.

מי שרוצה הצצה לעתיד של פלוטון יכול לבדוק מה קרה בקרוקס, פיטביט וגו־פרו. יצרנית הנעליים קרוקס ירדה 98% מהשיא, יצרנית אביזרי הכושר פיטביט ירדה 87% מהשיא של 2015 עד היום ויצרנית המצלמות גו־פרו ירדה ב־95% מהשיא של 2014. המוצרים של שלוש החברות הללו זולים יותר משל פלוטון, ומחזיקים פחות זמן. כל מי שרצה אחד, קנה. היחידים שעדיין קונים הם מי שצריכים להחליף מוצר ישן ולא מתפתים למוצרים זולים יותר. ייתכן שזהו העתיד שמצפה גם לפלוטון.

השורה התחתונה: ללא שינוי בתמהיל המוצרים המוצע או במודל העסקי, המכירות של פלוטון צפויות לצנוח בעשרות אחוזים בשנה

הכותב הוא מנכ"ל קרן ההשקעות זוז קפיטל