שאלה של אחריות: מדוע בארץ לא קפצו עדיין על התחום שמכה את השוק העולמי

השקעות אחראיות, שמביאות בחשבון שיקולים כמו קיימות וממשל תאגידי, מניבות תשואה עודפת. כל דולר שני של המוסדיים באירופה מושקע באופן זה, אבל בארץ התחום עוד נמצא בחיתולים. האם 2020 תהיה שנת המפנה?

השנה שחלפה, 2019, עשתה היסטוריה קטנה. במהלך השנה הזו הונפקה לראשונה איגרת חוב קונצרנית שמביאה בחשבון את נושא הקיימות, ושאף זכתה להצלחה גדולה.

מדובר באג"ח של ענקית האנרגיה אנל (Enel) — ספקית האנרגיה הפרטית הגדולה בעולם, לפי מספר לקוחות, שפועלת בעיקר באיטליה ובצפון אמריקה. תנאי הגיוס של האג"ח קושרו לשלושה מתוך 17 יעדי הקיימות השאפתניים של האו"ם — Substainable Development Goals, או בקיצור SDG.

יעדי הקיימות האלו מגדירים את סדרי העדיפויות הגלובליים עד 2030, כשבראשם עומד מיגור העוני הקיצוני והעברת כלל הפעילות הכלכלית בעולם למסלול בר־קיימא.

ההנפקה, שנערכה ב־10 בספטמבר, זכתה להצלחה בקרב המשקיעים. הביקושים עמדו על 12 מיליארד דולר, כשלבסוף גויסו מגופים מוסדיים 4 מיליארד דולר. כלומר, הביקושים היו גבוהים פי שלושה. בהודעה לעיתונות ציינה החברה כי הצלחת ההנפקה מעידה כי אסטרטגיית הקיימות שלה יכולה ליצור ערך למשקיעים.

מעבר לנתונים שאותם נהוג להציג בכל גיוס, במצגת למשקיעים של אנל בגיוס זה, החברה ציינה כי מטרת האג"ח היא, בין היתר, להציע אפיק השקעה נוסף שמקשר בין אסטרטגיית הקיימות של החברה לאסטרטגיית המימון שלה. לפי אנל, עד סוף השנה הבאה 55% מנכסיה יהיו נכסים של אנרגיה מתחדשת, בעוד כיום היקף נכסים זה עומד על 45.9%. לפי תנאי הגיוס, אם החברה לא תעמוד ביעד זה, היא תעלה את שיעור הריבית שהיא משלמת על האג"ח ב־0.25%. התשואה הדולרית האפקטיבית שנקבעה לאג"ח, שייפרעו עד ספטמבר 2024, נקבעה על 2.68% — תשואה שמשקפת עלות גיוס נמוכה יותר ב־0.2% בהשוואה לגיוסים של חברות בעלות דירוג דומה (דירוג האשראי של אנל עומד על +BBB לפי S&P ועל Baa2 לפי מודי'ס). את הפער הזה ניתן לייחס גם למאפיין החברתי־סביבתי שגלום בהנפקה.

משקיעים בגלל התשואות

הקשר בין היעד החברתי־סביבתי לתנאי המימון עשוי להישמע מוזר או חריג עבור הגופים המוסדיים והבנקים בישראל, אך ההנפקה הזו מוכיחה במידה רבה כי בעולם מדובר כבר בגישה רווחת ולא בגימיק כזה או אחר; וזאת לא בשל טעמים אידיאולוגיים או רגשיים, אלא בשל מתודולוגיות שונות לזיהוי השקעות אטרקטיביות.

כלומר, השקעות שמהוות הזדמנות כלכלית, או כאלו שהן בעלות סיכון מופחת בזכות ההתייחסות לנושא החברתי־סביבתי.

כתוצאה מכך, כיום כל דולר שני באירופה וכל דולר רביעי בארה"ב שמנוהלים על ידי גופים מוסדיים, מנוהלים בגישת ההשקעות האחראיות (ESG), שמביאות בחשבון שיקולים של סביבה, חברה וממשל תאגידי; והיקף הנכסים ברחבי העולם שמנוהלים באמצעות אסטרטגיית אימפקט מוערך בקרוב ל־230 מיליארד דולר.

בנוסף, היקף תעודות הסל המשקללות פרמטרים של השקעות אחראיות הוכפל במהלך 2019, כך שהוא מגיע ל־16 מיליארד דולר בארה"ב ול־124 מיליארד דולר באירופה.

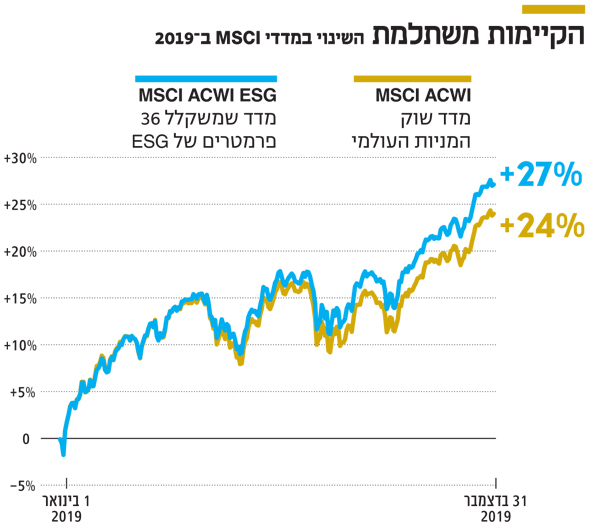

כאמור, הכספים האלו זורמים לאפיקי ההשקעות האחראיות משום שהם משתלמים למשקיעים. לפי חברת המחקר MSCI, שמקדישה יותר ויותר משאבים לנושא של ESG ככלי לזיהוי הזדמנויות, המדד שיצרה שמשקלל 36 פרמטרים של השקעות אחראיות (MSCI AWCI ESG) עלה ב־27% במהלך 2019, בעוד מדד שוק המניות העולמי שלה (MSCI AWCI) עלה בשנה זו ב־24%.

המדד שמשקלל השקעות אחראיות אינו משקלל את המניות לפי שווי שוק של החברות, כנהוג במדדים "רגילים", אלא מעניק משקל גבוה יותר למניות בעלות דירוג ESG גבוה יותר.

דרושים: חלוצים

בדומה למגמה העולמית, גם בישראל מתפתח אקו־סיסטם של השקעות אחראיות והשקעות אימפקט, אם כי בקצב אטי בהשוואה לעולם. כיום הרוב המוחלט של מנהלי ההשקעות עדיין לא יודע לתת תשובה לשאלה מהי השקעה אחראית ומהי השקעת אימפקט. עם זאת, בתי ההשקעות ומנהלי הפנסיות מתחילים להבין את הדרישה של הצרכנים בנושא ואת הערך השיווקי שטמון בחברתיות.

כדי שישראל תגיע לרמה של השווקים הבינלאומיים בכל הנוגע להשקעות אחראיות נדרשים, כמו בכל תחום, חלוצים. למשל, גוף צרכני חזק, דוגמת ועד עובדים של חברה גדולה, שידרוש שבמכרזי הפנסיה שלו החברה תבקש התייחסות לתחום ההשקעות האחראיות; גוף מוסדי שיבין את הערך הכולל שטמון בנושא, הן עבור השקעות ארוכות טווח והן עבור המותג, ויטמיע את המתודולוגיה באופן רציני ומקצועי, תוך הכשרת עובדיו והשקעת משאביו המחקריים בכך; וגופי מימון — בנקים וקרנות השקעה — שיקבעו תנאי סף מינימליים הנוגעים ל־ESG בעת קבלת החלטת העמדת מימון ותמחורו.

כך, למשל, חברת נדל"ן שבאה לבקש אשראי תידרש להציג נתונים הנוגעים לתאונות עבודה באתרי הבנייה שלה, וגובה ההלוואה והריבית ייקבעו בהתאם לכך, בין היתר. לא מדובר בקפריזה, משום שניתן לקשר באופן ישיר בין הסיכון שבהעמדת אשראי לפגיעות החברתיות שמבצעת, למשל, חברת בנייה.

ב־2020 אנו עשויים לראות את החלוצים האלו מניעים מהלכים דוגמת אלו, כך ששוק ההון הישראלי יתחיל לצמצם את הפערים מול השווקים המפותחים יותר בכל הנוגע להשקעות אחראיות והשקעות אימפקט. התוצאה תהיה טובה עבור כולם, שכן באופן זה גיוסי ההון של החברות הישראליות, על שלל השימושים שייעשו בהם, ישביחו את תיקי ההשקעות והחיסכון הפנסיוני של הציבור.

בספטמבר האחרון ענקית האנרגיה האיטלקית Enel גייסה 4 מיליארד דולר באג"ח שתנאי הגיוס שלהן קשורים לראשונה ליעדי הקיימות של האו"ם. הביקושים עמדו על פי 3 והריבית היתה נמוכה משל חברות בעלות דירוג אשראי דומה

השורה התחתונה: צמצום הפער של המוסדיים בארץ מול העולם בכל הנוגע להשקעות אחראיות ישביח את החסכונות של הציבור

אירה פרידמן היא סמנכ"ל ב-Social Finance Israel