חברות הנדל"ן היזמי הכפילו את שוויין ב־2019

הריבית הנמוכה הפכה את חברות הנדל"ן להשקעה אטרקטיבית וסיפקה רוח גבית לשוק המשכנתאות; מספר הדירות שמכרו 13 חברות הנדל"ן היזמיות זינק ב־48% בתשעת החודשים הראשונים של השנה; החברות היזמיות הכו את מדד ת"א־נדל"ן ושווי השוק שלהן הגיע ל־9.9 מיליארד שקל

השנה של חברות הנדל"ן היזמי: שנה מצוינת עברה על בורסת תל אביב ועל הבורסות בעולם, אך סקטור אחד בלט מעל כולם באחוזת בית: חברות הנדל"ן היזמיות. לאחר תקופה ארוכה יחסית של דשדוש, השנה התעורר עניין רב סביב מניות אלה, לצד שיפור ניכר בכמות הדירות שמכרו החברות במהלך השנה. מדד הנדל"ן באחוזת בית סיכם תשואה פנומנלית של 72% מתחילת 2019, לעומת מדד ת"א־125 (המגלם את מדד השוק) אשר השיג תשואה של 20% "בלבד".

סביבת המאקרו תמכה בעליות החזקות בבורסות בכלל ובמגזר בפרט, בעיקר על רקע שינוי הפאזה מצפי למתווה העלאות ריבית בארה"ב ובישראל בסוף 2018 לצפי להורדת הריבית. סביבת הריבית הנמוכה תורמת לתדלוק שוקי המניות, שכן תשואות אפסיות בנכסים חסרי סיכון (כגון אג"ח ממשלתיות) ותשואות נמוכות באג"ח הקונצרניות גורמות למשקיעים להסיט את כספיהם לנכסי סיכון כגון מניות, כדי להשיג את התשואה הנדרשת על ידי המשקיע. תרומה נוספת של סביבת הריבית הנמוכה המגולמת בתוצאות החברות היא הירידה בהוצאות המימון - שמתבטאת בעלייה ברווחים.

הריבית הנמוכה תרמה גם לעלייה בלקיחת המשכנתאות, שהיטיבה גם היא עם מגזר הנדל"ן. במערכת הבנקאית מעריכים כי 2019 תסתיים עם משכנתאות חדשות של כ־70 מיליארד שקל - כ־15% יותר מנתוני 2018. כאמור, רוב חברות הנדל"ן היזמי הצליחו להגדיל באופן משמעותי את היקף דירות שמכרו השנה, גם בעזרת הרוח הגבית מתוכנית מחיר למשתכן. בנוסף, חלה עלייה במכירות גם בשוק החופשי. התוצאה: מניות הנדל"ן היו כוכבות הבורסה השנה, חלקן זינקו בעשרות אחוזים והשווי המצרפי של 13 חברות הנדל"ן היזמי הגדולות בישראל זינק מ־4.8 מיליארד שקל בסוף 2018 ל־9.9 מיליארד שקל, נכון ל־29 בדצמבר 2019.

תשואה ממוצעת של 98% מתחילת השנה ל־13 חברות נדל"ן יזמיות בבורסת ת"א

מבדיקת "כלכליסט" על התשואה האינידקטיבית (נכון ליום 22 בדצמבר 2019) מתחילת השנה של המדדים החדשים שאמורים להיות מושקים בתחילת 2020 עולה כי מדד ת"א־בנייה, הכולל בתוכו את חברות הנדל"ן היזמיות, הניב את התשואה הגבוהה ביותר מבין שלושת תתי־הענפים עם תשואה של 100%. אחריו נמצא מדד ת"א־מניב ישראל עם תשואה של 66.7% ואחרון מבין השלושה הוא את מדד ת"א־מניב חו"ל, עם תשואה של 44.6%.

בשנים האחרונות מניות חברות הנדל"ן המניב השיגו תשואות עודפות על אלו של מניות חברות הנדל"ן היזמיות. למעשה, חברות הנדל"ן היזמיות הניבו תשואת חסר מול מדד ת"א־נדל"ן, המכיל גם את מניות הנדל"ן המניב וגם את מניות הנדל"ן היזמי. כך, למשל, ב־2017 התשואה הממוצעת של 13 חברות הנדל"ן היזמיות עמדה על 13.5%, בעוד תשואת מדד ת"א־נדל"ן עמדה על 23.4%. ב־2018, שהיתה שנה שלילית בשוק ההון, מדד ת"א־נדל"ן ירד ב־11% בעוד התשואה הממוצעת של 13 חברות הנדל"ן היזמיות ירדה ב־17.7%. מתחילת 2019, לעומת זאת, חברות הנדל"ן היזמיות השיגו תשואה ממוצעת של 97.6%, לעומת תשואה של 72.4% של מדד ת"א־נדל"ן.

לעליית מחירי המניות בסקטור ללא שינוי מהותי בהונן העצמי של החברות, כפי שקרה ברובן, יש השפעה ברורה על אינדיקטור תמחור חשוב של מניות הנדל"ן היזמי - העלייה במכפילי ההון שבהם נסחרות אותן חברות. כך, למשל, מתחילת 2019 חלה עלייה של 10.1% בהון העצמי של חברות הנדל"ן היזמי לעומת התקופה המקבילה. מנגד, התשואה הממוצעת שלהן עמדה כאמור על 97.6%, כך שנגרם זינוק חד במכפיל ההון הממוצע של 13 החברות לרמה של 1.60, לעומת 0.90 בלבד בסוף 2018. במשך תקופה ארוכה חברות הנדל"ן היזמי נסחרו במכפילי הון נמוכים מ־1. השנה נפרצה תקרת הזכוכית של תמחור מניות אלו וכולן נסחרות במכפיל הון של מעל ל־1, למעט קרדן נדל"ן, הנסחרת במכפיל הון של 0.86.

זינוק במכירות הדירות בשוק החופשי ובתוכנית מחיר למשתכן

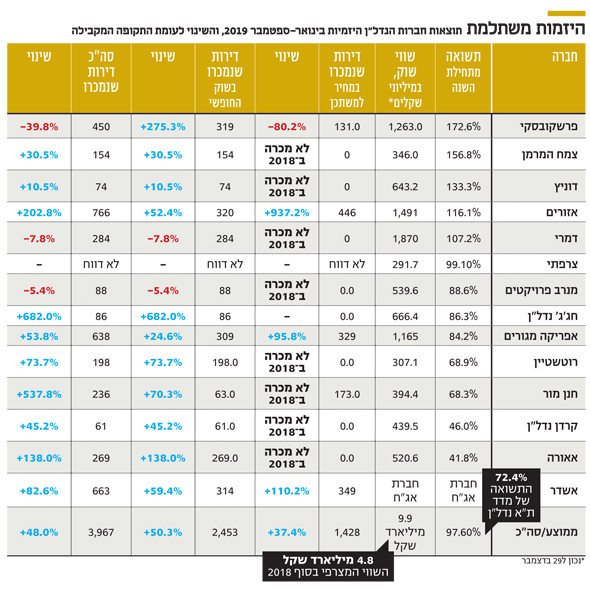

בבדיקת "כלכליסט" על 13 חברות (12 ציבוריות ואשדר אשר איגרות החוב שלה נסחרות. חברת צרפתי סירבה למסור דיווחים), נמצא כי מכירת הדירות של אותן חברות בתשעת החודשים צמחה ב־48% ל־3,967 דירות לעומת 2,682 מכירות בתקופה המקבילה אשתקד.

מהבדיקה עולה כי רוב העלייה במכירות דירות נבעה ממכירות בשוק החופשי ולא מתוכנית מחיר למשתכן, אף שתוכנית זו תרמה גם היא לעלייה במכירות. מכירת הדירות במחיר למשתכן צמחה ב־37% מ־1,039 דירות בתשעת החודשים הראשונים של 2018 ל־1,428 דירות בתקופה המקבילה ב־2019. בשוק החופשי חלה באותה תקופה עלייה ניכרת של 50.3%: מ־1,632 דירות ב־2018 ל־2,453 ב־2019.

המזנקת הגדולה היתה חברת חנן מור, אשר מכרה כ־538% יותר דירות - 236 לעומת 37 בלבד בתשעת החודשים הראשונים של 2019 מול התקופה המקבילה אשתקד. הזינוק הגיע בעיקר על רקע מכירת 173 דירות במסגרת תוכנית מחיר למשתכן, בעוד בתקופה המקבילה כל הדירות נמכרו בשוק החופשי. עם זאת, חנן מור רשמה עלייה גם בשוק החופשי, כאשר מכרה כ־70% יותר דירות מבתקופה המקבילה אשתקד - 63 דירות מול 37 דירות, כאמור. מזנקת נוספת היא חברת אזורים, אשר הגדילה ב־202% את מכירות הדירות בתשעת החודשים.

אזורים מכרה כ־766 דירות מול 253 דירות בתקופה המקבילה אשתקד. עיקר העלייה הגיעה ממכירות מחיר למשתכן, אשר הסתכמו ב־446 דירות בתשעת החודשים הראשונים של 2019 לעומת 43 דירות בלבד בתקופה המקבילה אשתקד. בשוק החופשי המכירות של אזורים צמחו ב־52% כאשר מכרה 320 דירות מול 210 דירות בתקופה המקבילה אשתקד. חברת חג'ג' רשמה זינוק של 682%, אך מדובר במכירת 86 דירות בסך הכל לעומת 11 בלבד בתקופה המקבילה ב־2018.

שלוש חברות דווקא הציגו ירידה במכירות, כאשר הירידה הגדולה ביותר היא של פרשקובסקי, שאיבדה כ־40% בנתוני מכירות דירות בתשעת החודשים הראשונים. החברה מכרה 450 דירות לעומת 747 בתקופה המקבילה אשתקד. זאת, כתוצאה מירידה במכירות מחיר למשתכן: 131 דירות בתשעת החודשים הראשונים של 2019 לעומת 662 בתקופה המקבילה אשתקד. מנגד, בשוק החופשי פרשקובסקי הציגה עלייה דרמטית של 275% כאשר מכרה כ־319 דירות לעומת 85 דירות בלבד בתקופה המקבילה אשתקד.

חברה נוספת שרשמה ירידה במכירות היא דמרי, שמכרה כ־8% פחות מאשר בתקופה המקבילה אשתקד. יש לציין כי דמרי אינה משתתפת במחיר למשתכן. גם בחברת מנרב פרויקטים חלה ירידה, והחברה מכרה כ־5% פחות דירות.

מספר התחלות הבנייה עדיין בירידה

לפי נתוני הלמ"ס, מספר התחלות הבנייה הממוצע בשלושת הרבעונים הראשונים של 2019 עמד על 12,390 - ירידה של 4.2% לעומת התקופה המקבילה, שבה נרשמו 12,830 התחלות בנייה.

לדברי גיל אברהמי, מנהל תחום נדל"ן יזמי וקבלנות ב־S&P מעלות: "בחודשים ינואר עד אוקטובר 2019 גדל היקף המכירות של דירות חדשות בכ־42% בהשוואה לתקופה המקבילה אשתקד. הגידול נבע בעיקר מעלייה של 72% במספר העסקאות במסגרת תוכניות מחיר למשתכן ומחיר מטרה. אולם משילוב של נתונים מסקירות משרד האוצר ומנתוני הלמ"ס, ניתן להניח כי גם בשוק החופשי חלה עלייה במכירות של כ־15%־30%".

לדברי אברהמי, "ב־2018 חלה ירידה מתונה במחירי הדירות, לאחר כעשור של עליות, אולם המגמה שוב התהפכה ב־2019, כך שמדד מחירי הדירות באוקטובר השנה רשם עלייה של כ־3% מאז תחילת השנה". בנוגע לירידה בתשואות איגרות החוב של חברות הנדל"ן היזמיות אמר אברהמי: "מבחינת התפתחות תשואות האג"ח של חברות הנדל"ן היזמיות בשנה האחרונה, ניתן לראות מגמה של הצטמצמות במרווחי הסיכון (מול ריבית חסרת סיכון) למרבית החברות בכל רמות הדירוג. להערכתנו, הירידה נתמכת בתנאי שוק הדיור ובדו"חות חזקים של מרבית חברות הייזום".

"המשך הירידה בהתחלות הבנייה והעלייה במכירות עשויים לתמוך בעליית המחירים"

בהסתכלות קדימה אומר אברהמי: "להערכתנו, חוסר היציבות הפוליטי ואי־הוודאות המתמשכת בשוק יובילו, בין היתר, להתחזקות נוספת בביקוש, בעיקר נוכח ציפיותינו לחזרתם של הזוגות הצעירים לשוק החופשי (בעיקר זכאים פוטנציאליים של תוכנית מחיר למשתכן) ולעלייה במספר העסקאות". עוד הוסיף אברהמי כי "בינואר עד אוקטובר 2019 הכמות המבוקשת של דירות חדשות (דירות חדשות שנמכרו ודירות חדשות שלא למכירה) הסתכמה לכ־41 אלף, בדומה לכל שנת 2018 וכל שנת 2017. אנו מעריכים כי ההיקף השנתי יגדל לכ־47־48 אלף דירות, קרוב להיקפים שראינו בשנים 2015־2016.

לדבריו, "בשנת 2020, בהתחשב במגמות הביקוש, בירידה בהתחלות בנייה, בירידה בקצב היתרי הבנייה (בהתבסס על תשעת החודשים הראשונים), ובירידה של כ־10% במלאי דירות חדשות שנותרו למכירה, אנו לא צופים שינוי משמעותי בהיקף הדירות החדשות שיימכרו". לגבי מחירי הדירות ציין אברהמי כי "אנו מעריכים כי המשך הירידה בהתחלות הבנייה והעלייה בקצב מכירת הדירות החדשות עשויים לתמוך בהמשך עליית המחירים. גם המדד של חודשי ההיצע (מספר דירות שנותרו למכירה חלקי מספר הדירות שנמכרו באותו חודש) ירד באופן עקבי מתחילת שנה מ־16.6 בינואר ל־12.6 באוקטובר ומצביע על לחצים נוספים לעליית מחירים".