רכישת קניון קרית אונו תתדלק את שווי הנכסים בענף כולו

העסקה שבמסגרתה תרכוש אמות 50% מהקניון תמורת 545 מיליון שקל ומגלמת תשואה של 5.9%, צפויה לאפשר לשאר החברות בסקטור הנדל"ן המניב לשערך מחדש את נכסיהן על פי שיעורי היוון נמוכים יותר — ייתכן שכבר בדו"חות הקרובים

העסקה שבמסגרתה עתידה חברת הנדל"ן המניב אמות לרכוש מנכסים ובניין 50% מקניון קרית אונו - שבמחצית ממנו היא כבר מחזיקה - עשויה להוות תקדים משמעותי בענף הנדל"ן המניב כולו, וטריגר לשמאים להורדת שיעורי ההיוון במרכזי המסחר.

הוכחה ראשונה לכך נראתה בתום המסחר בבורסת תל אביב ביום חמישי האחרון, שבו רשמו מרבית מניות הנדל"ן המניב עליות, ומדד ת"א־נדל"ן עלה ב־1.25%. זאת בעוד מדד ת"א־125 עלה ב־0.34% בלבד ומדד ת"א All-Share עלה ב־0.24%. הסיבה לכך היא, ככל הנראה, הדיווח על האישור העקרוני לעסקה, שהיקפה 545 מיליון שקל. אך מה שעשוי לתדלק את הערכות השווי הוא התשואה בשיעור של 5.9%, שכן תמחורה יכול להשפיע על השמאויות ועל שיעורי ההיוון של הנכסים בענף. נראה שהמשקיעים במניות שני הצדדים לעסקה היו מרוצים ממנה, שכן מניית נכסים ובניין זינקה ב־6.3% וזו של אמות, שבשליטת נתן חץ, ב־3.9% בתום המסחר ביום חמישי.

בשנים האחרונות השמאים לא שינו כמעט את שיעורי ההיוון בנכסים המניבים של החברות הציבוריות, בעוד תשואות האג"ח הממשלתיות הארוכות ירדו בצורה משמעותית. מכפילי ההון הגבוהים, שבהם נסחרות מניות חברות הנדל"ן המניב, אינם רק תולדה של הזינוק במניות, בשל סביבת הריבית הנמוכה, שממשיכה להוות קרקע פורייה למניות הנדל"ן המניב, אלא גם ביטוי לכך שהשוק העריך כי השמאים היו שמרנים מדי בהערכות השווי שלהם, וחישבו את שווי הנכסים לפי שיעורי היוון גבוהים מדי, שלא הלמו את הירידה בתשואה על האג"ח הממשלתית הצמודה ל־10 שנים. השמאים עצמם טענו לא פעם כי אין הרבה עסקאות גדולות בענף זה, ולכן הם אינם יכולים להוריד את שיעורי ההיוון. ואכן, בסקטור מרכזי המסחר בקושי נעשו עסקאות גדולות בשנים האחרונות, בניגוד לסקטור המשרדים.

נראה כי העסקה הגדולה הנוכחית לרכישת הקניון תהווה בנצ'מרק עבור השמאים, כפי שקרה לאחר העסקה שבמסגרתה רכש רמי אונגר ביוני השנה מידי מגה אור את המרכז הלוגיסטי במודיעין, מרכז מגה לעסקים, לפי תשואה של 5%.

העסקה הנוכחית והעסקה של אונגר ומגה אור הן חדשות טובות לחברות הנדל"ן המניב, שכן הורדה של שיעור ההיוון בידי השמאים תביא לשיערוכים ולעלייה בשווי הנדל"ן להשקעה במאזני החברות, וכתוצאה מהשיערוכים בדו"חות הכספיים תהיה גם עלייה בהון העצמי של החברות.

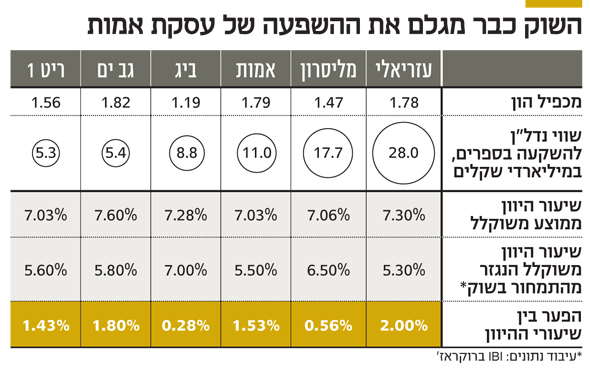

החברות הציבוריות הגדולות נוהגות, בדרך כלל, לבצע את מרבית השמאויות שלהן במסגרת הדו"ח השנתי, אולם הבנצ'מרק החדש של שיעורי התשואה, שנגזרו מהעסקאות, עשוי להוביל לשיערוכים של מאות מיליוני שקלים בחברות הנדל"ן המניב, ייתכן שכבר בדו"חות הקרובים. בחברות גדולות כמו עזריאלי, ששווי הנדל"ן להשקעה שלה עומד על 28 מיליארד שקל, מליסרון עם 17.7 מיליארד שקל ואמות עם 11 מיליארד שקל, קיים פוטנציאל רוחבי לשיערוכי ענק.

עם זאת, נראה כי המשקיעים בשוק לא חיכו לשמאים, והתמחורים הנוכחיים של מרבית מניות הנדל"ן המניב מגלמים כבר שיעורי היוון נמוכים יותר משיעורי ההיוון השמאיים, שכן רוב חברות הנדל"ן המניב נסחרות במכפיל הון גבוה מ־1, וחלק מהן נסחרות גם במכפילי הון של 1.5–1.8. ממבט על המרווח בין שיעור ההיוון הנגזר מהתמחור בשוק, שנתוניו עובדו בידי אי.בי.אי ברוקראז', עולה כי ארבע מתוך שש החברות הגדולות — עזריאלי, אמות, גב ים וריט 1 — מתומחרות לפי שיעור היוון משוקלל הנמוך אף מ־6%, כך שהפערים בין שיעור ההיוון הנגזר מהשוק לבין שיעור ההיוון המשוקלל השמאי נעים בטווח של 1.5%–2%.

כלומר, השוק כבר תמחר את המניות בהתאם לשיעורי היוון נמוכים באופן משמעותי משיעורי ההיוון הקיימים כיום. שתי החברות שהפער בין שיעור ההיוון המתומחר מהשוק לשיעור ההיוון המשוקלל השמאי שלהן הוא 0.6% ו־0.3% הן מליסרון וביג, בהתאמה — פער שנובע בעיקר מחששם של המשקיעים מסגמנט מרכזי המסחר והקניונים, ובעבר אף נסחרו שתי החברות האלה לפי שיעור היוון משוקלל הנגזר מהשוק שהיה גבוה משיעור ההיוון המשוקלל השמאי.

אנליסט הנדל"ן של אי.בי.אי ברוקראז' נדב ברקוביץ' אמר ל"כלכליסט" כי "הסיפור המעניין הוא מחיר העסקה והשפעתה על התמחור בשוק. כיום הקניון מניב NOI שנתי (הכנסות נקיות משכירות) של 64 מיליון שקל, המשקף תשואה 5.9%. מדובר בעסקה שקובעת בנצ'מרק עדכני לשיעורי ההיוון. כידוע, אין בישראל הרבה עסקאות של נכסים מניבים גדולים, ולכן משתמשים השמאים בישראל, מטעמים של שמרנות, בשיעורי היוון גבוהים יחסית, הנעים סביב 7% בממוצע". ברקוביץ' ציין גם כי "מנגד, שוק ההון מתמחר אחרת את הנכסים, ומעריך שיעורי היוון נמוכים יותר. לכן המניות של חברות הנדל"ן המניב נסחרות כיום במכפילי הון גבוהים". עוד הוסיף ברקוביץ' כי "ייתכן שהעסקה הנוכחית 'תכריח' את השמאים להוריד את שיעורי ההיוון בדו"חות הקרובים, אולם להערכתי השאלה החשובה יותר היא אם שיעורי ההיוון המתומחרים בשוק — וכתוצאה מהם מחירי המניות — דומים לשיעור בעסקה. שיעורי ההיוון בשוק הם 5.3%–7.0%, תלוי בחברה, בעוד שיעורי ההיוון של אמות הם כ־5.5%. המשמעות היא שהשוק מעריך נכון את שווי הנכסים כיום".

"לא עושים עסקאות. חיי השמאים לא פשוטים"

בדיון שנערך ביוני בפורום שווי הוגן, שנוסד בידי רו"ח שלומי שוב ופרופ' אמיר ברנע, אמרה דברת אולפינר, שותפה־מנהלת במשרד שמאי המקרקעין גרינברג אולפינר ושות': "אף אחד לא עושה עסקאות, אז החיים שלנו כשמאים לא פשוטים. האם שיעור ההיוון שלנו גבוה? כל הזמן אנחנו מדברים על כך שתפקידנו אינו לייצר את השוק, אלא לקרוא אותו, ואז לבטא זאת בשומות שלנו. אנחנו לא אלה שקובעים את השוק. חברה שתקנה נכס ב־5.5% או ב־6%, והעסקה תהיה עסקה נכונה — ובין צדדים שאינם תלויים, וכדומה — אין שום סיבה לכך שהשומה שלי תהיה שונה מהעסקה שנעשתה". כשנשאלה אולפינר אם עסקה כזו תשפיע רוחבית, היא השיבה בחיוב. "נתקן את שיעורי היוון בהערכות השווי שאנחנו מכינים, בהנחה שזו עסקה אמיתית", אמרה.

עוד ציינה אולפינר כי "אם נסתכל על עסקאות בתחום הלוגיסטיקה, הן בעצם גרמו לכך שאנחנו רואים ירידה בשיעור ההיוון. למה? כי העסקאות בתחום הלוגיסטיקה נעשו לפני שנה וחצי לפי תשואה של סביב 8%, והן ירדו. כיום הן כבר סביב 7%, כלומר יש פה ירידה".

משה פרידמן, שותף במשרד שמאי המקרקעין ברק, פרידמן, קפלנר, שימקביץ ושות', אמר: "אנו חיים בעולם שאין בו עסקאות, ולכן זו סיטואציה בעייתית. מתי נמכר לאחרונה קניון רציני בישראל? אני לא מדבר על משרדים, תחום שבו אנו יכולים להתמודד. צריך להבין את העבודה שלנו. אנחנו לא מחשבים שיעורי היוון, אנחנו אמורים לקחת אותם מהשוק. אנחנו, כשמאים, מחכים לעסקאות, וכשאין עסקאות, מבחינתנו זה מצב בעייתי".

עסקת רמי אונגר ומגה אור היתה בנצ'מרק למליסרון

מדברי אולפינר ופרידמן עולה כי מה שבעצם עצר בעדם עד היום היה חוסר בעסקאות רלבנטיות שיהוו בנצ'מרק להורדת שיעורי ההיוון בנדל"ן המניב של החברות הציבוריות. העסקה של אמות ונכסים ובניין בהחלט יכולה לשמש בנצ'מרק חדש בעיקר עבור מרכזי מסחר, זאת בנוסף לעסקת אונגר ומגה אור, שאת השפעתה כבר אפשר היה לראות בדו"חות של מליסרון לרבעון השני השנה. שיעור ההיוון המשוקלל של חברת הנדל"ן המניב, שבשליטת ליאורה עופר, ירד לרמה של 7.06% מרמה של 7.21% ברבעון הראשון — ירידה משמעותית של 0.15%. משרד השמאים ברק, פרידמן, קפלנר, שימקביץ, שמבצע את השמאויות של מליסרון, השתמש בבנצ'מרק של עסקת מגה אור — שהיתה העסקה הגדולה ביותר בתחום המשרדים, התעשייה והלוגיסטיקה ונעשתה בתמורה ל־470 מיליון שקל. אולם בתחום המרכזים המסחריים העסקאות היו קטנות בהרבה. אין ספק שמכירת 50% מקניון קרית אונו נחשבת למגה־עסקה ולבנצ'מרק חדש לשמאים לשיעורי התשואה הנגזרים בעסקאות של מרכזי מסחר, שכן היא גם נמוכה משמעותית משיעורי התשואה של העסקאות האחרות שמציג השמאי כבנצ'מרק.

שטחו של הקניון בקרית אונו 23 אלף מ"ר, ומעליו מתנשאים שני מגדלי משרדים בשטח כולל של 19 אלף מ"ר. שטחי המסחר מושכרים לשוכרים מתחומי האופנה, הפנאי והמזון, והמשרדים מושכרים לקופות החולים מכבי, כללית ומאוחדת, לקליניקות פרטיות, לקריה האקדמית אונו ולבעלי מקצועות חופשיים.

שיעור התפוסה של הקניון עומד כיום על 96% ומניב NOI שנתי של 64 מיליון שקל. אמות מעריכה כי ה־NOI בתפוסה מלאה יעמוד על 68 מיליון שקל לשנה, כאשר לפי נתון זה העסקה גוזרת תשואה של 6.24%.

לאמות נשאר מרווח גבוה מול עלות גיוס החוב

אמות ביצעה בשבוע שעבר הרחבה של אג"ח סדרה ו' שלה בהיקף של 600 מיליון שקל בריבית של 0.92% ובמח"מ של 8 שנים. כלומר, גם ברכישת הנכס בתשואה של 5.9%, המרווח בין התשואה המתקבלת ממנו לבין עלות החוב השולית בגיוס הוא עצום ועומד על 5%–5.3%. בנוסף, מדובר בנכס שאמות היתה שותפה בו עד כה עם נכסים ובניין, כך שהיא מכירה אותו לעומק, ולכן ראתה את הכדאיות בעסקה.

מנכ"ל אמות אבי מוסלר אמר ל"כלכליסט" כי "מאחר שאנו מחזיקים ב־50% מהקניון, ראינו את ההזדמנות להגדיל את הפוזיציה שלנו. זה קניון חזק ומוביל באזור עם שוכרים יציבים. אנחנו מכירים אותו היטב, כל גרגיר וכל אבן בו, את ההתנהלות שלו, את האיתנות שלו ואת הפוטנציאל שלו. אנו גם רואים תנופה משמעותית של בנייה למגורים באזור, המהווה פוטנציאל גדול עבור הקניון. כל אלה היו הסיבות להגדלת חלקנו בו". בנוסף ציין מוסלר: "ביצענו גיוס אג"ח מצוין השבוע, ואין ספק שרכישת הנכס והגיוס המוצלח יתנו לנו מרווחים פנומנליים. את הגיוס ביצענו בריבית של 0.9% למח"מ של 8 שנים, והרכישה היא בתשואה של יותר מ־6%. אלה יתנו לנו מרווחים גבוהים לאורך זמן".