עוד הערכת שווי כזו ואבדנו

הערכת שווי עדכנית לחברת הסלולר הסבה לבזק שמחזיקה בה נזק של 951 מיליון שקל. הדרמטיות שבה ירידה של שקל אחד ב־ARPU משפיעה על שווי הפעילות, רווח נקי נמוך מאוד וירידה עקבית בהכנסות – יכולים להסביר חלק מהצלילה

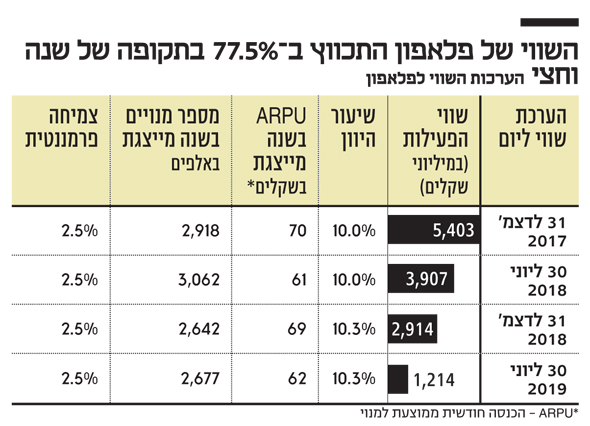

ארבע הערות על הערכת השווי העדכנית לפלאפון שהסבה לבזק ברבעון השני הפסד של 951 מיליון שקל. על השקל האחד ב־ARPU שמשפיע על השווי של פלאפון במאות מיליוני שקלים, על שני מיליוני השקלים שפלאפון הרוויחה בכל אחד משלושת הרבעונים האחרונים, על שלושת אחוזי הצמיחה של פלאפון בהכנסות משירותים, ועל ארבע הערכות השווי שפורסמו לפלאפון בשנה וחצי האחרונות ומצביעות על צניחה של 77.5% בשווי הפעילות של מגזר הסלולר.

1 שקל

לדו"חות הכספיים של בזק לרבעון השני צורף קובץ ובו שני ממתקים — הערכות השווי לחברות פלאפון ו־yes. מי שיקרא בעיון את הערכת השווי לפלאפון ייחשף בעמוד 35 לעובדה שהתוצאות העסקיות של פלאפון במחצית הראשונה של 2019 דומות לתחזית שנערכה על ידי הנהלת בזק בסוף 2018. ההכנסות בפועל מעט נמוכות מהתקציב, אבל ההפסד התפעולי היה נמוך מזה שהופיע בתחזית ההנהלה. למרות זאת ואף על פי כן, בזק הכירה בהפסד של 951 מיליון שקל כתוצאה מירידת ערך פלאפון.

בפלאפון הפנימו שהתחרות בעולם הסלולר צפויה ללוות את הענף גם בשנים הקרובות. עובדה זאת משנה את אחת מההנחות הכי חשובות בהערכת השווי שהוכנה על ידי פרומתאוס – ההכנסה החודשית הממוצעת למנוי סלולר (ARPU) בשנה מייצגת ירידה מרמה של 69 שקל בהערכת השווי שפורסמה לפני חצי שנה, לרמה של 62 שקל בזאת שפורסמה כעת. רק טבלת הרגישות לשינויים ב־ARPU יכולה ללמד כמה השינוי בהנחת העבודה של בזק ביחס ל־ARPU דרמטי. שינוי של שקל אחד מביא לשינוי של 285 מיליון שקל בשווי הפעילות של פלאפון.

2 מיליון שקל

הרווח הנקי של פלאפון בכל אחד משלושת הרבעונים האחרונים מסתכם ב־2 מיליון שקל.הנתון הזה מבטא שתי מגמות. מצד אחד, אפשר לראות ברווח הזניח עדות לחולשה של פלאפון ולהעדר היכולת של החברה להשתקם ולהציג רווחים. מצד שני, אפשר להתייחס ליציבות בשורה התחתונה כפרמטר שמצביע על יציבות ועל סיומה המיוחל של מגמת הצניחה ברווחים.

נתן אלתרמן כתב בשירו "משקפים ורודות" (הטעות במקור) ש"כצבעי המשקפיים כן הוא צבע הדברים". גם אלו שבוחרים להביט בשורה התחתונה של פלאפון דרך משקפיים וורודים מבינים שאי אפשר להצדיק שווי של 1.2 מיליארד שקל ברווח נקי רבעוני של 2 מיליון שקל. הערכת השווי לפלאפון מבוססת על ההנחה שהחל משנת 2020 יחול שיפור ברווחיות של מגזר הסלולר, והפסד תפעולי (מתואם) של 75 מיליון שקל ב־2019, צפוי להפוך לרווח של 193 מיליון שקל בשנת 2025. לו יהי.

3 אחוזים

בעוד פלאפון מצליחה לבלום את הירידה בשורה התחתונה, ניכר שהחברה מתקשה לעשות זאת בשורה העליונה. ההכנסות של פלאפון ברבעון השני של 2019 הסתכמו ב־570 מיליון שקל והיו נמוכות ב־1.4% ביחס לרבעון הקודם, וב־5.3% בהשוואה לרבעון המקביל. אם ננתח את השורה העליונה של פלאפון נמצא שהירידה בהכנסות מיוחסת למכירות ציוד הקצה. ירידה של 13% ביחס לרבעון הקודם ו־14.6% בהשוואה למקביל. בזמן שההכנסות של החברה משירותים שמרו על יציבות — עלייה של 3.1% ביחס לרבעון הקודם, וירידה של 1.8% בהשוואה למקביל — תופעה דומה של יציבות בהכנסות משירותי סלולר אפשר לראות גם אצל המתחרות סלקום ופרטנר. היא מיוחסת בין היתר לעונתיות שבאה לידי ביטוי ברבעון השני בעלייה בהכנסות משירותי נדידה.

היכולת של פלאפון לבלום את השחיקה בהכנסות ולעבור למגמת צמיחה היא קריטית להערכת השווי של מגזר הסלולר. בשנים האחרונות פלאפון נהנתה מצמיחה במצבת המנויים ומעריכי השווי מייחסים זאת לאסטרטגיה של החברה, שכוללת פריסה נרחבת של נקודות מכירה. הערכת השווי של פרומתאוס מבוססת על תרחיש שבו ההכנסות של פלאפון יתכווצו גם בשנה הבאה, אבל יחזרו לצמוח החל מ־2021, כשהצמיחה הצפויה בשנה מייצגת עומדת על 2.5%. אשרי המאמין.

4 הערכות שווי

הערכת השווי לפלאפון, שצורפה לדו"חות של בזק שפורסמו בשבוע שעבר, היא האחרונה בסדרה של ארבע הערכות שווי שהוכנו בשנה וחצי האחרונות על ידי פרומתאוס יעוץ כלכלי. בתקופה הקצרה הזו צנח השווי של פלאפון ב־77.5%, מרמה של 5.4 מיליארד שקל, לשוויה הנוכחי שעומד על 1.2 מיליארד שקל בלבד.

על פניו, המשקיעים בשוק ההון לא יכולים לבוא בטענות לפרומתאוס. הירידה של 77.5% בשווי שפרומתאוס מייחסת לפעילות של פלאפון דומה לצניחה של 71.3% בשווי השוק של סלקום באותה תקופה (30.6.2019־31.12.2017). אלא שהשוואה לירידה של 28.8% בשווי השוק של פרטנר באותה תקופה מעלה תהיות ביחס לצניחה המואצת בשווי של פלאפון.

השאלה שצריכה להעסיק כיום את המשקיעים אחת היא: מי לכפם יתקע שבדו"חות של בזק לשנת 2019 לא תחזינה עיניהם בירידת שווי נוספת בפלאפון? גם הערכת השווי הנוכחית מבוססת במידה רבה על התחזיות של ההנהלה. כל שנותר לקוות הוא שמעריכי השווי בוחנים את המציאות נכוחה עם קורטוב של ביקורתיות, כמאמר שיר נוסף של אלתרמן "אל תרכיבו משקפיים, לא קודרות ולא שמחות. הסתכלו נא בעיניים, בעיניים פקוחות".